Was ist eine revolvierende Kreditfazilität?

Eine revolvierende Kreditfazilität ist eine Kreditlinie, die zwischen einer Bank und einem Unternehmen vereinbart wird. Es kommt mit einem festgelegten Höchstbetrag, und das Unternehmen kann bei Bedarf jederzeit auf die Mittel zugreifen. Die anderen Bezeichnungen für eine revolvierende Kreditfazilität sind operative Linie, Bankleitung, oder, einfach, ein Revolver.

Eine revolvierende Kreditart ist meist für operative Zwecke sinnvoll, insbesondere für jedes Unternehmen, das starke Schwankungen seiner Cashflows und einige unerwartet hohe Ausgaben aufweist. Mit anderen Worten, es wird für Unternehmen benötigt, die manchmal niedrige Barbestände haben, um ihr Nettobetriebskapital zu deckenNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (abzüglich der Barmittel) und den kurzfristigen Verbindlichkeiten (abzüglich der Schulden) in der Bilanz . braucht. Deswegen, es wird oft als kurzfristige Finanzierung angesehen, die sich in der Regel schnell amortisiert.

Wenn ein Unternehmen einen Revolver beantragt, Eine Bank berücksichtigt mehrere wichtige Faktoren, um die Kreditwürdigkeit des Unternehmens zu bestimmen. Sie umfassen die Gewinn- und Verlustrechnung, Geldflussrechnung, Kapitalflussrechnung Eine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. und Bilanzausweis.

Merkmale einer revolvierenden Kreditfazilität

1. Cash-Sweep

Der Revolver ist oft mit einer Cash-Sweep- (oder Debt-Sweep-) Bestimmung ausgestattet. Dies bedeutet, dass jeder überschüssige freie Cashflow, der von einem Unternehmen generiert wird, von der Bank verwendet wird, um die ausstehenden Schulden des Revolvers vorzeitig zu begleichen.

Dies zwingt das Unternehmen zu einer schnelleren Rückzahlung, anstatt das Geld an seine Aktionäre oder Investoren auszuschütten. Zusätzlich, es minimiert das Kreditrisiko und die Haftung, die daraus resultieren, dass ein Unternehmen seine Barreserven für andere Zwecke verbrennt, wie zum Beispiel große, übermäßige Käufe.

2. Zinsaufwand

Dem Kreditnehmer werden Zinsen nur auf der Grundlage des Auszahlungsbetrags und nicht auf der gesamten Kreditlinie berechnet. Der verbleibende Teil des Revolvers ist immer einsatzbereit. Diese Eigenschaft der eingebauten Flexibilität und Bequemlichkeit ist der Hauptvorteil des Revolvers. Was seinen ausstehenden Saldo betrifft, Ein Unternehmen kann die Möglichkeit haben, den gesamten Betrag auf einmal zu zahlen oder einfach monatliche Mindestzahlungen zu leisten.

Der Zinssatz liegt normalerweise in der Nähe des Zinssatzes für die vorrangigen befristeten Verbindlichkeiten des Unternehmens. Jedoch, er kann variabel sein und basiert auf dem Leitzins der Bank zuzüglich einer Prämie, mit einer zusätzlichen Prämie, die sich nach der Kreditwürdigkeit des Unternehmens richtetKreditwürdigkeitKreditwürdigkeit, Einfach gesagt, ist, wie "würdig" oder verdient man Kredit ist. Wenn ein Kreditgeber davon überzeugt ist, dass der Kreditnehmer seine Verbindlichkeiten fristgerecht erfüllen wird, der Kreditnehmer gilt als kreditwürdig..

3. Höchstbetrag

Wenn ein Unternehmen einen Mangel an Cashflows erfährt, um finanzielle Verpflichtungen zu erfüllen, es kann umgehend korrigiert werden, indem man sich von einem Revolver borgt. Die Bank legt einen maximalen Kreditbetrag fest. Jedoch, die Bank kann den Revolver jährlich überprüfen. Wenn der Umsatz eines Unternehmens drastisch sinkt, die Bank kann den Höchstbetrag des Revolvers senken, um ihn vor Ausfallrisiken zu schützen.

Umgekehrt, wenn ein Unternehmen eine gute Bonität hat, starke Liquiditätsreserven, ein stetiges und steigendes Endergebnis, und macht regelmäßig, konstante Zahlungen auf einem Revolver, die Bank kann einer Erhöhung der Höchstgrenze zustimmen.

4. Bereitstellungsgebühr

Um die revolvierende Kreditfazilität zu beginnen, eine Bank kann eine Bereitstellungsgebühr erheben. Es entschädigt den Kreditgeber für den offenen Zugang zu einem potenziellen Kredit, wobei die Zinszahlungen erst bei Inanspruchnahme des Revolvers aktiviert werden. Die tatsächliche Gebühr kann entweder eine Pauschalgebühr oder ein fester Prozentsatz sein.

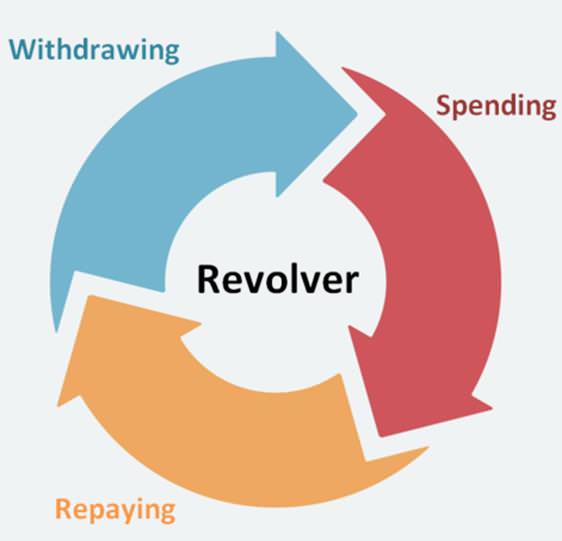

5. Wiederverwendbarkeit

Diese Art von Darlehen wird als Revolver bezeichnet, da nach der Begleichung des ausstehenden Betrags der Kreditnehmer kann es immer wieder verwenden. Es ist ein rotierender Zyklus des Rückzugs, Ausgaben, und beliebig oft bis zum Ablauf der Vereinbarung zurückzuzahlen – die Laufzeit des Revolvers endet.

Eine revolvierende Kreditfazilität unterscheidet sich von einem Ratenkredit, bei monatlichen festen Zahlungen über einen festgelegten Zeitraum. Sobald ein Ratenkredit vollständig abbezahlt ist, Sie können es nicht mehr wie den Revolver verwenden. Der Kreditnehmer muss einen neuen Ratenkredit beantragen.

Revolver in einem Finanzmodell

Eine revolvierende Kreditfazilität ist ein wichtiger Bestandteil der FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut. weil es die Veränderungen der Verschuldung eines Unternehmens auf der Grundlage von Betriebsannahmen unterstreicht. Zum Beispiel, wenn prognostiziert wird, dass die Einnahmen in den kommenden Jahren drastisch sinken werden, ein Unternehmen wird nach zusätzlichen Finanzierungsquellen suchen, um Forschung und Entwicklung oder Investitionen zu finanzieren, um das Geschäft auszubauen. Sie kann weitere Schulden erlassen, um die notwendigen Ausgaben zu bestreiten.

Wie bereits erwähnt, Das Unternehmen kann einen Revolver-Drawdown durchführen, wenn es nicht genügend liquide Mittel hat, um die Schulden zu bedienen. Daher, eine Änderung des Revolvers wird durch eine Änderung des Schuldenstands eines Unternehmens ausgelöst. Außerdem, Ein Revolver hilft dabei, ein Finanzmodell im Gleichgewicht zu halten, da er jeden generierten Cash-Überschuss oder Cash-Defizit für ein bestimmtes Jahr berechnet.

Ein Beispiel für eine revolvierende Kreditfazilität

Saisonale Industrie

Im Gastgewerbe, die als saisonal gilt, in einem Skigebiet kann es in den Sommermonaten zu einem Mangel an Betriebseinnahmen kommen; deshalb, es ist möglicherweise nicht in der Lage, seine Gehaltsabrechnung zu decken. Zusätzlich, wenn es die meisten seiner Verkäufe auf Kredit macht, dann wartet das Unternehmen, um seine Forderungen einzulösenBuchhaltungUnsere Buchführungsleitfäden und -ressourcen sind Selbststudienleitfäden, mit denen Sie Buchhaltung und Finanzen in Ihrem eigenen Tempo lernen können. Durchsuchen Sie Hunderte von Leitfäden und Ressourcen. bevor Sie Lagerkosten machen.

Mit einem Revolver kann das Unternehmen jederzeit auf Geldmittel zugreifen, wenn es Geld für seinen täglichen Betrieb benötigt.

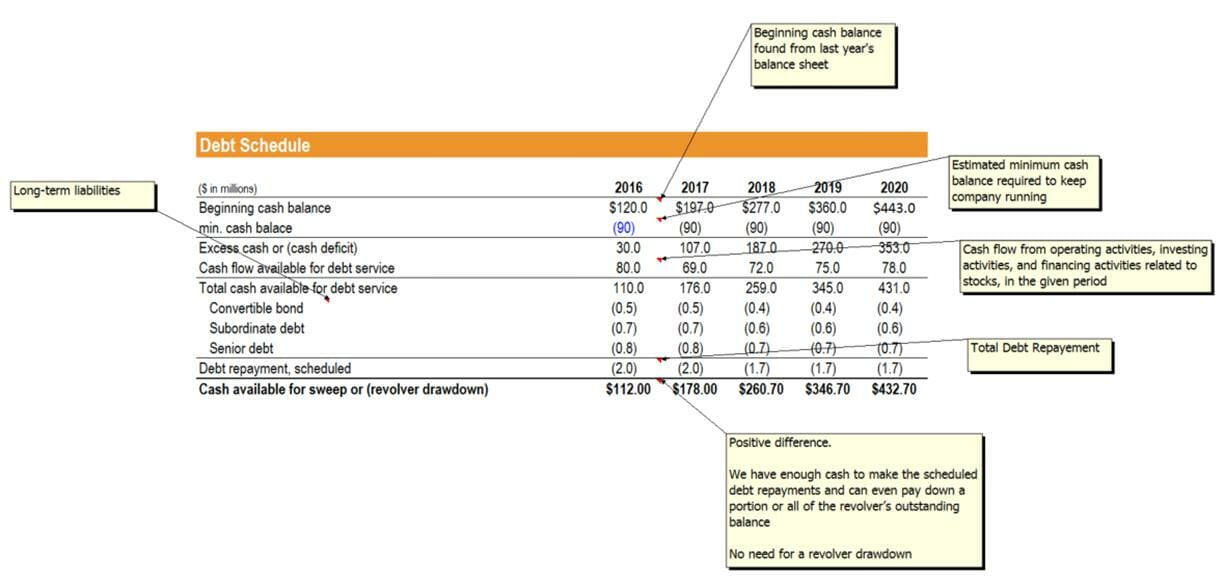

Berechnung des Sweep (siehe Abbildung unten)

Um das für das Kehren verfügbare Bargeld zu berechnen, nehmen wir den Anfang BargeldbestandBarmitteläquivalenteBarmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zahlungsmitteläquivalente umfassen Geldmarktpapiere, Bankakzepte, die sich in der Bilanz des letzten Jahres unter den Aktiva befinden, und ziehen davon den geschätzten Mindestbestand ab, der erforderlich ist, um ein Unternehmen am Laufen zu halten. Weitere Sorgfalt wird durchgeführt, wenn wir einen genauen Mindestbestand an Barmitteln benötigen.

Die Differenz wird dann zum Cashflow aus der betrieblichen Tätigkeit addiert, Investitionstätigkeit, und Finanzierungsaktivitäten im Berichtszeitraum. Wir haben jetzt Bargeld, das für den Schuldendienst zur Verfügung steht. Danach, Wir ziehen die Summe aller planmäßigen Schuldentilgungen von den für den Schuldendienst verfügbaren Barmitteln ab.

Wenn sich herausstellt, dass die Differenz positiv ist, dann haben wir genügend liquide Mittel, um die planmäßigen Schuldenrückzahlungen zu leisten und können sogar einen Teil oder den gesamten ausstehenden Saldo des Revolvers begleichen. Das Unternehmen kann sogar andere Schuldensalden vorzeitig vollständig zurückzahlen.

Jedoch, wenn die Differenz negativ ist, dann gäbe es nicht genug Bargeld, um die Schulden zurückzuzahlen; deshalb, das Unternehmen muss aus dem Revolver ziehen, um den Mangel an Bargeld zu decken.

Um mehr zu lernen, starten Sie unsere Kurse zur Finanzmodellierung.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- So verknüpfen Sie die 3 AbschlüsseWie sind die 3 Abschlüsse verknüpftWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- 3-Rechnungsmodell in Excel3 Statement-ModellEin 3-Rechnungsmodell verknüpft die Gewinn- und Verlustrechnung, Bilanz, und Kapitalflussrechnung in ein dynamisch verbundenes Finanzmodell. Beispiele, Handbuch

- DCF-ModellierungsleitfadenDCF-Modellschulung Kostenloser LeitfadenEin DCF-Modell ist eine spezielle Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Asset Allocation für Fondsanleger

Die Bedeutung der Diversifikation Manchmal scheint es, als ob das Deck gegen kleine oder „Einzelhandels“-Investoren gestapelt wäre. Diese Investoren konkurrieren auf einem ungleichen Feld gegen gr

-

Was ist die Depository Trust Company (DTC)?

Die Depository Trust Company (DTC), ein US-amerikanisches Unternehmen, ist ein Zentralverwahrer, der Einlagen aus über 65 Ländern entgegennimmt. Sie bietet Buch- und Verwahrdienste an, Übertragung und

-

Wie erkennt man eine gute Anlagemöglichkeit

Wissenswertes über gute Investitionen Eine Reihe guter Investitionen kann Ihren idealen Lebensstil finanzieren, Sie können früher als erwartet in Rente gehen oder einen Job aufgeben, den Sie nicht m

-

So bitten Sie um eine Gehaltserhöhung:Erhalten Sie das, was Sie verdienen

Als Frauen, Wir sind oft schuldig, keine Gehaltserhöhung zu verlangen, wenn wir wissen, dass wir sie wirklich verdienen. Wir machen uns auch schuldig, dass wir unsere Vergütungsangebote nicht verhande

Finanzen

-

So investieren Sie in Fremdwährungen

So investieren Sie in Fremdwährungen Wechselkurse ausländischer Währungen. Alle Investitionen in Fremdwährungen sollten im Rahmen Ihrer langfristigen Anlageziele getätigt werden. mit dem Ziel, das systematische Risiko durch eine weitere...

-

Die Auswirkungen von Blockchain auf den Energiesektor – Erwartungen deutscher Energiemanager

Die Auswirkungen von Blockchain auf den Energiesektor – Erwartungen deutscher Energiemanager Von Christoph Burger, Andreas Kuhlmann, Philipp Richard &Jens Weinmann Wie sehen Energiemanager das Potenzial der Blockchain? Ist es nur ein Hype, oder hat sie echtes Potenzial, das Funktionieren ...

-

Zwischenstaatliche Umzugszuschüsse für einen Haushalt mit niedrigem Einkommen

Zwischenstaatliche Umzugszuschüsse für einen Haushalt mit niedrigem Einkommen Ein Umzugszuschuss kann bei den Umzugskosten für Familien in Mietwohnungen helfen. Manchmal, eine Familie muss aus ihrer Mietwohnung umziehen. Der Vermieter könnte beschließen, das Mehrfamilienhaus i...

-

Könnte ein Kredit zum Aufbau von Krediten das Ticket zur Verbesserung Ihrer Kreditwürdigkeit sein?

Könnte ein Kredit zum Aufbau von Krediten das Ticket zur Verbesserung Ihrer Kreditwürdigkeit sein? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...