Was ist Review-Engagement?

Ein Review-Auftrag wird auch als Limited Assurance oder negativer Auftrag bezeichnet. Wirtschaftsprüfer führen einen Überprüfungsauftrag durch, nachdem ein Buchhalter eine Prüfung des Jahresabschlusses eines Unternehmens abgeschlossen hat, und deshalb, der Abschlussprüfer gibt begrenzte Sicherheit hinsichtlich der Richtigkeit des JahresabschlussesDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Während der Verlobung, Der Abschlussprüfer führt Untersuchungs- und analytische Überprüfungsverfahren durch, um ein moderates Maß an Sicherheit zu gewährleisten, das für die Erstellung eines negativen Prüfungsberichts erforderlich ist.

In einem negativen Assurance-Bericht der Wirtschaftsprüfer gibt an, ob er etwas gefunden hat, das ihn zu der Annahme veranlasst, dass die Behauptung einer Partei kein den tatsächlichen Verhältnissen entsprechendes Bild wiedergibt. Der Abschlussprüfer ist verpflichtet, anzugeben, wenn er während des Auftrags auf Informationen gestoßen ist, die ihn zu der Annahme veranlassen, dass der Jahresabschluss kein den tatsächlichen Verhältnissen entsprechendes Bild des Unternehmens vermittelt oder der Jahresabschluss nicht den spezifischen Rechnungslegungsstandards entspricht. Ein Prüfungsauftrag unterscheidet sich erheblich von einem Prüfungsauftrag, da ersterer dem beabsichtigten Benutzer weniger Sicherheit bietet.

Kurze Zusammenfassung

- Ein Überprüfungsauftrag ist eine Art von Auftrag, der ein begrenztes Maß an Sicherheit bietet, dass der Jahresabschluss eines Unternehmens dem geltenden Rechnungslegungsrahmen entspricht.

- Es gibt den Nutzern eine begrenzte Sicherheit hinsichtlich der Genauigkeit oder Richtigkeit der Abschlüsse.

- Ein Review-Auftrag nimmt weniger Zeit in Anspruch als ein Audit-Auftrag, da der Aufwand geringer ist.

Wie es funktioniert

Ein Prüfungsauftrag wird bevorzugt, wenn der Jahresabschluss des Unternehmens bereits erstellt und auf seine Richtigkeit bescheinigt wurde, und das Unternehmen beauftragt einen externen WirtschaftsprüferBig Four WirtschaftsprüfungsgesellschaftenDie Big Four Wirtschaftsprüfungsgesellschaften beziehen sich auf Deloitte, PricewaterhouseCoopers (PwC), KPMG, und Ernst &Young. Diese Firmen sind die vier größten professionellen Dienstleistungsunternehmen der Welt, die Wirtschaftsprüfung, Transaktionsberatung, Besteuerung, Beratung, Risikoberatung, und aktuarielle Dienstleistungen. den Jahresabschluss zu überprüfen. Da der Jahresabschluss bereits als richtig bestätigt wurde, Der externe Wirtschaftsprüfer muss eine negative Sicherheit abgeben, dass die Jahresrechnung frei von wesentlichen falschen Angaben ist.

Während der Überprüfung, Der Buchhalter führt analytische Verfahren durch, um die Zahlen besser zu verstehen. Ein Review-Auftrag ist im Hinblick auf die vom Wirtschaftsprüfer durchgeführten Verfahren weniger intensiv. Deswegen, Der Wirtschaftsprüfer kann kein Urteil über die Angemessenheit des Jahresabschlusses abgeben.

Hauptparteien in einem Review-Engagement

Im Folgenden sind die wichtigsten Parteien in einem Review-Engagement und die Rollen aufgeführt, die sie im Prozess einnehmen:

1. Geschäftsführung

Die Geschäftsführung ist verantwortlich für die Aufstellung des Jahresabschlusses, d.h., Bilanz, Gewinn- und Verlustrechnung, und GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat., in Übereinstimmung mit dem Rechnungslegungsrahmen.

Ebenfalls, Die Geschäftsführung ist verpflichtet, interne Kontrollsysteme einzurichten, die dazu beitragen, eine Jahresrechnung aufzustellen, die frei von wesentlichen falschen Angaben ist. Sie sollten auch die relevanten Finanzdaten bereitstellen, um dem Buchhalter zu helfen, den Jahresabschluss rechtzeitig zu erstellen.

2. Praktiker

Die Person, die einen Überprüfungsauftrag durchführt, muss ein zugelassener Arzt sein. Der Praktiker ist verpflichtet, Beweise direkt einzuholen, anstatt sich auf Beweise Dritter zu verlassen. Er/sie muss auch Verfahren durchführen, um zu einer Schlussfolgerung zu gelangen, ob ihm etwas aufgefallen ist, das ihn zu der Annahme veranlasst, dass der Abschluss nicht in Übereinstimmung mit dem geltenden Rechnungslegungsrahmen erstellt wurde. Zu den Überprüfungsverfahren, die der Arzt durchführen muss, gehören:

- Anfragen zu den Rechnungslegungspraktiken des Unternehmens

- Erklärungen des Managements zur Richtigkeit des Jahresabschlusses

- Managementverantwortung für interne Kontrollsysteme

- Verantwortung des Managements zur Erkennung und Verhinderung von Betrug

- Informationen zu Folgeveranstaltungen

- Wissen um Betrug

- Verhältnisse und Beziehungen der erfassten Beträge

- Analyseverfahren bei Vergleichen

- Erhalt entsprechender Finanzinformationen

- Verfahren zur Erfassung von Finanzinformationen

3. Vorgesehene Benutzer

Die beabsichtigten Benutzer des Jahresabschlusses können Aktionäre seinAktionärEin Aktionär kann eine Person sein, Gesellschaft, oder Organisation, die Aktien eines bestimmten Unternehmens hält. Ein Aktionär muss mindestens einen Anteil an der Aktie oder einem Investmentfonds eines Unternehmens besitzen, um ihn zum Teileigentümer zu machen., Investoren, Gläubiger, etc. Die Überprüfung wird mit dem Ziel durchgeführt, das Vertrauen des Nutzers in den Abschluss zu stärken.

Da der Jahresabschluss bereits geprüft und testiert wurde, die Rolle des Abschlussprüfers besteht darin, eine negative Gewissheit darüber zu geben, ob der geprüfte Jahresabschluss den geltenden Rechnungslegungsstandards entspricht, und ob sie frei von wesentlichen falschen Angaben sind. Der Jahresabschluss gilt als wesentlich falsch dargestellt, wenn er Fehler enthält, der Betrug, oder Auslassungen, die potenziell die wirtschaftlichen Entscheidungen des Benutzers beeinflussen können.

Review-Engagement vs. Audit-Engagement

Ein Review-Auftrag gilt als schwächer als ein Prüfungsauftrag. Bei einem Prüfungsauftrag, Der Abschlussprüfer muss strengere Verfahren durchführen, bevor er eine positive Bestätigung ausstellen kann. Der Auditor muss die internen Kontrollsysteme des Unternehmens verstehen und Prüfungen durchführen, Begründung, Anfragen, und analytische Verfahren.

Nachdem Sie die entsprechenden Beweise durch die oben genannten Verfahren gesammelt haben, der Abschlussprüfer gibt ein Prüfungsurteil darüber ab, ob der Jahresabschluss in Übereinstimmung mit dem geltenden Rechnungslegungsrahmen erstellt wurde, und wenn sie ein wahrheitsgetreues Bild der Finanzlage des Unternehmens zeichnen.

Abhängig von den Ergebnissen des Audits, der Abschlussprüfer kann ein uneingeschränktes Prüfungsurteil abgeben, qualifizierte Meinung, oder eine ablehnende Meinung. Ein uneingeschränktes Bestätigungsvermerk bedeutet, dass der Abschlussprüfer davon überzeugt ist, dass der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Lage des Unternehmens wiedergibt und frei von wesentlichen Fehlern oder Betrug ist.

Ein eingeschränkter Bestätigungsvermerk wird erteilt, wenn der Abschlussprüfer aufgrund einer Abweichung vom Rechnungslegungsrahmen oder Beschränkungsumfang nicht in der Lage ist, einen uneingeschränkten Bestätigungsvermerk zu erteilen. Der Auditor muss spezifische Fragen im Zusammenhang mit der Qualifizierung offenlegen, oder wenn eine wesentliche Abweichung von den GAAP-Regeln vorliegt.

Ein negatives Prüfungsurteil wird abgegeben, wenn der Abschlussprüfer zu dem Schluss kommt, dass die Abweichungen vom Rechnungslegungsrahmen so erheblich sind, dass er/sie der Ansicht ist, dass der Jahresabschluss nicht angemessen dargestellt ist.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Prüfungsurteile PrüfungsurteileIm Bericht des unabhängigen Wirtschaftsprüfers ein Auditor kann eine von fünf verschiedenen Meinungen abgeben:Saubere (unqualifizierte) Stellungnahme; Qualifiziertes Gutachten fällig

- Compilation EngagementCompilation EngagementEin Compilation Engagement ist eine Dienstleistung, die von einem externen Buchhalter erbracht wird, um das Management bei der Präsentation von Finanzdaten in Form von

- Forensischer Audit-LeitfadenForensischer Audit-LeitfadenEin forensischer Audit ist eine detaillierte Prüfung der Aufzeichnungen eines Unternehmens, die vor Gericht in einem Gerichtsverfahren verwendet werden soll. Buchhalter, Anwälte, und

- Gesetzliche Haftung von WirtschaftsprüfernGesetzliche Haftung von WirtschaftsprüfernDie Sorge um die gesetzliche Haftung von Wirtschaftsprüfern nimmt täglich zu. Wirtschaftsprüfer sind sehr wichtige Menschen, denn letzten Endes, Sie sind

-

Die Ethereum Hard Fork hält den ETH-Preis im Zaum

Nach a CoinDesk heute melden, das Ethereum Hard Fork findet am 17. Oktober statt, 2017. Die Gabel soll Geschwindigkeit und Sicherheit erhöhen, und CoinDesk spekuliert, dass es auch den Weg z

-

Ich hätte $26 verdienen können, 000, wenn ich früher in Krypto investiert hätte. Heres, warum ich kein Bedauern habe.

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So stoppen Sie das Online-Shopping:Brechen Sie die Gewohnheit

Sie fragen sich, wie Sie das Online-Shopping stoppen können? Es ist nicht schwer, süchtig nach Online-Shopping zu werden. Mit der Zugänglichkeit des Internets und der Shopping-Apps, Händler haben es I

-

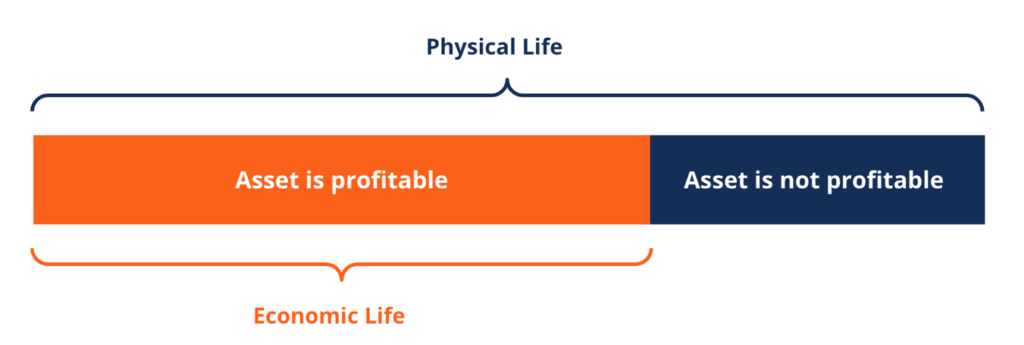

Was ist Wirtschaftsleben?

Die wirtschaftliche Nutzungsdauer bezieht sich auf die Zeitdauer, für die ein Vermögenswert dem Eigentümer voraussichtlich nützlich sein wird. Sie wird auch als Nutzungsdauer oder Abschreibungsdauer b

Finanzen

-

Warum Ihre persönlichen Finanzen auch für Ihr Unternehmen wichtig sind

Warum Ihre persönlichen Finanzen auch für Ihr Unternehmen wichtig sind Gastblog-Beitrag von Victoria Green. Eine der ersten Regeln, um Unternehmer zu werden, lautet, dass Sie Ihre geschäftlichen und persönlichen Finanzen getrennt halten sollten. Dies bedeutet jedoch n...

-

Darum sollten Autofahrer eine Vollkaskoversicherung abschließen

Darum sollten Autofahrer eine Vollkaskoversicherung abschließen Eine umfassende Autoversicherung kann für Autofahrer eine gute Idee sein, wenn die Fahrer verstehen, wie diese Versicherung funktioniert. (iStock) Fahrzeugbesitzer haben heutzutage eine große Auswah...

-

8 Fehler bei der Altersvorsorge, die Sie vermeiden sollten

Oft ist der beste Weg zum Erfolg, dumme Dinge zu vermeiden. (Vor allem, wenn es um etwas so Wichtiges wie Ihren zukünftigen Ruhestand geht.) Das ist der Rat von Anlagelegende Charlie Munger. stellvert...

-

Möglicherweise besitzen Sie Ihr Bitcoin nicht wirklich – Rechtsexperte

Möglicherweise besitzen Sie Ihr Bitcoin nicht wirklich – Rechtsexperte Der Preis von Bitcoin ist im letzten Jahr um 75% gefallen. Wer also auf dem Höhepunkt viel investiert hat, hat viel Geld verloren. Und jetzt gibt es noch mehr schlechte Nachrichten für Kryptowährungsi...