Was ist die Eigenkapitalrendite?

Die Eigenkapitalrendite (ROCE) bezieht sich auf die Rendite, die Stammkapitalanleger für ihre Investition erhalten. ROCE unterscheidet sich von Return on Equity (ROE)Return on Equity (ROE)Return on Equity (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die Jahresrendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals ( dh 12%). Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird. , dass es die Rendite isoliert, die das Unternehmen auf seinem Stammkapital sieht, anstatt die Gesamtrendite zu messen, die das Unternehmen mit seinem gesamten Eigenkapital erzielt hat. Von Anlegern als Vorzugsaktien erhaltenes KapitalVorzugsaktienVorzugsaktien (Vorzugsaktien, Vorzugsaktien) sind die Klasse des Aktienbesitzes an einer Kapitalgesellschaft, die einen vorrangigen Anspruch auf das Vermögen der Gesellschaft gegenüber Stammaktien hat. Die Aktien sind vorrangiger als Stammaktien, aber im Vergleich zu Schulden nachrangiger. wie Anleihen. ist von dieser Berechnung ausgeschlossen, Dadurch wird das Verhältnis repräsentativer für die Renditen von Common-Equity-Investoren.

Die Eigenkapitalrendite wird von einigen Anlegern verwendet, um die Wahrscheinlichkeit und Höhe von Dividenden zu beurteilenDividende Eine Dividende ist ein Anteil am Gewinn und an den einbehaltenen Gewinnen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, Diese Erträge können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden. dass das Unternehmen in Zukunft auszahlen kann. Ein hoher ROCE weist darauf hin, dass das Unternehmen mit seinen Beteiligungen hohe Gewinne erwirtschaftet, Dadurch werden Dividendenausschüttungen wahrscheinlicher.

Mit der ROCE-Kennzahl lässt sich auch beurteilen, wie gut das Management des Unternehmens das Eigenkapital zur Wertgenerierung eingesetzt hat. Ein hoher ROCE deutet darauf hin, dass das Management des Unternehmens Eigenkapital sinnvoll einsetzt, indem es in NPV-positive Projekte investiert. Dies soll für die Aktionäre des Unternehmens mehr Wert schaffen.

So berechnen Sie die Eigenkapitalrendite

Die Eigenkapitalrendite (ROCE) kann mit der folgenden Gleichung berechnet werden:

Woher:

Nettoergebnis =Ergebnis nach Steuern des Unternehmens für die Periode T

Durchschnittliches Stammkapital =(Stammkapital zu t-1 + Stammkapital zu T ) / 2

Wie oben besprochen, die Kennzahl kann verwendet werden, um zukünftige Dividenden und die Verwendung des Stammkapitals durch das Management zu beurteilen. Jedoch, es ist kein perfektes Maß, da ein hoher ROCE irreführend sein kann.

Dividenden sind Ermessenssache, Das bedeutet, dass ein Unternehmen nicht gesetzlich verpflichtet ist, Dividenden an Stammaktionäre auszuschütten. Ob ein Unternehmen Dividenden ausschüttet, hängt oft davon ab, wo sich das Unternehmen in seinem Lebenszyklus befindet. Ein Unternehmen in der Anfangsphase wird wahrscheinlich seine Gewinne in das Wachstum des Geschäfts reinvestieren, B. die Finanzierung von F&EForschung und Entwicklung (F&E)Forschung und Entwicklung (F&E) ist ein Prozess, durch den ein Unternehmen neues Wissen erhält und dieses nutzt, um bestehende Produkte zu verbessern und neue Produkte einzuführen. Ein reiferes Unternehmen, das bereits profitabel ist, kann seine Gewinne als Dividende auszahlen, um die Anleger zufrieden zu stellen.

Im Hinblick auf die Beurteilung der Verwendung des Eigenkapitals durch das Management, Analysten und Investoren sollten bei der Verwendung des ROCE-Verhältnisses Vorsicht walten lassen. Es ist wichtig sich das zu merken, genau wie ROE, ROCE kann leicht überbewertet werden. Angenommen, ein Unternehmen entscheidet sich für eine NPV-positive Gelegenheit und finanziert das Projekt mit Fremdkapital. Das Projekt zahlt sich aus und das Unternehmen sieht einen steigenden Nettogewinn. In diesem Szenario, Der ROCE würde angemessen steigen, da sich die Höhe des ausstehenden Stammkapitals nicht verändert hat, aber das Nettoeinkommen ist gestiegen. Jedoch, Der Anstieg des Jahresüberschusses ist nicht auf die effektive Nutzung des Eigenkapitals durch das Management zurückzuführen. Stattdessen, es lag einfach an der Verwendung der Mittel durch das Management im Allgemeinen.

In manchen Fällen, Managementboni sind an das Erreichen bestimmter Renditen auf das Stammkapital gebunden. Aufgrund dieser Tatsache, Das Management könnte versucht sein, Maßnahmen zu ergreifen, die das Verhältnis erhöhen.

Beispiel für die Eigenkapitalrendite

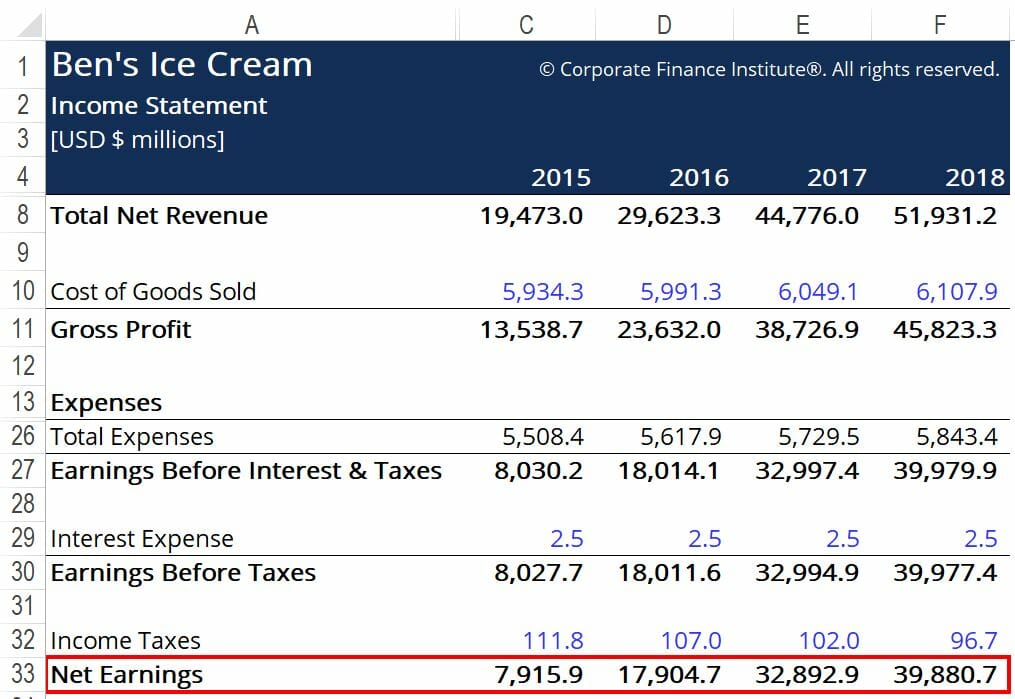

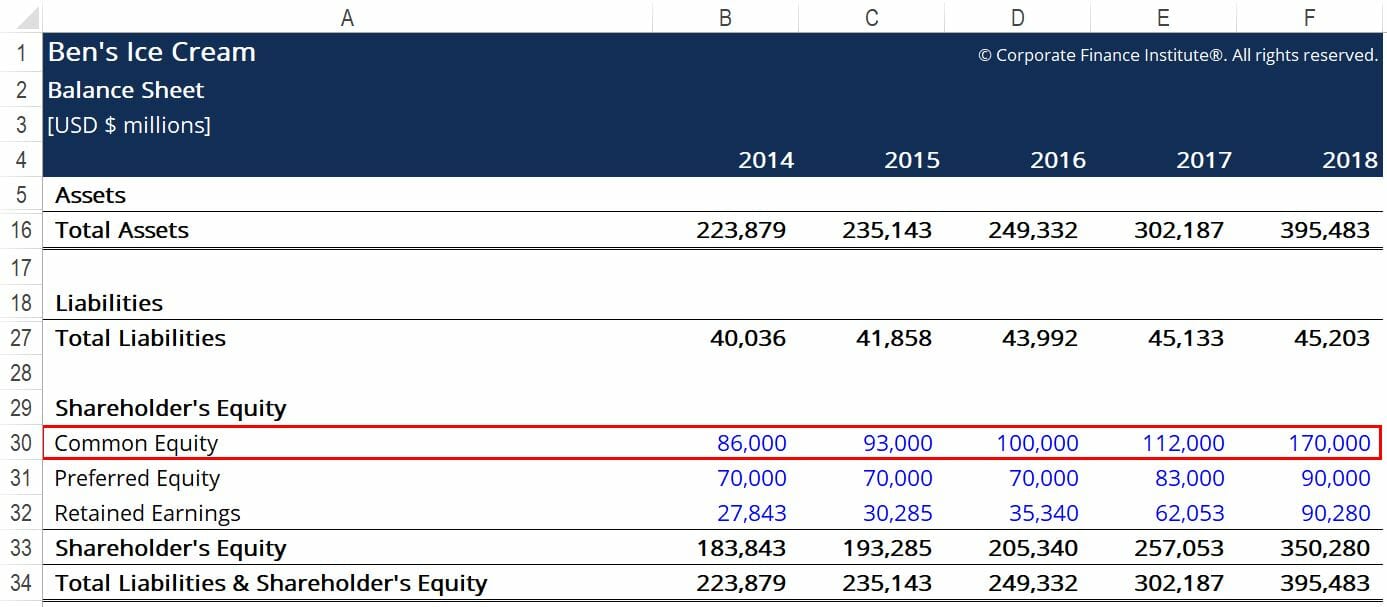

Ben’s Ice Cream möchte die Eigenkapitalrendite berechnen, die das Unternehmen im vergangenen Jahr erwirtschaftet hat. Nachfolgend finden Sie Auszüge aus der Gewinn- und Verlustrechnung und den Bilanzen des Unternehmens:

Die roten Kästchen heben die wichtigen Informationen hervor, die wir zur Berechnung des ROCE benötigen:NettoeinkommenNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch und Common Equity erreicht wird. Verwenden Sie die oben angegebene Formel, kommen wir zu folgenden Zahlen:

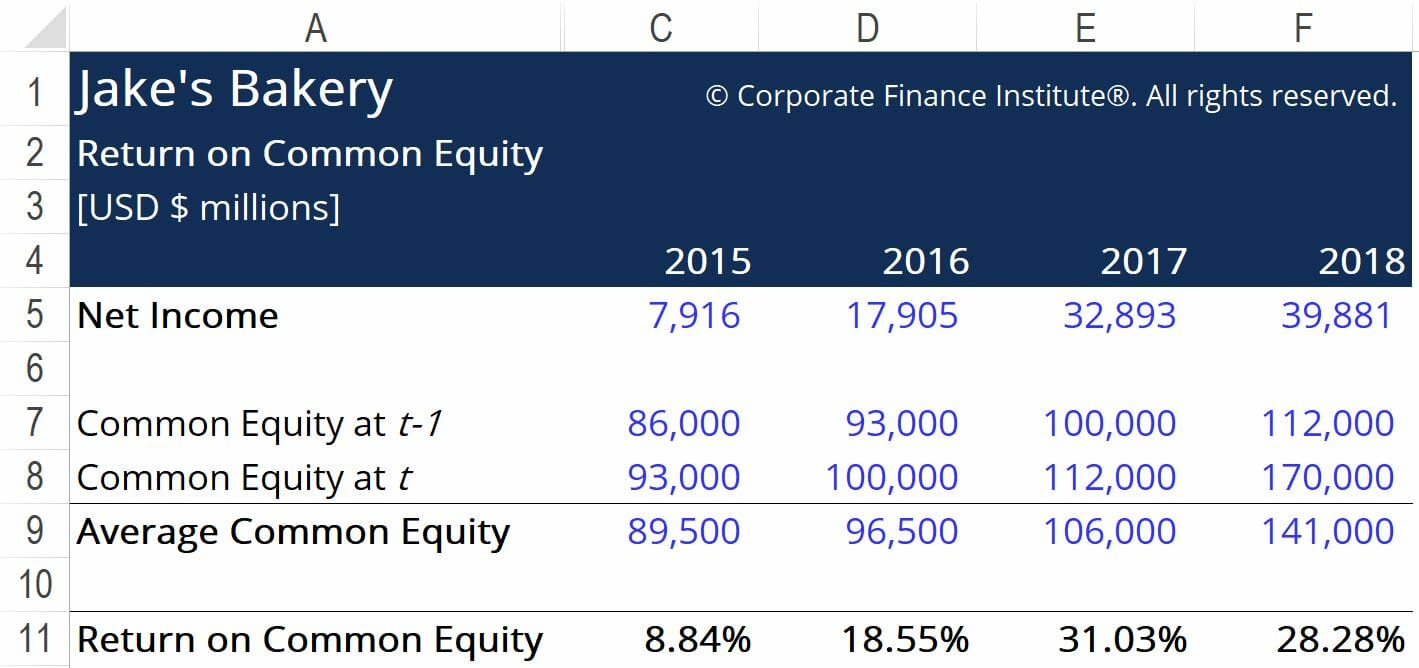

Die Eigenkapitalrendite ist von 2015 bis 2017 kontinuierlich gestiegen, bevor er 2018 aufgrund einer großen Aktienemission einbrach.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen CFI-Artikel zur Eigenkapitalrendite gelesen haben! CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- So berechnen Sie die Schuldendienstdeckungsquote Zuerst, Wir werden eine kurze Beschreibung der Schuldendienstdeckungsquote durchgehen, Warum ist es wichtig, und gehen Sie dann Schritt-für-Schritt-Lösungen zu mehreren Beispielen für Berechnungen der Schuldendienstdeckungsquote durch.

- Kurzfristiger Anteil der langfristigen VerbindlichkeitenKurzfristiger Anteil der langfristigen VerbindlichkeitenDer kurzfristige Anteil der langfristigen Verbindlichkeiten ist der Teil der langfristigen Verbindlichkeiten, der innerhalb eines Jahres fällig wird. Langfristige Schulden haben eine Laufzeit von

- Defensive Interval RatioDefensive Interval RatioDie Defensive Interval Ratio (DIR) ist eine finanzielle Liquiditätskennzahl, die angibt, wie viele Tage ein Unternehmen operieren kann, ohne auf andere Kapitalquellen als sein Umlaufvermögen zurückgreifen zu müssen. Es wird auch als Basic Defense Interval Ratio (BDIR) oder Defensive Interval Period Ratio (DIPR) bezeichnet.

- ROAS (Return on Ad Spend)ROAS (Return on Ad Spend)ROAS (Return on Ad Spend) ist eine wichtige E-Commerce-Kennzahl. ROAS misst den erzielten Umsatz pro ausgegebenem Dollar für Marketing. Es ist eine ähnliche und alternative Rentabilitätskennzahl zum ROI. oder "Return on Investment". ROAS wird häufig in E-Commerce-Unternehmen verwendet, um die Effektivität einer Marketingkampagne zu bewerten.

-

So erhalten Sie eingelöste Rücknahmen von Ihrer Kreditwürdigkeit

Eine Wiederinbesitznahme schadet Ihrer Kreditwürdigkeit, selbst wenn Sie Ihr Auto einlösen. Ihr Kreditgeber gibt Ihnen manchmal ein in Besitz genommenes Fahrzeug zurück, bekannt als Rücknahme einer W

-

Mehr Gewinne für Bauherren auf Lager

stevecoleimages Der Wohnungsmarkt erreichte im Januar einen Meilenstein, den kaum jemand bemerkte. Das S&P CoreLogic Case-Shiller-Composite, ein Index, der die durchschnittlichen Eigenheimpreise in

-

So lösen Sie einen Treasury Scheck ein

Wenn Sie einen Papierscheck von der Regierung erhalten, Sie haben mehrere Möglichkeiten, es einzulösen. Unabhängig von Ihrer bevorzugten Methode, Sie müssen die Rückseite des Schecks bestätigen und mi

-

Soll ich bleiben oder gehen? Der Brexit zwingt City-Firmen zu schwierigen Entscheidungen

Die City of London hat sich während der Brexit-Verhandlungen nicht so lautstark wie andere Branchen gezeigt. aber es wird als unzufrieden empfunden. Die zukünftige Beziehung des Vereinigten Königreich

Finanzen

-

5 Tipps für neue Krypto-Händler

5 Tipps für neue Krypto-Händler Cheat-Codes für Kryptowährungs-Noobs Hier sind 5 Tipps für neue Kryptowährungs-Händler, die dabei helfen, einige Fallstricke und Fallen zu vermeiden, in die Anfänger geraten, wenn sie anfangen, in K...

-

Wie Sie produktiv sein können, wenn Ihr Leben im Chaos ist

Wie Sie produktiv sein können, wenn Ihr Leben im Chaos ist In einer perfekten Welt, alles ist stabil. Sie können Pläne schmieden, die zu 100 % tatsächlich in Erfüllung gehen. Sie können die Dinge im Voraus antizipieren. Aber wie Sie und ich beide wissen, so...

-

5 Gründe, keine Debitkarten zu verwenden, wenn Sie online einkaufen

5 Gründe, keine Debitkarten zu verwenden, wenn Sie online einkaufen Viele Verbraucher verwenden ihre Debitkarte für alles, was sie kaufen. Die Verwendung von Debitkarten anstelle der Zahlung mit einer Kreditkarte kann Ihnen helfen, potenzielle Schulden zu vermeiden. D...

-

Sollte man ein Auto mit Kreditkarte kaufen?

Sollte man ein Auto mit Kreditkarte kaufen? Während die meisten Menschen beim Autokauf auf Bargeld oder eine Bankfinanzierung angewiesen sind, Möglicherweise können Sie Ihren Fahrzeugkauf ganz oder teilweise stattdessen mit einer Kreditkarte tä...