Was sind Schaden- und Unfallversicherer (P&C)?

Schaden- und Unfallversicherer (P&C) sind Unternehmen, die Vermögensgegenstände absichern. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Sachanlagen sind (z.B. Haus, Wagen, etc.) sowie eine Haftpflichtversicherung für Unfälle, Verletzungen, und Schäden an anderen Personen oder deren Eigentum.

Zusammenfassung

- Schaden- und Unfallversicherer (P&C) sind Unternehmen, die Vermögensgegenstände, sowie eine Haftpflichtversicherung für Unfälle, Verletzungen, und Schäden an anderen oder deren Eigentum.

- Sachversicherer decken eine Reihe von Dingen ab, inklusive Autoversicherung, Hausratsversicherung, Seeversicherung, und Berufshaftpflichtversicherung.

- Kunden zahlen den Schaden- und Unfallversicherern eine Versicherungsprämie für die gewünschte Deckung.

Versicherungsschutz für Schaden- und Unfallversicherer

Im Canadian Institute of Actuaries beschrieben, Schaden- und Unfallversicherer konzentrieren sich auf Risiken, die zu Sach- und Vermögensschäden führen. Beispiele beinhalten:

- Autoversicherung :Deckung von Personen- und Sachschäden aufgrund von Autounfällen und anderen unvorhergesehenen Autoereignissen.

- Hausratsversicherung :Deckung von Schäden an Wohnungen und Eigentum aufgrund von extremen Wetterbedingungen, Feuer, der Diebstahl, oder andere Vorfälle. Zusätzlich, Deckung der Haftpflicht gegenüber Dritten aus Handlungen des Versicherten.

- Transportversicherung :Deckung von Schäden an Schifffahrtsfahrzeugen.

- Berufshaftpflichtversicherung e:Deckung von Verlusten an professionelle Kunden, die aus Fahrlässigkeit resultieren.

Szenarien, die Schaden- und Unfallversicherer abdecken

Im Folgenden sind mehrere Szenarien aufgeführt, in denen die Schaden- und Unfallversicherung Deckung bietet:

1. Ein Besucher bricht sich aufgrund Ihrer Fahrlässigkeit das Bein auf Ihrem Grundstück

Josch, eine versicherte Person, vergisst nach einem verschneiten Tag seinen Vorgarten zu schaufeln und lässt einen Fremden stürzen und sich das Bein brechen. Der Sach- und Unfallversicherer kann John dabei helfen, die medizinischen Kosten zu decken. Sie müssen in der Lage sein, eine fundierte Entscheidung darüber zu treffen, welcher Plan am besten funktioniert. verwandt mit dem Fremden, sowie Schmerzensgeld.

2. Eigentum wird vandalisiert und beschädigt

Tim, eine versicherte Person, kommt nach Hause und findet sein Eigentum verwüstet vor. Der Sach- und Unfallversicherer kann Tim dabei helfen, die Kosten im Zusammenhang mit der Behebung des Sachschadens zu decken.

3. Eigentum wird durch extremes Wetter beschädigt

Dan, eine versicherte Person, lebt in Florida, und sein Eigentum wurde kürzlich durch einen Hurrikan beschädigt. Der Sach- und Unfallversicherer kann Dan dabei helfen, die Kosten im Zusammenhang mit Sachschäden zu decken.

Wie funktioniert die Schaden- und Unfallversicherung?

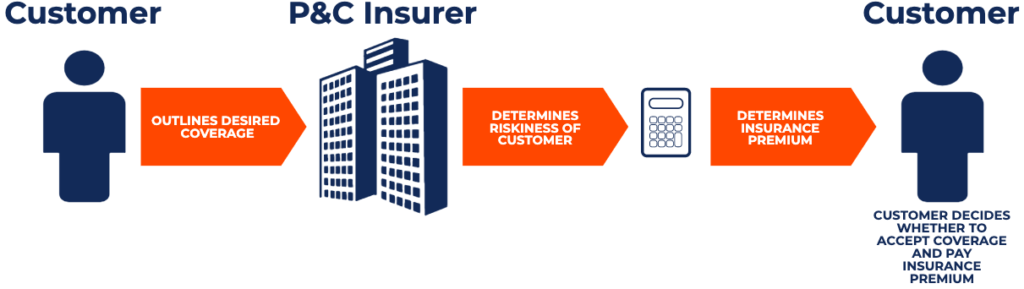

Schaden- und Unfallversicherer bieten ihren Kunden Versicherungen für Risiken, bis zu einer bestimmten Deckungssumme, gegen Versicherungsprämien. Versicherungsprämien sind Zahlungsmittelabflüsse des Kunden gegen Versicherungsschutz.

Ähnlich wie bei anderen Versicherern wenn Schaden- und Unfallversicherer einem Kunden Deckung anbieten, sie müssen eine Versicherungsprämie bestimmen, die der Kunde unter Berücksichtigung des Risikos zahltSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es handelt sich um ein nicht diversifizierbares Risiko. des Kunden. Ein Versicherer würde bei der Berechnung der Versicherungsprämie, die er berechnen sollte, im Allgemeinen die Wahrscheinlichkeit eines Anspruchs des Kunden und die potenzielle Höhe des Anspruchs berücksichtigen. Nachfolgend finden Sie ein Diagramm, das den Prozess skizziert:

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Gewerblicher VersicherungsmaklerGewerblicher VersicherungsmaklerEin gewerblicher Versicherungsmakler ist eine Person, die als Vermittler zwischen Versicherungsanbietern und Kunden auftritt.

- IndemnityIndemnityIndemnity wird verwendet, um eine natürliche oder juristische Person vor potenziellen Verlusten und Schäden zu schützen, die aus Fahrlässigkeit, Rechtliche Ansprüche, oder andere unvermeidliche

- Selbstbehalt bei der VersicherungDer Selbstbehalt bei der Versicherung bezieht sich auf den Geldbetrag für einen Versicherungsanspruch, den Sie zahlen würden, bevor der Versicherungsschutz in Kraft tritt und der Versicherer zahlt. In anderen

- RückversicherungsunternehmenRückversicherungsunternehmenRückversicherungsunternehmen, auch als Rückversicherer bekannt, sind Unternehmen, die Versicherungen für Versicherungsunternehmen anbieten. Mit anderen Worten, Rückversicherungsunternehmen sind Unternehmen, die Versicherungsverbindlichkeiten von Versicherungsunternehmen erhalten.

-

Krypto in 3 Schritten einsetzen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist ein Hypotheken-Subservicer?

Ein Hypotheken-Subservicer zieht jeden Monat Ihre Hypothekenzahlung ein. Banken setzen häufig Subservicer ein, um ihre Hypothekendarlehen abzuwickeln. Sie wissen vielleicht nicht, dass Ihre Hypothek v

-

Definition des Portfolioeffekts

Der Portfolioeffekt ist eine Möglichkeit, das Risiko beim Investieren zu reduzieren. Der Portfolioeffekt ist ein Anlagebegriff. Wenn Sie Ihrem Anlageportfolio mehr Vielfalt hinzufügen, Sie gehen weni

-

Wie lange dauert es, in jedem Bundesstaat eine Anzahlung zu leisten?

Der traditionelle amerikanische Traum beginnt typischerweise mit großartigen Jobs, zwei Kinder, und ein Einfamilienhaus zum Wachsen. Wenn Sie schon immer davon geträumt haben, ein Haus zu kaufen, dann

Finanzen

-

So erstellen Sie ein Studentenbudget, das Sie tatsächlich verwenden werden

So erstellen Sie ein Studentenbudget, das Sie tatsächlich verwenden werden Wenn Sie sich auf den Weg zum College machen, neben der Vereinbarkeit von Schule und Beruf, Es ist wichtig zu lernen, wie Sie Ihr Geld gut verwalten. Andernfalls, Sie könnten am Ende des Semesters mit...

-

Was ist die UnitedHealth-Gruppe?

Was ist die UnitedHealth-Gruppe? UnitedHealthGroup ist ein großes Gesundheitsunternehmen und die Muttergesellschaft von UnitedHealthcare und Optum. Die Minnetonka, Das in Minnesota ansässige Unternehmen ist mit einem Jahresumsatz v...

-

Was ist Finanzkompetenz?

Was ist Finanzkompetenz? Finanzielle Bildung ist das kognitive Verständnis von finanziellen Komponenten und Fähigkeiten wie Budgetierung, investieren, ausleihen, Besteuerung, und persönliches Finanzmanagement. Das Fehlen solc...

-

Ist eine vorzeitige Pensionierung für Mittelschichtverdiener möglich?

Ist eine vorzeitige Pensionierung für Mittelschichtverdiener möglich? Es kann so aussehen, als ob das meiste, was Sie tun, einfach darin besteht, durchzukommen, und bezahle die Rechnungen. Vorruhestand kann wie ein Wunschtraum erscheinen, wenn Sie ein Mittelklasse-Einko...