Was ist Portfoliovarianz?

Die Portfoliovarianz ist ein statistischer Wert, der den Streuungsgrad der Renditen eines Portfolios bewertet. Es ist ein wichtiges Konzept in der modernen Anlagetheorie. Auch wenn die statistische Kennzahl allein möglicherweise keine signifikanten Erkenntnisse liefert, Wir können die Standardabweichung berechnenStandardabweichungAus statistischer Sicht, Die Standardabweichung eines Datensatzes ist ein Maß für die Größe der Abweichungen zwischen den Werten der im Portfolio enthaltenen Beobachtungen unter Verwendung der Portfoliovarianz.

Bei der Berechnung der Portfoliovarianz wird nicht nur das Risiko einzelner Vermögenswerte berücksichtigt. nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Die richtige Identifizierung und auch die Korrelation zwischen jedem Paar von Vermögenswerten im Portfolio. Daher, Die statistische Varianz analysiert, wie sich Vermögenswerte innerhalb eines Portfolios tendenziell zusammen bewegen. Die allgemeine Regel der PortfoliodiversifikationDiversifikationDiversifikation ist eine Technik zur Allokation von Portfolioressourcen oder -kapital auf eine Vielzahl von Anlagen. Das Ziel der Diversifikation besteht darin, Verluste zu mindern, indem Vermögenswerte mit geringer oder negativer Korrelation untereinander ausgewählt werden.

Der Math for Corporate Finance-Kurs von CFI untersucht die finanzmathematischen Konzepte, die für die Finanzmodellierung erforderlich sind. Was ist Finanzmodellierung Die Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut.

Formel für Portfolioabweichung

Die Varianz für ein Portfolio bestehend aus zwei Assets wird nach folgender Formel berechnet:

Woher:

- w ich – das Gewicht des i-ten Vermögenswerts

- σ ich 2 – die Varianz des i-ten Vermögenswerts

- Bucht 1, 2 – die Kovarianz zwischen Aktiva 1 und 2

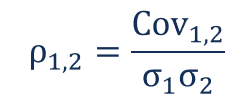

Beachten Sie, dass Kovarianz und Korrelation mathematisch zusammenhängen. Der Zusammenhang wird wie folgt ausgedrückt:

Woher:

- ρ 1, 2 – die Korrelation zwischen den Vermögenswerten 1 und 2

- Bucht 1, 2 – die Kovarianz zwischen Aktiva 1 und 2

- σ 1 – die Standardabweichung des Vermögenswerts 1

- σ 2 – die Standardabweichung des Vermögenswerts 2

Kenntnis der Beziehung zwischen Kovarianz und Korrelation, Wir können die Formel für die Portfoliovarianz wie folgt umschreiben:

Die Standardabweichung der Portfoliovarianz kann als Quadratwurzel der Portfoliovarianz berechnet werden:

Beachten Sie, dass für die Berechnung der Varianz für ein Portfolio, das aus mehreren Vermögenswerten besteht, Sie sollten den Faktor berechnen 2w ich w J Bucht i.j (oder 2w ich w J ρ ich , J, σ ich σ J ) für jedes mögliche Paar von Vermögenswerten im Portfolio.

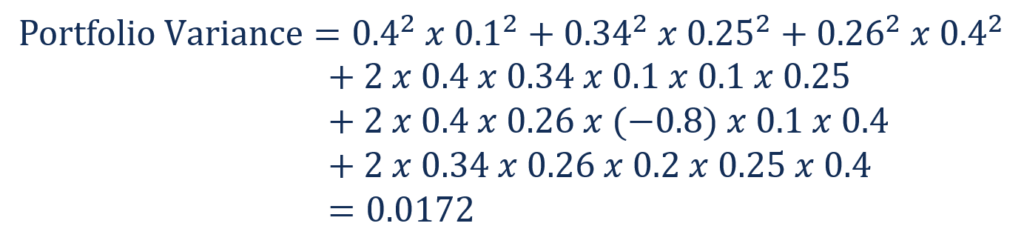

Beispiel für Portfolioabweichung

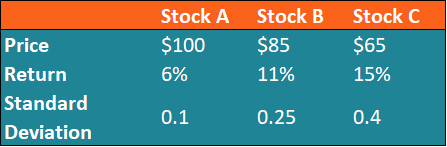

Fred hält ein Anlageportfolio, das aus drei Aktien besteht:Aktie A, Lager B, und Aktie C. Beachten Sie, dass Fred nur eine Aktie jeder Aktie besitzt. Informationen zu den einzelnen Aktien finden Sie in der folgenden Tabelle:

Fred möchte das Risiko des Portfolios anhand der Portfoliovarianz und der Portfoliostandardabweichung bewerten.

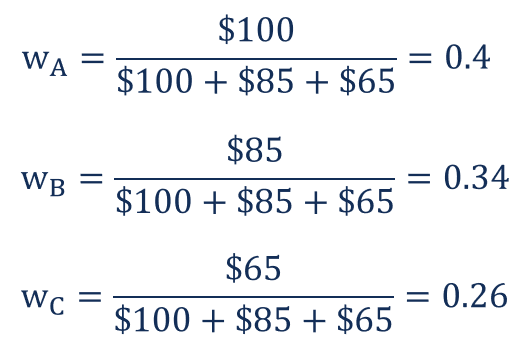

Zuerst, er muss die Gewichte jeder Aktie im Portfolio bestimmen. Dies kann erfolgen, indem der Gesamtwert jeder Aktie durch den Gesamtwert des Portfolios geteilt wird.

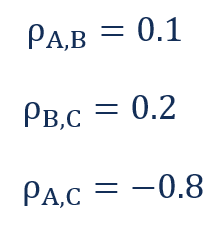

Zusätzlich, er muss die Korrelation zwischen jedem Aktienpaar kennen. Seine Berechnungen zeigen folgende Zusammenhänge:

Die Portfoliovarianz kann dann wie folgt berechnet werden:

Verwandte Lektüre

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Kurse zur Finanzmodellierung

- CorrelationCorrelationEine Korrelation ist ein statistisches Maß für die Beziehung zwischen zwei Variablen. Das Maß wird am besten in Variablen verwendet, die eine lineare Beziehung zueinander aufweisen. Die Anpassung der Daten kann visuell in einem Streudiagramm dargestellt werden.

- Negative KorrelationNegative KorrelationEine negative Korrelation ist eine Beziehung zwischen zwei Variablen, die sich in entgegengesetzte Richtungen bewegen. Mit anderen Worten, wenn Variable A zunimmt, Variable B nimmt ab. Eine negative Korrelation wird auch als inverse Korrelation bezeichnet. Siehe Beispiele, Diagramme und

- RegressionsanalyseRegressionsanalyseRegressionsanalyse ist ein Satz statistischer Methoden, die verwendet werden, um Beziehungen zwischen einer abhängigen Variablen und einer oder mehreren unabhängigen Variablen zu schätzen.

-

So bereiten Sie Ihr Geld auf den bevorstehenden Wirtschaftsabschwung vor

Die Vorhersage eines wirtschaftlichen Abschwungs kann so mystisch und verworren erscheinen wie das Lesen von Teeblättern. Jedoch, die wirtschaftlichen Teeblatt-Leser – Finanzexperten – warnen, dass si

-

Mit diesem Wort haben Sie mehr Spaß beim Einkaufen

Haben Sie manchmal das Gefühl, dass den Konsumgütern, mit denen Sie täglich interagieren, nur ein bisschen der Funke fehlt? Bedauern Sie etwas, das Sie kürzlich gekauft haben, auch im geringsten? Dafü

-

Härtefallförderung für alleinerziehende Mütter

Härtezuschüsse können sich um Lebensmittel kümmern, Grundbedürfnisse oder Hochschulbildung. Alleinerziehende Mutter in den USA zu sein, kann heute mit Schwierigkeiten verbunden sein. Allein gelassen,

-

10 Year Challenge – Die 10 Investmentfonds, die in den letzten 10 Jahren brillant abgeschnitten haben

Die 10-Jahres-Challenge ist sehr beliebt geworden. Ihre sozialen Medien werden wahrscheinlich mit Bildern von Freunden und Familie überflutet, die sich dieser Herausforderung gestellt haben. Aber, W

Finanzen

-

Safes und feuerfeste Tresore – Wertsachen aufbewahren und schützen

Safes und feuerfeste Tresore – Wertsachen aufbewahren und schützen Sie alle kennen den Film – der Held betritt eine Bank und bittet um Zugang zu einem Safe. Die Bankiers reichen ihm eine Kiste und schließen die Tür. Die Kamera zoomt auf den Deckel, während er ihn lan...

-

Restrukturierung allein wird die Bank nicht bereinigen

Restrukturierung allein wird die Bank nicht bereinigen Viele tief verwurzelte Motive für Fehlverhalten im Bankensektor wurden von der laufenden königlichen Kommission aufgedeckt. Nicht zuletzt sind die Interessenkonflikte der großen australischen Banken, ...

-

Wie schreibe ich eine Referenz für einen Haussitter?

Wie schreibe ich eine Referenz für einen Haussitter? Für einen Haussitter, Ein gutes Referenzschreiben ist die bestmögliche Mund-zu-Mund-Propaganda und trägt wesentlich zur Anbahnung neuer Geschäfte und zur Schaffung einer vertrauensvollen Atmosphäre be...

-

Was ist eine Gesellschaft mit beschränkter Haftung (LLC)?

Was ist eine Gesellschaft mit beschränkter Haftung (LLC)? Eine Gesellschaft mit beschränkter Haftung (LLC) ist eine Geschäftsstruktur für private UnternehmenPrivate Gesellschaft Eine privat gehaltene Gesellschaft ist eine Gesellschaft, deren Aktien im Besitz...