Was ist die Hackordnungstheorie?

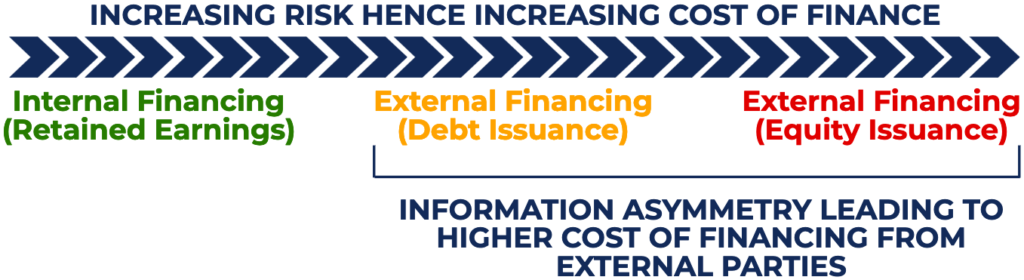

Die Hackordnungstheorie, auch bekannt als Hackordnungsmodell, bezieht sich auf die Kapitalstruktur eines UnternehmensKapitalstrukturKapitalstruktur bezieht sich auf den Betrag an Fremd- und/oder Eigenkapital, der von einem Unternehmen verwendet wird, um seine Geschäftstätigkeit zu finanzieren und seine Vermögenswerte zu finanzieren. Kapitalstruktur eines Unternehmens. 1984 von Stewart Myers und Nicolas Majluf bekannt gemacht, Die Theorie besagt, dass Manager bei der Betrachtung von Finanzierungsquellen einer Hierarchie folgen.

Die Hacking-Order-Theorie besagt, dass Manager die folgenden Quellen bevorzugen, um Anlagemöglichkeiten zu finanzieren:Erstens, durch die Gewinnrücklagen der Gesellschaft, gefolgt von Schulden, und die Wahl der Eigenkapitalfinanzierung als letzten Ausweg.

Illustration der Hackordnungstheorie

Das folgende Diagramm veranschaulicht die Hackordnungstheorie:

Die Hackordnungstheorie verstehen

Die Hackordnungstheorie ergibt sich aus dem Konzept der asymmetrischen InformationAsymmetrische InformationAsymmetrische Information ist, wie der Begriff schon sagt, ungleich, unverhältnismäßig, oder einseitige Informationen. Es wird normalerweise in Bezug auf eine Art von Geschäftsabschluss oder Finanzvereinbarung verwendet, bei der eine Partei mehr besitzt, oder genauer, Informationen als die anderen.. Asymmetrische Informationen, auch als Informationsfehler bekannt, tritt ein, wenn eine Partei mehr (bessere) Informationen besitzt als eine andere Partei, was zu einem Ungleichgewicht in der Transaktionskraft führt.

Unternehmensleiter verfügen in der Regel über mehr Informationen über die Leistung des Unternehmens, Aussichten, Risiken, und Zukunftsaussichten als externe Nutzer wie Gläubiger (Schuldner) und Investoren (AktionäreAktionärEin Aktionär kann eine Person sein, Gesellschaft, oder Organisation, die Aktien eines bestimmten Unternehmens hält. Ein Aktionär muss mindestens einen Anteil an der Aktie oder einem Investmentfonds eines Unternehmens besitzen, um ihn zum Teileigentümer zu machen.). Deswegen, um Informationsasymmetrien auszugleichen, externe Nutzer verlangen eine höhere Rendite, um dem von ihnen eingegangenen Risiko entgegenzuwirken. Im Wesentlichen, aufgrund von Informationsasymmetrie, externe Finanzierungsquellen verlangen eine höhere Rendite, um das höhere Risiko zu kompensieren.

Im Kontext der Hackordnungstheorie GewinnrücklagenGewinnrücklagenDie Formel der Gewinnrücklagen stellt alle kumulierten Nettogewinne abzüglich aller an die Aktionäre gezahlten Dividenden dar. Gewinnrücklagen sind eine Teilfinanzierung (Innenfinanzierung), die direkt vom Unternehmen kommt und die Informationsasymmetrie minimiert. Im Gegensatz zur Fremdfinanzierung wie Fremd- oder Eigenkapitalfinanzierung, bei der das Unternehmen Gebühren zahlen muss, um eine externe Finanzierung zu erhalten, Die Innenfinanzierung ist die günstigste und bequemste Finanzierungsquelle.

Wenn ein Unternehmen eine Investitionsmöglichkeit durch Fremdfinanzierung (Fremd- oder Eigenkapital) finanziert, eine höhere Rendite verlangt wird, weil Gläubiger und Investoren weniger Informationen über das Unternehmen besitzen, im Gegensatz zu Managern. Bei der Fremdfinanzierung Manager verwenden lieber Fremdkapital als Eigenkapital – die Fremdkapitalkosten FremdkapitalkostenDie Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern bietet. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet. ist im Vergleich zu den Eigenkapitalkosten niedriger.

Die Emission von Schuldtiteln signalisiert oft eine unterbewertete Aktie und das Vertrauen, dass der Vorstand die Investition für rentabel hält. Auf der anderen Seite, die ausgabe von eigenkapital ist ein negatives signal dafür, dass die aktie überbewertet ist und das management eine finanzierung durch verwässerung der aktien des unternehmens anstrebt.

Wenn man an die Hackordnungstheorie denkt, Es ist sinnvoll, den Rang der Ansprüche auf Vermögenswerte zu berücksichtigen. Schuldner verlangen im Gegensatz zu Aktionären eine geringere Rendite, da ihnen ein höherer Vermögensanspruch (im Konkursfall) zusteht. Deswegen, bei der Betrachtung von Finanzierungsquellen, am billigsten über einbehaltene Gewinne, zweitens durch Schulden, und drittens durch Eigenkapital.

Beispiel der Hackordnungstheorie

Angenommen, die ABC Company möchte 10 Millionen US-Dollar für ein Investitionsprojekt aufbringen. Der Aktienkurs des Unternehmens wird derzeit bei 53,77 US-Dollar gehandelt. Für ABC Company stehen drei Optionen zur Verfügung:

- Finanzierung des Projekts direkt über einbehaltene Gewinne;

- Einjährige Fremdfinanzierung mit einem Zinssatz von 9%, obwohl das Management glaubt, dass 7% der faire Satz ist

- Ausgabe von Aktien, die den aktuellen Aktienkurs um 7 % unterbewerten.

Wie hoch wären die Kosten für die Aktionäre für jede der drei Optionen?

Option 1 :Wenn das Management das Projekt direkt über einbehaltene Gewinne finanziert, es kostet 10 Millionen US-Dollar .

Option 2 :Wenn das Management das Projekt durch die Emission von Schuldtiteln finanziert, die einjährige Schulden würden 10,8 Millionen Dollar kosten (10 Dollar x 1,08 =10,8). Die Diskontierung um ein Jahr mit dem fairen Zinssatz des Managements würde zu Kosten von . führen 10,09 Millionen US-Dollar (10,8 $/1,07 $ =10,09 Millionen $).

Option 3 :Wenn das Management das Projekt durch die Ausgabe von Eigenkapital finanziert, 10 Millionen Dollar zu sammeln, das Unternehmen müsste 200 verkaufen, 000 Aktien (53,77 $ x 0,93 =50 $, $10, 000, 000 / $50 =200, 000 Aktien). Der wahre Wert der Aktien würde 10,75 Millionen US-Dollar betragen (53,77 US-Dollar x 200, 000 Aktien =10,75 Millionen US-Dollar). Deswegen, die kosten wären 10,75 Millionen US-Dollar .

Wie dargestellt, Das Management sollte das Projekt zunächst über einbehaltene Gewinne finanzieren, zweitens durch Schulden, und schließlich durch Eigenkapital.

Wichtige Erkenntnisse der Hackordnungstheorie

Die Hackordnungstheorie bezieht sich auf die Kapitalstruktur eines Unternehmens insofern, als sie erklären hilft, warum Unternehmen Investitionsvorhaben zuerst mit Innenfinanzierung finanzieren. Schulden zweitens, und Eigenkapital zuletzt. Die Hackordnungstheorie ergibt sich aus der Informationsasymmetrie und erklärt, dass Eigenkapitalfinanzierung am teuersten ist und als letztes Mittel zur Finanzierung verwendet werden sollte.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Kapitalkosten Kapitalkosten Die Kapitalkosten sind die Mindestrendite, die ein Unternehmen erzielen muss, bevor es Wert erwirtschaftet. Bevor ein Unternehmen Gewinne erzielen kann, sie muss zumindest ausreichende Einnahmen erwirtschaften, um die Kosten für die Finanzierung ihres Betriebs zu decken.

- Fremdkapital- vs. EigenkapitalfinanzierungDebt- vs. EigenkapitalfinanzierungDebt- vs. Eigenkapitalfinanzierung - was ist das Beste für Ihr Unternehmen und warum? Die einfache Antwort ist, dass es darauf ankommt. Die Entscheidung zwischen Eigenkapital und Fremdkapital hängt von einer Vielzahl von Faktoren ab, wie dem aktuellen Wirtschaftsklima, die bestehende Kapitalstruktur des Unternehmens, und die Lebenszyklusphase des Unternehmens, um ein paar zu nennen.

- Project FinanceProject Finance - Eine Einführung Einführung in die Projektfinanzierung. Projektfinanzierung ist die finanzielle Analyse des gesamten Lebenszyklus eines Projekts. Typischerweise eine Kosten-Nutzen-Analyse wird verwendet, um

- Erlösbasierte FinanzierungErlösbasierte FinanzierungErlösbasierte Finanzierung, auch als lizenzgebührenbasierte Finanzierung bekannt, ist eine Art der Kapitalbeschaffungsmethode, bei der sich Anleger bereit erklären, einem Unternehmen im Austausch für einen bestimmten Prozentsatz der laufenden Gesamtbruttoerträge des Unternehmens Kapital zur Verfügung zu stellen.

-

Wie und warum Sie einen Notfallfonds anlegen sollten

Die meisten Experten für persönliche Finanzen sind sich einig:Das erste, was Sie tun sollten – nachdem Sie die Grundbedürfnisse erfüllt haben – ist die Einrichtung eines Notfallfonds. Das Leben ist

-

9 beste langfristige Investitionen im Oktober 2021

Eine der besten Möglichkeiten, Ihre finanzielle Zukunft zu sichern, ist zu investieren, und eine der besten Möglichkeiten zu investieren ist langfristig. Mit den Höhen und Tiefen, die während der COVI

-

Die Leistungen der Sozialversicherung haben in den letzten zwei Jahrzehnten 30 % ihres Wertes verloren. Hier ist der Grund

Sozialversicherungsleistungen sollen vor Inflation geschützt werden, da Senioren in den meisten Jahren eine Anpassung der Lebenshaltungskosten (COLAs) erhalten. Dies ist wichtig, da Millionen von Amer

-

Leben Sie eine Fantasie, wenn es um Ihre Finanzen geht?

Wir alle wünschen uns, dass wir in einer perfekten Welt leben könnten – einer Welt, in der wir genau bestimmen könnten, wie unsere Geschichten geschrieben werden. Ich bin sicher, es wäre eine der Glüc

Finanzen

-

Altersanforderungen für einen Pennsylvania-Führerschein

Altersanforderungen für einen Pennsylvania-Führerschein Sie können mit 16 in Pennsylvania fahren, mit einigen Einschränkungen. Das Mindestalter zum Autofahren in Pennsylvania beträgt 16 Jahre. Ab 2015, Pennsylvanias abgestuftes Führerscheinsystem für Juge...

-

5 Schritte, um das Moet-Leben mit einem PBR-Budget zu erreichen

5 Schritte, um das Moet-Leben mit einem PBR-Budget zu erreichen Für Menschen, die versuchen, in der Großstadt zu leben, ist der Kampf real – ihre Gebühren zu bezahlen und ihre Rechnungen zu bezahlen, sind heutzutage praktisch gegensätzlich. Aber seien Sie versiche...

-

Was sind fällige Tage?

Was sind fällige Tage? Days Payable Outstanding (DPO) bezieht sich auf die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Kreditorenbuchhaltung zurückzuzahlen Kreditorenbuchhaltung ist eine Verbi...

-

Wie ich 82% meines Einkommens gespart habe

Wie ich 82% meines Einkommens gespart habe Ich wurde super inspiriert von all den persönlichen Finanzbloggern, die mehr als 50% ihres Einkommens sparen. einschließlich meines Podcast-Co-Moderators Matt, der seine Sparquote letztes Jahr auf übe...