Was sind Zahlungsbearbeitungsgebühren?

Zahlungsbearbeitungsgebühren sind die Kosten, die Geschäftsinhabern bei der Bearbeitung von Zahlungen von Kunden entstehen. Die Höhe der einem Händler in Rechnung gestellten Zahlungsgebühren hängt von verschiedenen Faktoren ab, wie z. B. dem Risiko der Transaktion, Kartentyp (Belohnung, Unternehmen, Unternehmen, etc.), und das von bestimmten Zahlungsabwicklern bevorzugte Preismodell.

In der Regel, nur ein kleiner Prozentsatz der Menschen trägt Bargeld bei sich, um Waren und Dienstleistungen zu bezahlenProdukte und DienstleistungenEin Produkt ist ein materieller Gegenstand, der zum Erwerb auf den Markt gebracht wird, Beachtung, oder Verbrauch, während eine Dienstleistung ein immaterieller Gegenstand ist, aus dem hervorgeht. Viele Käufer bevorzugen es, mit Kreditkarten zu bezahlen, da sie Plastikgeld anstelle von echtem Bargeld mit sich führen können. Unternehmen, die Kreditkarten und Online-Zahlungen akzeptieren, wird eine geringe Gebühr pro Transaktion erhoben. die als Zahlungsbearbeitungsgebühr bezeichnet wird.

Kurze Zusammenfassung

- Zahlungsbearbeitungsgebühren beziehen sich auf Gebühren, die Händlern für die Bearbeitung von Kreditkartenzahlungen und Online-Zahlungen von Kunden in Rechnung gestellt werden.

- Die Höhe der Zahlungsabwicklungsgebühren hängt von dem vom Zahlungsabwickler bevorzugten Preismodell ab. sowie die Höhe des Transaktionsrisikos.

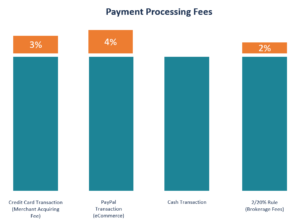

- Hochrisikotransaktionen wie E-Commerce-Transaktionen und Telefontransaktionen sind mit höheren Bearbeitungsgebühren verbunden als risikoarme Transaktionen wie physisches Wischen an einem Zahlungsterminal.

Faktoren, die sich auf die Zahlungsbearbeitungsgebühren auswirken

Die Höhe der Gebühren, die Händler für die Annahme von Kreditkartenzahlungen zahlen, hängt von verschiedenen Faktoren ab. Zu den Faktoren gehören:

1. Wechselkurs

Ein Wechselkurs bezieht sich auf den Betrag, den der Kreditkartenaussteller (wie Discover, Visa, und Mastercard) belastet die empfangende Bank jedes Mal, wenn ein Kunde mit einer Kreditkarte bezahltKreditkarteEine Kreditkarte ist eine einfache, aber nicht alltägliche Karte, die es dem Besitzer ermöglicht, Einkäufe zu tätigen, ohne einen Bargeldbetrag herauszubringen. Stattdessen, unter Verwendung eines Kredits. Der Zweck der Interbankengebühr besteht darin, der emittierenden Bank zu helfen, die Bearbeitungskosten und das Risiko der Genehmigung des Verkaufs zu decken, sowie alle betrügerischen Transaktionen, die auftreten können.

Die Interbankenentgelte werden von jedem Netz festgelegt, und sie variieren je nach Emittent. Der Wechselkurs wird auch vom Kartentyp beeinflusst, das Risikoniveau des Geschäfts des Händlers, sowie wie der Händler die Zahlung akzeptiert (Swipe, online, oder Eingabe in ein Terminal).

2. Anbietergebühr für Händlerkonten

Damit ein Unternehmen Kreditkartenzahlungen verarbeiten kann, es muss das Kreditkartennetzwerk mit einem Händlerkonto verknüpfen. Mit einem Händlerkonto kann ein Unternehmen Kreditkartenzahlungen akzeptieren, und der Anbieter des Händlerkontos zahlt die Zahlungen in regelmäßigen Abständen auf das Bankkonto des Händlers ein.

Je nach Transaktionsvolumen und Art des Geschäfts erhebt der Anbieter des Händlerkontos zusätzlich zur Interbankengebühr eine geringe Gebühr. Zusätzlich zur Transaktionsgebühr, es kann auch eine monatliche Wartungsgebühr und eine zusätzliche Gebühr für Transaktionen erheben, die von Kunden bestritten werden.

3. Wie die Karte verarbeitet wird

Die Höhe der Zahlungsbearbeitungsgebühren hängt auch davon ab, wie die Karte verarbeitet wird. Kunden können Transaktionen im Geschäft tätigen, indem sie ihre Karte durchziehen, telefonische Transaktionen, Online-Transaktionen, etc., und sie alle bergen unterschiedliche Risikostufen.

Zahlungen durch Ziehen einer Karte an der Kasse sind weniger riskant, und deshalb, werden niedrigere Gebühren erhoben. Online-Transaktionen und Telefontransaktionen bergen ein höheres Risiko, da Betrüger gestohlene oder verlorene Karten für Einkäufe verwenden können. und deshalb, Bearbeitungsgebühren anziehen.

Arten von Gebühren, die in den Zahlungsbearbeitungsgebühren enthalten sind

1. Pauschalgebühren

Pauschalgebühren sind Zahlungspläne, bei denen der Zahlungsabwickler die Gebühr für alle Transaktionen erhebt, unabhängig vom Kartentyp, Marke, oder ob es sich um einen Kauf im Geschäft oder einen physischen Kauf handelt. Pauschale Gebühren werden als Prozentsatz der Transaktionssumme oder als Prozentsatz des Einkaufs zuzüglich einer zusätzlichen Fixgebühr berechnet.

Pauschalgebühren werden von neuen Unternehmen bevorzugt, die keine großen Transaktionsvolumina abwickeln, die es ihnen ermöglichen, eine Gebühr mit dem Zahlungsabwickler auszuhandeln. Ebenfalls, Das Unternehmen ist sich der Gebühren bewusst, die bei jeder Zahlungsabwicklung anfallen.

2. Umtausch plus Preise

Mit einer Austausch-plus-Preisstrategie, der Zahlungsabwickler erhebt eine Interbankengebühr zuzüglich einer festen Gebühr oder eines Prozentsatzes pro Transaktion. Zum Beispiel, ein Verarbeiter kann 0,5 % + 15c pro Transaktion über der Interbankengebühr berechnen. Interchange-Plus-Pläne sind komplizierter zu verstehen als Flatrate-Pläne, und es macht den Kontoauszug schwieriger zu verstehen.

3. Gestaffelte Gebühren

Bei einem abgestuften Preismodell der Prozessor nimmt die verschiedenen Interbankenentgelte und gruppiert sie in drei Kategorien, abhängig von der Höhe des mit der Transaktion verbundenen Risikos. Die Kategorien umfassen qualifizierte Rate, mittlerer qualifizierter Tarif, und nicht qualifizierte Tarife. Die verschiedenen Stufen werden im Folgenden besprochen:

- Qualifizierter Tarif :Damit eine Transaktion der qualifizierten Ratenstufe zugeordnet werden kann, sie muss alle Anforderungen des Verarbeiters für die Verarbeitung erfüllen. Zum Beispiel, Transaktionen, die persönlich an einem physischen Terminal mit einer Standardkreditkarte durchgezogen wurden, fallen in diese Kategorie, und tragen das niedrigste Risiko und die niedrigsten Raten.

- Mittelqualifizierter Tarif :Transaktionen, die nicht alle Anforderungen von Zahlungsabwicklern erfüllen, werden auf die mittlere oder nicht qualifizierte Stufe herabgestuft. Eingetippte Transaktionen wie Telefon- und Direktversandbestellungen, bei denen die Kreditkarte nicht physisch verfügbar ist, sind mit einem hohen Betrugsrisiko behaftetFraudFraud bezieht sich auf jede betrügerische Aktivität einer Person mit dem Ziel, etwas mit rechtswidrigen Mitteln zu erlangen. Ein Stichwort in, und deshalb, Unternehmen zahlen einen höheren Satz, um das erhöhte Risiko abzudecken.

- Nicht qualifizierter Tarif :Transaktionen, die sich nicht für die qualifizierten und mittelqualifizierten Stufen qualifizieren, fallen in die nicht qualifizierte Tarifkategorie. Einige der Transaktionen, die in diese Kategorie fallen, umfassen E-Commerce-Transaktionen, Belohnungskartentransaktionen, und Signaturkartentransaktionen. Die nicht qualifizierte Stufe erhebt die höchsten Gebühren.

Der Nachteil bei gestaffelten Plänen besteht darin, dass der Zahlungsabwickler selbst die spezifische Stufe bestimmt, in die jeder Verkauf fällt. und, deshalb, das Unternehmen kann nicht sicher sein, in welche spezifischen Stufen jede Kundentransaktion fällt.

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Click and MortarClick and MortarClick and Mortar ist ein Omnichannel-Geschäftsmodell, das Online- und Offline-Operationen integriert. Kunden können über das Internet beim Händler einkaufen

- AusgabenAusgabenEine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit zum Kauf von Waren oder Dienstleistungen dar. Eine Ausgabe wird an einem einzigen Punkt in . erfasst

- Online-ZahlungsunternehmenOnline-ZahlungsunternehmenOnline-Zahlungsunternehmen sind für die Abwicklung von Online- oder internetbasierten Zahlungsmethoden verantwortlich. Beispiele sind PayPal, Alipay, und Google-Pay.

- ServicegebührServicegebührEine Servicegebühr, auch Servicegebühr genannt, bezieht sich auf eine Gebühr, die erhoben wird, um Dienstleistungen zu bezahlen, die sich auf ein gekauftes Produkt oder eine Dienstleistung beziehen.

-

Kann sich ein Bürger der USA in Großbritannien zurückziehen?

Wenn Sie englisches Bier oder die schottische Landschaft lieben, das Vereinigte Königreich könnte wie der perfekte Ruhestandshafen erscheinen. Es ist völlig legal für Amerikaner, sich nach Großbritann

-

Vor- und Nachteile von Commercial Paper

US-Steuern sind ein Beispiel für US-Schatzwechsel Commercial Paper werden wegen der kurzen Laufzeit auch als kurzfristige Papiere bezeichnet. Als kurzfristig zu betrachten, ein Schuldtitel muss inner

-

Delta-Variante schadet dem Einkommen der Amerikaner

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist ein Auftragsbuch?

Ein Orderbuch ist eine Liste von Orders, die unterschiedliche Angebote von Käufern und Verkäufern für ein bestimmtes Wertpapier präsentiert. Es zeigt die Preise und Volumina, für die die Marktteilnehm

Finanzen

-

5 Dinge, die einen vorzeitigen Ruhestand ruinieren könnten

5 Dinge, die einen vorzeitigen Ruhestand ruinieren könnten Die Bewegung Financial Independence/Retire Early (FIRE) ist derzeit heiß begehrt. Menschen, die für FIRE arbeiten, hoffen, mit 40 in den Ruhestand zu gehen und in manchen Fällen, sogar ihre 30er. Und ...

-

Wie man ein Haus in ein Timeshare verwandelt

Wie man ein Haus in ein Timeshare verwandelt Wie man ein Haus in ein Timeshare verwandelt. Wenn Sie daran denken, Ihr Haus in ein Timesharing zu verwandeln, Vielleicht möchten Sie sich selbst ein paar Fragen stellen und einige Dinge analysieren,...

-

Was ist der Nettoinventarwert pro Anteil (NCAVPS)?

Was ist der Nettoinventarwert pro Anteil (NCAVPS)? Nettoinventarwert pro Anteil, oder kurz NCAVPS, ist eine Finanzkennzahl zur Bewertung der Attraktivität einer Aktie. Es ist ein Begriff, der von amerikanischen Ökonomen entwickelt wurde. Investor, und...

-

Bestandteile von Geld

Bestandteile von Geld Währung und Metrikmontage Ökonomen, Finanzanalysten und Regierungsbeamte sprechen über Geld und seine Rolle in der Wirtschaft. Die US-Geldmenge besteht aus Währung, Konten überprüfen, Reiseschecks, G...