Was ist partizipatives Budgetieren?

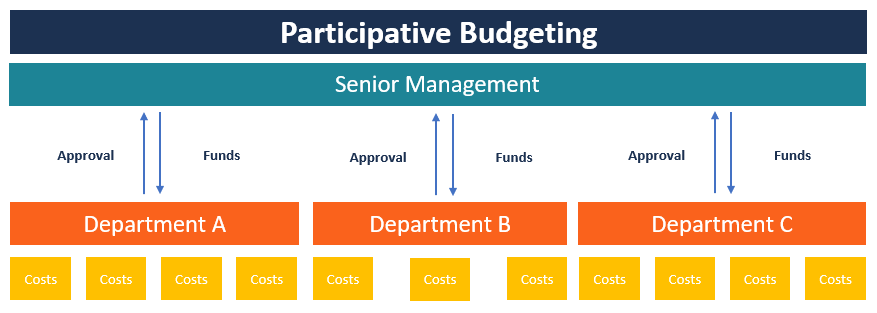

Die partizipative Budgetierung ist ein Budgetierungsprozess, bei dem die Personen auf den unteren Managementebenen in den Budgeterstellungsprozess einbezogen werden. Im Gegensatz zur auferlegten BudgetierungAuferlegte BudgetierungAuferlegte Budgetierung, auch als Top-Down-Budgetierung bekannt, ist der Prozess, bei dem die oberste Leitung eines Unternehmens ein Budget erstellt und dieses dann den untergeordneten Führungskräften zur Umsetzung auferlegt. Es beginnt oben, wenn das Budget nach dem Verfahren der Geschäftsleitung erstellt wird, Die partizipative Budgetierung teilt die Verantwortung mit den untergeordneten Managern, um ihnen ein Gefühl der Eigenverantwortung für das Unternehmen zu vermitteln.

Die partizipative Budgetierung führt auch tendenziell zu Budgets, die leichter erreichbar sind, da Mitarbeiter auf niedrigeren Ebenen besser in der Lage sind, ihre Vorgesetzten darüber zu informieren, wo Mittel zugewiesen werden müssen. Wenn eine Organisation partizipative Budgetierung einführt, es zeigt das Vertrauen des Top-Managements in seine Mitarbeiter. Das Eigenverantwortungsgefühl der Mitarbeiter motiviert sie, hart zu arbeiten und die Ziele zu erreichen, die sie mit vorbereitet haben.

Wie es funktioniert

Ein Budget hat eine höhere Chance, erreichbar zu sein, wenn die Personen, die das Budget erstellen, die Kosten kennen, die innerhalb der Organisation anfallen. Während das Top-Management über die notwendigen Informationen über die Führung des Unternehmens verfügen kann, sie dürfen nicht in die auf Abteilungsebene anfallenden Kosten eingeweiht sein. Dies bedeutet, dass sie möglicherweise die Kosten unterschätzen oder die prognostizierten Einnahmen überschätzen. einschließlich Schätzungen. Es wird schließlich den Betrieb der Abteilung aufgrund von Liquiditätsengpässen beeinträchtigen. Jedoch, Die Einbeziehung der nachgeordneten Manager zur Koordination des Budgeterstellungsprozesses wird dem Unternehmen zugute kommen, da diese Manager bessere Informationen über den Betrieb ihrer jeweiligen Abteilungen haben.

Ein partizipativer Budgetierungsprozess ist effektiver, wenn die Organisation ein System von Checks and Balances einführt, um zu verhindern, dass widerspenstige Manager ihre Macht missbrauchen. Da sich das Budget von den unteren Führungskräften in die mittlere und dann in die oberste Führungsebene verlagert, der Haushaltsentwurf kann auf jeder Managementebene überprüft werden, wobei die Topmanager das letzte Wort haben.

Auf jeder Managementebene der Überprüfung, Die Manager sind daran interessiert, alle Kosten zu identifizieren, die zu Verschwendung und Ineffizienzen im Unternehmen führen können. Bevor Änderungen am Haushaltsentwurf vorgenommen werden, die untergeordneten Führungskräfte müssen mitbegründet werden, wenn sie bestimmte Vorschläge im Budget unterbreiten. Dies führt zu einer effektiven Mittelverwendung, wenn die Manager Hand in Hand mit den Mitarbeitern der Buchhaltung arbeiten.

Vorteile der partizipativen Budgetierung

Im Folgenden sind einige der Vorteile der Implementierung eines partizipativen Budgetierungsansatzes in einer Organisation aufgeführt:

1. Informationsweitergabe nach oben

Einer der Vorteile der partizipativen Budgetierung ist der Informationsaustausch zwischen den Abteilungsleitern und dem Top-Management. Dies bedeutet, dass nachgeordneten Führungskräften die Möglichkeit gegeben wird, ihre Ansichten zu bestimmten organisatorischen Fragen darzulegen.

Die Manager haben auch die Möglichkeit, die Schwierigkeiten, auf die sie bei der Budgeterstellung stoßen, zu diskutieren und Ideen zur Lösung der Probleme zu sammeln. Sowohl die Top-Manager als auch die Untergebenen können ihre Ansichten zu bestimmten Themen teilen.

2. Mitarbeitermotivation

Wenn Mitarbeiter in den Budgeterstellungsprozess eingebunden sind, sie erhalten einen Teil des Budgetierungsprozesses. Es gibt ihnen ein Gefühl der Eigenverantwortung, wenn ihre Vorschläge von der Geschäftsleitung berücksichtigt werden. Sie fühlen sich auch vom Management geschätzt, wenn sie die Möglichkeit haben, sich mit den Top-Managern zusammenzusetzen und ihre Ansichten zu bestimmten Interessen auszutauschen. Die Einbindung der Mitarbeiter in den Prozess verbessert ihre MoralMitarbeitermoralDie Mitarbeitermoral wird definiert als die Gesamtzufriedenheit, Ausblick, und das Wohlbefinden, das ein Mitarbeiter am Arbeitsplatz hat. In anderen, ihnen einen größeren Drang zu geben, härter für die Erreichung der Ziele zu arbeiten, die sie mitgewirkt haben.

3. Zielkongruenz

Zielkongruenz bezieht sich auf die Übereinstimmung zwischen den Zielen des Mitarbeiters und den allgemeinen Unternehmenszielen. Damit das Unternehmen ein erreichbares Budget erstellen kann, Sowohl das Management als auch die Mitarbeiter müssen sich Ziele setzen, die in die gleiche Richtung gehen.

Zum Beispiel, wenn das Ziel des Unternehmens darin besteht, die Produktionskapazität im nächsten Jahr zu verdoppeln, es sollte mit den Mitarbeitern geteilt werden, da diese die Personen sind, die mit der Umsetzung des Vorschlags beauftragt sind. Besteht keine Übereinstimmung zwischen den Unternehmenszielen und den Zielen der nachgeordneten Führungskräfte, es wird unmöglich sein, die gesetzten Ziele zu erreichen.

Nachteile der partizipativen Budgetierung

1. Zeitaufwendig

Die häufigste Einschränkung eines partizipativen Budgets ist, dass es im Vergleich zu einem auferlegten Budget zeitaufwändig ist. Da die Budgeterstellung von der Abteilungsebene nach oben beginnt, zu viele Beteiligungen auftreten, die den Prozess entgleisen können. Die Einbeziehung aller Mitarbeiter in jeder Abteilung führt dazu, dass die Verhandlungen möglicherweise zu lange dauern, bis die Mitarbeiter eine Einigung erzielen. Wenn keine Vereinbarung getroffen wird, die Geschäftsleitung muss die endgültige Entscheidung treffen, Das bedeutet, dass die Mitarbeiter eine auferlegte Entscheidung akzeptieren müssen.

2. Haushaltslücke

Die andere Einschränkung ist budgetärer Mangel. Es ist ein Puffer, der vom Management oder untergeordneten Managern geschaffen wird, um Budgetschätzungen zu erstellen, die nicht schwer zu erreichen sind. Die Mitarbeiter können die Kosten überschätzen und/oder die Umsatzprognosen unterschätzen, um das Budget zu ihrem Vorteil zu manipulieren. Das bedeutet, dass sich die nachgeordneten Führungskräfte Ziele setzen, die sie im nächsten Geschäftsjahr sicher erreichen und sogar übertreffen. Dies geschieht meist, wenn die Leistung des Managers anhand der Budgeterreichung gemessen wird. Indem Sie das Budget leicht erreichen, die Führungskräfte werden als über ihren Zielen liegend angesehen.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Sehen Sie sich bitte die zusätzlichen relevanten CFI-Ressourcen unten an:

- Bottom-up-BudgetierungBottom-up-BudgetierungBottom-up-Budgeting ist eine Budgetierungsmethode, die auf Abteilungsebene beginnt. auf die oberste Ebene aufsteigen. Jede Abteilung innerhalb der Organisation muss eine Liste der Dinge erstellen, die sie benötigt, die Projekte, die sie in der nächsten Finanzperiode durchführen will, und Kostenvoranschläge. Die Schätzungen aller Abteilungen werden dann aufsummiert, um das Gesamtbudget des Unternehmens zu erhalten.

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Top-Down-BudgetierungTop-Down-BudgetierungTop-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die Geschäftsleitung ein übergeordnetes Budget für das Unternehmen vorbereitet. Die Geschäftsleitung des Unternehmens erstellt das Budget anhand seiner Zielsetzungen und leitet es an die Abteilungsleiter zur Umsetzung weiter.

- Arten von BudgetsArten von BudgetsEs gibt vier gängige Arten von Budgetierungsmethoden, die Unternehmen verwenden:(1) inkrementell, (2) aktivitätsbasiert, (3) Wertversprechen, und (4)

-

Was ist eine langsame Zahlung bei einer Kreditauskunft?

Eine langsame Zahlung liegt vor, wenn Sie auf einem Ihrer Kreditkonten später als das Fälligkeitsdatum bezahlen. Zahlungen, die eine bestimmte Anzahl von Tagen verspätet erreichen, erscheinen in Ihrer

-

FEUER. Bewegung:Wissenswertes über den extremen Spartrend

Wären Sie bereit, 75 Prozent Ihres Einkommens zu sparen, um mit 30 in Rente zu gehen? Das ist die Prämisse der F.I.R.E. Bewegung, was für finanzielle Unabhängigkeit steht, Früh in Rente gehen. Die

-

Wie viel kostet die Refinanzierung?

Für Millionen amerikanischer Hausbesitzer ihre Hypothekenzahlung ist eine ihrer größten finanziellen Verpflichtungen. Da die Hypothekenzinsen in diesem Jahr Rekordtiefs erreicht haben, Kein Wunder, da

-

So balancieren Sie ein Scheckheft in 5 einfachen Schritten

Zu Zeiten unserer Eltern und Großeltern, Schecks waren die primäre bargeldlose Möglichkeit, Geld auszugeben – daher war es wichtig zu wissen, wie man ein Scheckbuch ausbalanciert. Jetzt gibt es eine

Finanzen

-

Rich VS Wealthy:Hauptunterschiede zwischen den beiden

Rich VS Wealthy:Hauptunterschiede zwischen den beiden Wenn wir daran denken, dass jemand reich oder wohlhabend ist, Wir denken vielleicht, dass es dasselbe ist, aber das ist es nicht. Aus irgendeinem Grund, die Wörter reich und wohlhabend werden oft fäls...

-

So bekämpfen Sie Ihre Kreditkartenschulden im Sommerurlaub

So bekämpfen Sie Ihre Kreditkartenschulden im Sommerurlaub Es ist einfach, im Sommerurlaub Kreditkartenschulden anzuhäufen. Letztendlich, Finanzen sind wahrscheinlich das Letzte, woran Sie denken, und Sie haben eine praktische Kreditkarte in Ihrer Brieftasche...

-

So erhalten Sie eine ausländische Kreditkarte

So erhalten Sie eine ausländische Kreditkarte Das Verfahren zur Beantragung einer ausländischen Kreditkarte ähnelt dem Verfahren in den Vereinigten Staaten. Fast alle großen Kreditkartenunternehmen konkurrieren auf dem globalen Markt. Die meiste...

-

Das ist wie der Kauf von Amazon im Jahr 2008

Das ist wie der Kauf von Amazon im Jahr 2008 Andrew Keene Die Zahlen sind der Hammer... Wie mein Kollege Michael A. Robinson letzte Woche betonte, Online-Shopping explodierte in Höhe von 4,13 $ Billion im vergangenen Jahr, vor allem durch d...