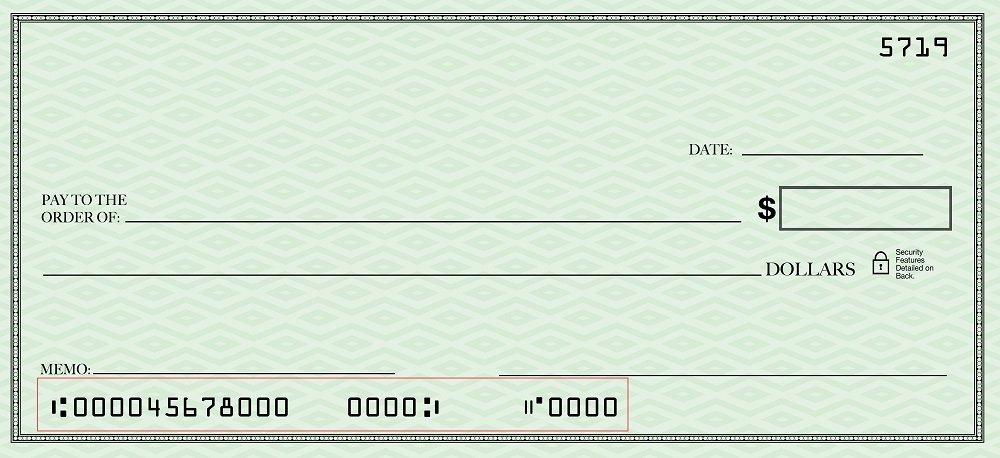

Was ist die Magnetic Ink Character Recognition (MICR)-Linie?

Der Begriff Magnetic Ink Character Recognition (MICR) bezieht sich auf die kleinen digitalen Zeichen am unteren Rand eines Schecks oder eines Finanzdokuments. Die MICR-Zeile ist ein Satz digitaler Zahlen, die die Bankleitzahl darstellen. KontonummerKontonummerEine Kontonummer ist ein einzigartiger Code, der aus Zahlen besteht, Briefe, oder andere Zeichen, und wird dem Kontoinhaber zur leichteren Bezugnahme in a zugewiesen, und Schecknummer.

Die digitalen MICR-Nummern sind magnetfeldempfindlich und werden mithilfe einer Technologie mit einer speziellen Tintenerkennungslinie gedruckt, um die Lesbarkeit von Zeichen zu ermöglichen. Die gedruckten Informationen können nur von bestimmten Computern gelesen werden.

Zusammenfassung

- Die Magnetic Ink Character Recognition (MICR)-Zeile ist ein Satz digitaler Zahlen, die die Bankleitzahl darstellen. Kontonummer, und Schecknummer.

- Die Zeichenerkennung mit magnetischer Tinte verwendet magnetische Tinte oder Toner, die in einem durchsichtigen Band enthalten sind, um einen Satz digitaler Zahlen zu zeichnen.

- Der Hauptvorteil der MICR-Linie besteht darin, dass sie die Verwendung von Routing-Nummern erleichtert, sowie Betrug aufzudecken und zu verhindern.

So funktioniert die Zeichenerkennungslinie mit magnetischer Tinte

Banken und Finanzinstitute verwenden die MICR-Technologie, um die Verarbeitung von Schecks zu erleichternSo schreiben Sie einen ScheckAuch wenn der digitale Zahlungsverkehr immer mehr Marktanteile gewinnt, Es ist immer noch wichtig zu wissen, wie man einen Scheck ausstellt. Diese Anleitung zeigt Ihnen Schritt für Schritt. Es wurde Ende der 1950er Jahre von der American Bankers Association gegründet. Das American National Standards Institute übernahm später die MICR-Linie als Standard-Industriewerkzeug für das Proofing.

Die MICR-Nummer bietet die Möglichkeit, das Bild von Dokumenten in ein digitalisiertes Format umzuwandeln, das es Computern ermöglicht, die Kontonummer zu verarbeiten und zu speichern. Routing-Nummer, überprüfe Nummer, und Zahlen, die in anderen Finanzdokumenten zu finden sind. Die MICR-Zeile ist in einer bestimmten Reihenfolge von rechts nach links in sechs geordnete Zeilen gruppiert, die den Betrag, Transaktions-Code, Inlands- oder Kontonummer, Bankleitzahl der Zweigniederlassung (BSB), Hilfshaushalt, und zusätzliche Hilfsinland.

Magnetische Tinte oder Toner werden verwendet, um die MICR-Zeile auf einen Scheck zu drucken. Die Linie enthält ein klares Band – normalerweise weniger als einen Zoll tief und am unteren Rand eines Dokuments positioniert. Bestimmte Computer können die Zeichen mit magnetischer Tinte lesen und verinnerlichen, auch wenn sie mit Markierungen bedeckt sind, wie Bankstempel, Unterschriften, oder Abbruchzeichen.

Banken verwenden normalerweise MICR-Liniennummern, um das Risiko von Scheckbetrug zu minimieren, indem sie sie am Ende eines Geschäftstages an das zentrale Verarbeitungssystem senden. Die MICR-Schriften sind entweder CMC-7 oder E-13B, die weltweit verwendet werden. Ersteres wird häufig in Teilen Südamerikas und Europas verwendet. während letzteres hauptsächlich in Nordamerika verwendet wird, das Vereinigte Königreich, und Australien. Beide Tinten können Computern helfen, gefälschte und gefälschte Schecks zu erkennen, indem sie nicht auf das Magnetfeld reagieren.

Besondere Überlegungen

Die Verwendung der Magnettintenzeichentechnologie hat andere Verwendungszwecke und ist nicht auf das Drucken von Informationen auf Schecks beschränkt. Zum Beispiel, Die MICR-Technologie wird auch zum Drucken zahlreicher Finanzdokumente in den USA verwendet. Einige der Finanzdokumente, die mit der MICR-Linie gedruckt werden, umfassen Coupons, Kreditkartenrechnungen, und direkte E-Mail.

Ein Akkreditierungssystem wird verwendet, um die Effizienz des Clearingsystems zu schützen. Dies ist aufgrund des großen Volumens von MICR-Druckern auf dem Markt notwendig. Wenn der MICR nicht akzeptabel ist, Die große Anzahl von Dokumenten mit MICR-Codierung kann zu einem ernsthaften Zusammenbruch der finanziellen Sicherheit führen. Das Akkreditierungskriterium konzentriert sich auf die Seitenbeschreibungssprache (PDL), magnetischer Toner, die Druckmaschine, die Schriftarten CMC-7 oder E-13B, und das Betriebssystem.

Vorteile der MICR-Linie

Einer der bemerkenswertesten Vorteile der MICR-Linie ist ihre Fähigkeit, die Verwendung von Routing-Nummern zu erleichtern. In den USA., Banken und Finanzinstitute verwenden einen spezifischen neunstelligen Zahlencode, um Schecks zu verarbeiten und Gelder freizugeben.

Die Bankleitzahl ist auf der Vorderseite eines Schecks angegeben und repräsentiert die Depotbank mit dem Konto, von dem die Mittel bezogen werden sollen. Routing-Nummern gelten im Allgemeinen für direkte Einzahlungen und ÜberweisungenWire TransferWire transfer ist die elektronische Überweisung von Geldern zwischen Personen oder Unternehmen. Es ermöglicht Menschen an entfernten Orten rund um den Globus einen sicheren Transfer.

Verwenden der MICR-Leitung zur Betrugserkennung

Der Finanzdienstleistungssektor wird von großen Betrugsfällen geplagt. Betrug ist international anerkannt als Täuschung und rechtswidriger Erwerb von Geld durch Täuschung oder kriminelle Aktivitäten.

Es gibt zahlreiche Arten von Finanzbetrug, einschließlich Steuerbetrug, PyramidensystemePyramidensystemEin Pyramidensystem ist ein nicht nachhaltiges Geschäftsmodell, bei dem ursprüngliche Investoren Geld verdienen, indem sie andere rekrutieren, anstatt tatsächliche Produkte zu verkaufen oder Steuerbetrug, gefälschte Karten, Identitätsbetrug, Insolvenzbetrug, und Wertpapierbetrug. Jedoch, Die MICR-Linie umfasst einzigartige magnetische Tintenzeichen, die entwickelt wurden, um Betrug zu erkennen und einzudämmen. Zum Beispiel, Die Verwendung einzigartiger Schriftarten und spezieller magnetischer Tinte in der MICR-Linie macht es schwer, Schecks zu fälschen.

Eines der gängigen Bankbetrugsgesetze ist Abschnitt 3-407 des Uniform Commercial Code (UCC). Finanzverträge werden durch die im UCC vorgesehenen Geschäftsgesetze geregelt. Das Gesetz enthält neun Artikel, die jeden Aspekt des Bank- und Kreditwesens behandeln.

Durch den Einsatz der MICR-Linie können Verluste durch unterschiedliche Betrugsarten erkannt und reduziert werden. Zum Beispiel, einer Bank kann ein Verlust entstehen, wenn sie die Rechtmäßigkeit eines von einem Betrüger eingelösten fotokopierten Schecks nicht überprüft.

Verwandte Lektüre

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Internationale Bankkontonummer (IBAN)Internationale Bankkontonummer (IBAN)Die Internationale Bankkontonummer – üblicherweise als IBAN bezeichnet – ist ein System zur Identifizierung von Bankkonten, das über die Landesgrenzen hinweg verwendet wird. International vereinbart, das IBAN-System fungiert als Vermittler für die Kommunikation und Abwicklung internationaler Transaktionen

- Verfügbares GuthabenVerfügbares GuthabenDas verfügbare Guthaben eines Kontoinhabers ist der Geldbetrag auf seinem Konto, auf den sofort zugegriffen werden kann.

- Girokonten vs. SparkontenGirokonten vs. SparkontenEin Bankkunde kann in Abhängigkeit von mehreren Faktoren wählen, ob Sie Girokonten oder Sparkonten eröffnen möchten. wie Zweck, Leichtigkeit des Zugangs, oder andere Attribute. Ein Girokonto ist eine Art Bankkonto, das für alltägliche Transaktionen verwendet wird. Es ist das einfachste Konto, das Banken, Kreditgenossenschaften, und kleine Kreditgeber bieten.

- Online-ZahlungsunternehmenOnline-ZahlungsunternehmenOnline-Zahlungsunternehmen sind für die Abwicklung von Online- oder internetbasierten Zahlungsmethoden verantwortlich. Beispiele sind PayPal, Alipay, und Google-Pay.

-

Hoppla – ich habe meine Kreditkarten ausgeschöpft. Was jetzt?

Kreditkarten sind einfach und bequem, aber sie können dich auch in Schwierigkeiten bringen. Freilich, Ich bin ein ehemaliges Opfer. Aber da wir in vielen Bereichen des Lebens zunehmend papierlos werde

-

Virtuelle Kellner verändern die Art, wie Sie auswärts essen

Der Food Court hat sich im Laufe unseres Lebens stark verändert. Zum Beispiel, am New Yorker Flughafen LaGuardia, Sie können in einer Lounge mit Tablets an Esstischen auf Ihren Flug warten. Anstatt vo

-

So verwalten Sie Ihren 401(k) ohne einen Finger zu rühren

So sparen Sie für den Ruhestand Phil Blancato erklärt, wie man sich finanziell auf die Zukunft vorbereitet. Tolle Neuigkeiten:Sie können mit sehr geringem Aufwand reich in Rente gehen, wenn Sie Zu

-

So schreiben Sie einen Börsenbericht

Schreiben Sie einen Börsenbericht In diesem Artikel, Sie lernen die wichtigsten Bestandteile eines Börsenberichts kennen, wo Sie täglich aktualisierte Informationen finden, und wie man einen informat

Finanzen

- Was ist eine Jahreshauptversammlung (Hauptversammlung)?

- 7 der besten Budgetvorlagen und Tools

- Wie unterscheiden sich die Bilanzen von Öl- und Gasunternehmen?

- Datengesteuerte Möglichkeiten, wie Fitness Ihre Finanzen verbessern kann [+ kostenlose Ausdrucke]

- Studienkredite abbezahlen oder investieren – wie Sie den Ruhestand finanzieren können

- Was sind Meme-Aktien und warum sollten Sie sie vermeiden?

-

Was ist ein Eigenheimdarlehen?

Was ist ein Eigenheimdarlehen? Was ist ein Eigenheimdarlehen? Ein Titeldarlehen ermöglicht es Ihnen, Geld mit Eigentum zu leihen, an dem Sie Eigentum haben. wie ein Auto, ein Boot oder ein Wohnmobil, als Sicherheiten. Sie übertrag...

-

8 Tipps zum Sparen und Investieren in deinen 30ern

8 Tipps zum Sparen und Investieren in deinen 30ern Für einige, die 30er Jahre können eine Zeit für mehrere wichtige Lebensereignisse sein. Hochzeit, Kinder zu bekommen und ein erstes Eigenheim zu kaufen, sind für Menschen in den Dreißigern üblich. H...

-

Was ist Holokratie?

Was ist Holokratie? Holacracy ist eine Organisationsstruktur, die ein dezentrales Management verkörpert, wobei eine Organisation Einheiten oder Teams umfasst, die autonom arbeiten, um unternehmensweite Ziele zu erreichen...

-

Wie die Ölpreise negativ wurden – und wie sich CME für den Fall vorbereitet, dass es wieder passiert

Wie die Ölpreise negativ wurden – und wie sich CME für den Fall vorbereitet, dass es wieder passiert Die CME Group sagt, dass die Rohöl-Futures von West Texas Intermediate sich so entwickelten, wie sie entworfen wurden, als die Preise zum ersten Mal seit Aufzeichnung unter Null fielen. WTI-Futures ...