Was ist Kreditservice?

Kreditservice ist die Art und Weise, wie ein Finanzunternehmen (ein Kreditgeber) Kapital einzieht, Interesse, und fällige oder überfällige Treuhandzahlungen. Die Praxis befasst sich mit allen Arten von Darlehen; jedoch, HypothekenHypothekenEine Hypothek ist ein von einem Hypothekengeber oder einer Bank gewährtes Darlehen, das es einer Person ermöglicht, ein Eigenheim zu kaufen. Während es möglich ist, Kredite aufzunehmen, um die gesamten Kosten eines Eigenheims zu decken, Es ist üblicher, einen Kredit in Höhe von etwa 80 % des Eigenheimwertes zu besichern. sind die häufigsten.

Hypotheken werden häufig von der Regierung oder einer verbundenen Behörde (ein staatlich gefördertes Unternehmen oder GSE) unterstützt. Ein privater Kreditgeber oder GSE wird normalerweise keine Kredite bedienen, die sie kaufen. Die Verantwortung dafür liegt in der Regel bei der Bank, die die Hypothek gewährt hat. obwohl die Bank die Bedienung auch auslagern kann.

Zusammenfassung

- Der Kreditservice ist der Prozess, bei dem Zahlungen für einen Kredit eingezogen und Ausschüttungen an die beteiligten Parteien weitergegeben werden.

- Der Servicer zieht einen Teil jeder Zahlung als Zahlung für die Bedienung des Darlehens ein.

- Banken waren traditionell für die Schaffung und Bedienung von Krediten verantwortlich, bis Veränderungen in der Branche es weniger rentabel machten, sich an diesem Geschäft zu beteiligen.

Wo Service-Zahlungen hingehen

Die für die Bedienung eines Kredits verantwortliche Person oder das Unternehmen – der Servicer – verteilt Zahlungen an eine Vielzahl unterschiedlicher Parteien, die mit dem Kredit verbunden sein können:

- Tilgungs-/Zinszahlungen gehen an den Hypothekennehmer oder an Anleger, die hypothekenbesicherte Wertpapiere (MBS) halten Hypothekenbesicherte Wertpapiere (MBS)Ein hypothekenbesichertes Wertpapier (MBS) ist ein Schuldtitel, der durch eine Hypothek oder eine Sammlung von Hypotheken. Ein MBS ist ein Asset-Backed-Security, das auf dem Sekundärmarkt gehandelt wird. und damit Anleger vom Hypothekengeschäft profitieren können

- Hypothekentreuhänder und Bürgen erhalten Überweisungsgebühren

- Versicherung und Steuern auf Treuhandgelder müssen bezahlt werden

Andere potenzielle Bereiche, in die Zahlungen gehen können (je nach Kredit, seine Bedingungen, und die beteiligten Anleger) umfassen Zwangsvollstrecker, Delinquenz-Monitore, und Kredit-/Laufzeit-Restrukturierungszentren.

Der Servicer erhält Gebühren für die bei der Bedienung des Darlehens durchgeführten Pflichten, einschließlich der Sicherstellung, dass Zahlungen rechtzeitig an die richtigen Parteien ausgezahlt werden. Werden Zahlungen nicht geleistet oder verspätet Zahlungen für ein Darlehen geleistet, wird in der Regel eine Verzugsgebühr erhoben, die der Servicer einzieht. (Während des Immobilienmarktbooms und des anschließenden Crashs weniger seriöse Dienstleister zielten auf Personen ab, die wahrscheinlich mit Zahlungen in Verzug geraten waren, um zusätzliche Verspätungsgebühren zu erheben).

Das Geschäft mit der Bedienung von Krediten

Die Kreditbetreuung wird heute als ein Geschäft für sich betrachtet. Einst ein grundlegender Bestandteil des Bankwesens, after SecuritizationSecuritizationSecuritization ist ein Risikomanagement-Tool zur Reduzierung des idiosynkratischen Risikos, das mit dem Ausfall einzelner Vermögenswerte verbunden ist. veränderte das Gesicht der Finanzwelt im Allgemeinen, Die Bedienung überfälliger Kredite wurde für die Banken weniger rentabel. Heute, Die meisten Banken erstellen neue Kredite und geben die Servicepflichten dann an ein anderes Finanzinstitut oder ein auf die Bedienung solcher Kredite spezialisiertes Unternehmen ab.

Vergütung

Die Entschädigung für die Bedienung von Krediten ist ähnlich wie bei den Zinsen. Der Servicer übernimmt einen minimalen Prozentsatz der regulären Kreditzahlungen, die der Kreditnehmer zahlt. Sie nehmen normalerweise zwischen 0,25% und 0,50% jeder Zahlung ein.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)®Program Page - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Debt CovenantDebt CovenantsDebt Covenants sind Beschränkungen, die Kreditgeber (Gläubiger, Gläubiger, Investoren) Kreditverträge abschließen, um die Handlungen des Kreditnehmers (Schuldners) einzuschränken.

- FinanzintermediärFinanzintermediärEin Finanzintermediär bezieht sich auf ein Institut, das als Vermittler zwischen zwei Parteien auftritt, um eine Finanztransaktion zu ermöglichen. Zu den Instituten, die gemeinhin als Finanzintermediäre bezeichnet werden, gehören Geschäftsbanken, Investmentbanken, Investmentfonds, und Pensionskassen.

- HauptzahlungHauptzahlungEine Hauptzahlung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung auf ein Darlehen, die den fälligen Restdarlehensbetrag verringert, nicht auf die Zahlung der Zinsen für das Darlehen anzuwenden.

- Retainer FeeRetainer FeeEin Retainer Fee ist ein Vorschuss, der von einer Person für die Dienste eines Beraters gezahlt wird. Berater, Rechtsanwalt, Freiberufler, oder ein anderer Fachmann.

-

Was ist eine nicht gedeckte Sicherheit?

Der Begriff nicht gedecktes Wertpapier bezieht sich auf eine gesetzliche Definition von Wertpapieren, deren Einzelheiten nicht unbedingt dem Internal Revenue Service (IRS) offengelegt werden. Die zust

-

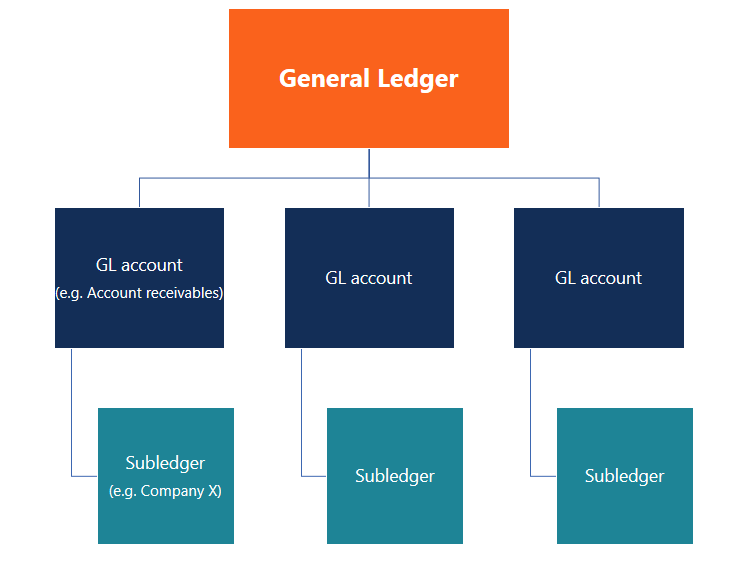

Was ist ein Hauptbuch (GL)?

In der BuchhaltungBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen. ein Hauptbuch (GL) ist

-

Geld-Nerds und ihre Tabellen

„Wann schreiben Sie über Ihren Whirlpool?“ Leser haben gefragt. „Wir wollen Fotos von dir in deinem Whirlpool.“ Bußgeld. Hier ist eine typische Szene an einem bestimmten Nachmittag. (Dieses Foto wurde

-

Was ist die Gesamtkapitalrendite?

Die Gesamtkapitalrendite (ROTC) ist eine Kapitalrendite, die quantifiziert, wie viel Rendite ein Unternehmen durch die Nutzung seiner Kapitalstruktur erzielt hatKapitalstrukturKapitalstruktur bezieht

Finanzen

- 25 Bücher, mit denen Sie in jeder Lebensphase Geld verdienen können

- Was ist ein Reservefonds?

- Was ist die Betriebsrendite (OROA)?

- Wall Street wird voraussichtlich den Kryptowährungshandel in Zukunft dominieren

- Was ist eine automatische Konvertierungsklausel?

- Vollständiger Leitfaden für Eigenheim- und Autokredite für Menschen mit Behinderungen

-

So senden Sie Geld über Wal-Mart

So senden Sie Geld über Wal-Mart So senden Sie Geld über Wal-Mart Walmart ermöglicht es Ihnen, Geld an jemanden zu senden, den er bei einem anderen Walmart oder in einer MoneyGram-Filiale abholen kann. Dafür ist eine Gebühr zu entri...

-

So verkaufen Sie Ihr Haus in einem Verkäufermarkt

So verkaufen Sie Ihr Haus in einem Verkäufermarkt Planen Sie, Ihr Haus bald zu verkaufen? Das sind gute Neuigkeiten, denn die Chancen stehen gut, dass Sie versuchen, Ihr Haus auf einem Verkäufermarkt umzuziehen – einem Markt, auf dem die Nachfrage na...

-

Verjährungsfrist für das Inkasso in Virginia

Verjährungsfrist für das Inkasso in Virginia Auch nach Ablauf der Verjährungsfrist können Sie weiterhin Rechnungen erhalten. Jeder Staat hat eine Verjährungsfrist, die bestimmt, wie lange ein Gläubiger eine Klage gegen einen Schuldner einreiche...

-

So führen Sie Zahlungen mit einer JCPenney Mastercard durch

So führen Sie Zahlungen mit einer JCPenney Mastercard durch Bezahlen Sie Ihre JCPenney-Kreditkartenrechnung online. Kreditkarten des Kaufhauses JCPenney sind online bezahlbar, persönlich oder per Post. Jeden Monat, wenn Ihre monatliche Abrechnung per Post ein...