Was ist Verhältnisanalyse?

Die Ratio-Analyse ist eine beliebte Methode der Finanzanalyse. Es wird verwendet, um Informationen aus Abschlüssen zu visualisieren und zu extrahierenDrei AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Es konzentriert sich auf Kennzahlen, die die Rentabilität widerspiegeln, Effizienz, FinanzierungshebelLeverageLverage ist eine Strategie, mit der Unternehmen ihr Vermögen steigern, Zahlungsströme, und kehrt zurück, obwohl es auch Verluste vergrößern kann. Es gibt zwei Hauptarten der Hebelwirkung, und andere wichtige Informationen über ein Unternehmen. Die Verhältnisse können sowohl für die horizontale Analyse als auch für die vertikale Analyse verwendet werden. Obwohl sie eine beliebte Form der Analyse sind, Es gibt viele Einschränkungen der Kennzahlenanalyse, die Finanzanalysten ein Certified Financial Modeling &Valuation Analyst (FMVA)® werden Die CFI Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Sollte sich bewusst sein.

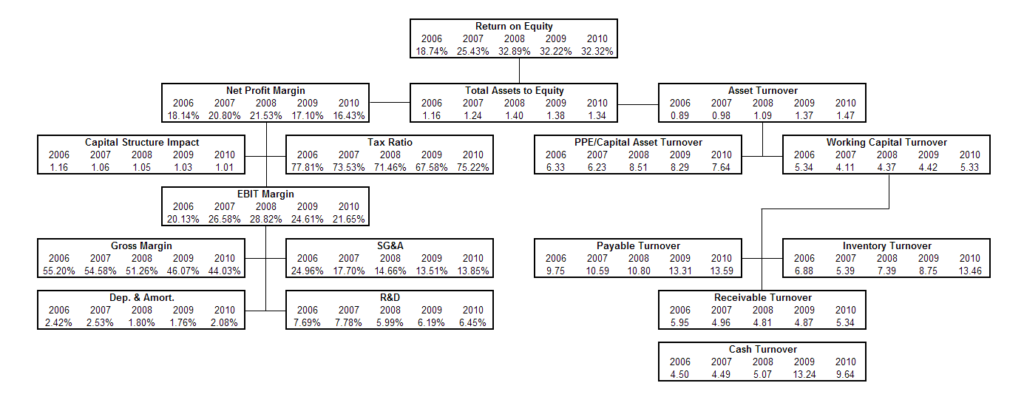

Bild:Ratiospyramide aus dem Finanzanalysekurs von CFI.

Einer der Schlüsselfaktoren bei der Kennzahlenanalyse ist der Vergleich mit den Benchmark-Unternehmen einer Branche. Diese Art der Finanzanalyse kann sowohl für das interne Management nützlich seinUnternehmensstrukturUnternehmensstruktur bezieht sich auf die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche sowie externen Analysten des Unternehmens, da es wichtige Erkenntnisse aus dem Jahresabschluss liefert.

Wie bei jeder Finanzanalysetechnik, Es gibt mehrere Einschränkungen der Verhältnisanalyse. Es ist wichtig, diese Einschränkungen zu kennen, um irreführende Schlussfolgerungen zu vermeiden.

Wo liegen die Grenzen der Verhältnisanalyse?

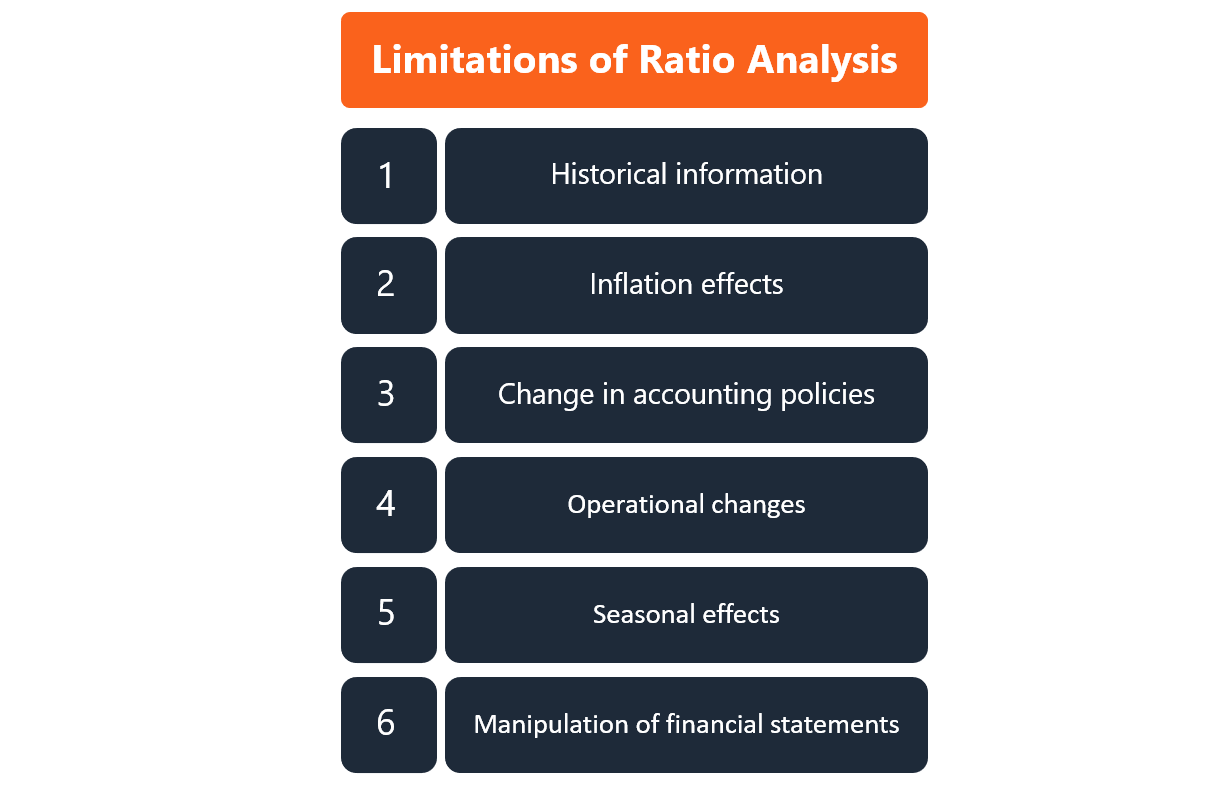

Zu den wichtigsten Einschränkungen der Verhältnisanalyse gehören:

- Historische Informationen: Die in der Analyse verwendeten Informationen basieren auf realen Ergebnissen der Vergangenheit, die vom Unternehmen veröffentlicht werden. Deswegen, Kennzahlen zur Verhältnisanalyse geben nicht unbedingt die zukünftige Unternehmensleistung wieder.

- Inflationäre Effekte: Jahresabschlüsse werden regelmäßig veröffentlicht und deshalb, Es gibt Zeitunterschiede zwischen den einzelnen Versionen. Wenn InflationInflationInflation ist ein ökonomischer Begriff, der sich auf die Erhöhung des Preisniveaus von Gütern über einen bestimmten Zeitraum bezieht. Der Anstieg des Preisniveaus bedeutet, dass die Währung in einer bestimmten Volkswirtschaft an Kaufkraft verliert (d. h. weniger kann mit dem gleichen Geldbetrag gekauft werden). zwischen den Perioden aufgetreten ist, dann spiegeln sich die realen Preise nicht im Jahresabschluss wider. Daher, die Zahlen über verschiedene Zeiträume sind nicht vergleichbar, bis sie inflationsbereinigt sind.

- Änderungen der Rechnungslegungsgrundsätze: Wenn das Unternehmen seine Rechnungslegungsgrundsätze und -verfahren geändert hat, dies kann sich erheblich auf die Finanzberichterstattung auswirken. In diesem Fall, Die bei der Verhältnisanalyse verwendeten Finanzkennzahlen werden geändert und die nach der Änderung erfassten Finanzergebnisse sind nicht mit den vor der Änderung erfassten Ergebnissen vergleichbar. Es liegt am Analysten, über Änderungen der Rechnungslegungsgrundsätze auf dem Laufenden zu sein. Die vorgenommenen Änderungen sind grundsätzlich im Anhang zum Jahresabschluss zu finden.

- Betriebsänderungen: Ein Unternehmen kann seine Betriebsstruktur erheblich ändern, alles von ihrer Lieferkettenstrategie bis hin zu dem Produkt, das sie verkaufen. Bei wesentlichen betrieblichen Änderungen, Der Vergleich von Finanzkennzahlen vor und nach der operativen Änderung kann zu irreführenden Rückschlüssen auf die Leistung und die Zukunftsaussichten des Unternehmens führen.

- Saisonale Effekte: Ein Analyst sollte sich saisonaler Faktoren bewusst sein, die möglicherweise zu Einschränkungen der Verhältnisanalyse führen könnten. Die Unfähigkeit, die Verhältnisanalyse an die Saisonalitätseffekte anzupassen, kann zu falschen Interpretationen der Analyseergebnisse führen.

- Manipulation von Jahresabschlüssen: Die Verhältnisanalyse basiert auf Informationen, die das Unternehmen in seinem Jahresabschluss veröffentlicht. Diese Informationen können vom Management des Unternehmens manipuliert werden, um ein besseres Ergebnis als seine tatsächliche Leistung zu melden. Somit, Die Verhältnisanalyse spiegelt möglicherweise nicht die wahre Natur des Geschäfts wider, da die falsche Darstellung von Informationen durch eine einfache Analyse nicht erkannt wird. Es ist wichtig, dass sich ein Analyst dieser möglichen Manipulationen bewusst ist und immer eine umfassende Due Diligence abschließtDue DiligenceDue Diligence ist ein Prozess der Überprüfung, Ermittlung, oder Prüfung einer potenziellen Transaktion oder Investitionsmöglichkeit, um alle relevanten Fakten und Finanzinformationen zu bestätigen, und um alles andere zu überprüfen, was während eines M&A-Deals oder eines Investmentprozesses zur Sprache kam. Due Diligence ist abgeschlossen, bevor ein Deal abgeschlossen wird. bevor Sie irgendwelche Schlüsse ziehen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den CFI-Leitfaden zu den Grenzen der Verhältnisanalyse gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Best Practices für die FinanzmodellierungBest Practices für die FinanzmodellierungDieser Artikel bietet den Lesern Informationen zu Best Practices für die Finanzmodellierung und eine Schritt-für-Schritt-Anleitung zum Erstellen eines Finanzmodells.

- Glossar FinanzanalysekennzahlenGlossar der FinanzanalysekennzahlenGlossar der Begriffe und Definitionen für gängige Begriffe der Finanzanalysekennzahlen. Es ist wichtig, diese wichtigen Begriffe zu verstehen.

- RentabilitätskennzahlenProfitabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einkommen (Gewinn) im Verhältnis zum Umsatz zu erzielen. Bilanzvermögen, Betriebskosten, und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erwirtschaften

- SensitivitätsanalyseWas ist Sensitivitätsanalyse? Die Sensitivitätsanalyse ist ein Werkzeug, das in der Finanzmodellierung verwendet wird, um zu analysieren, wie sich die verschiedenen Werte für eine Reihe unabhängiger Variablen auf eine abhängige Variable auswirken

-

Der teuerste Millennial-Fehler (und wie man ihn behebt)

Wenn Sie ein Millennial sind, Die Chancen stehen gut, dass Sie sich der Bedeutung des Sparens Ihrer hart verdienten Dollars bewusst sind. Jedoch, Sie sparen wahrscheinlich auch auf die falsche Art und

-

Die 5 größten Gehaltsprobleme, mit denen Frauen konfrontiert sind

Heute, Wir reden über Gehaltsprobleme. Wieso den? Weil es eine hässliche Wahrheit über Frauen und ihre Gehälter gibt. Wir nehmen weniger Geld mit nach Hause als Männer, die genau die gleichen Jobs aus

-

5 alternative Wohnmöglichkeiten, die Sie sich leisten können

Niedrige Wohnkosten sind der Schlüssel zu finanzieller Freiheit. Die Minimierung Ihrer Ausgaben gibt mehr Geld für Investitionen frei, Ersparnisse, und gehe deinen Leidenschaften nach. Während das Mie

-

Durchschnittlicher Richtungsindex (ADX)

Was ist der durchschnittliche Richtungsindex (ADX)? Der Average Directional Index (ADX) ist ein technischer Analyseindikator, der von einigen Händlern verwendet wird, um die Stärke eines Trends zu b

Finanzen

-

Was ist Hämmern?

Was ist Hämmern? Hammering ist ein Begriff, der verwendet wird, wenn SpekulantenSpekulantenEin Spekulant ist eine Einzelperson oder ein Unternehmen, das, wie der Name schon sagt, spekuliert – oder vermutet – dass der ...

-

Was sind Schuldenerlassgebühren?

Was sind Schuldenerlassgebühren? Schuldentilgungsgebühren können aus vielen Gründen verwendet werden, um die Schulden im Falle einer Stornierung zu begleichen. Schuldentilgungsgebühren sind Gebühren, die von Kreditnehmern als Versic...

-

Was ist Last-In-First-Out (LIFO)?

Was ist Last-In-First-Out (LIFO)? Last-in-First-out (LIFO) ist ein InventarInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigerzeugnisse, bei denen eine Bewertungsmeth...

-

Überprüfung der Autoversicherung für Landwirte:Umfangreiche Deckungsoptionen

Überprüfung der Autoversicherung für Landwirte:Umfangreiche Deckungsoptionen Vorteile Nachteile Zahlreiche Deckungsmöglichkeiten Unterdurchschnittliche Bewertungen für das Einkaufserlebnis von Versicherungen und etwa durchschnittliche Bewertungen für die Schadenzufrieden...