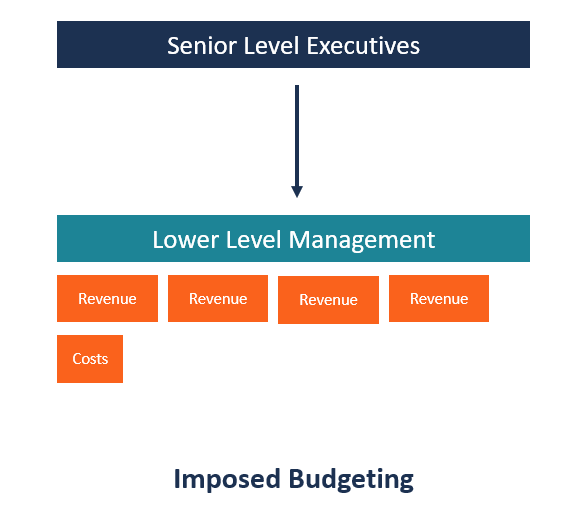

Was ist die vorgeschriebene Budgetierung?

Auferlegte Budgetierung, auch bekannt als Top-Down-BudgetierungTop-Down-BudgetierungTop-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die Geschäftsleitung ein Budget auf hoher Ebene für das Unternehmen vorbereitet. Die Geschäftsleitung des Unternehmens erstellt das Budget anhand seiner Ziele und leitet es an die Abteilungsleiter zur Umsetzung weiter., ist der Prozess, bei dem die oberste Leitung eines Unternehmens ein Budget erstellt und dieses dann den untergeordneten Führungskräften zur Umsetzung auferlegt. Es beginnt oben, wobei das Budget von der Geschäftsleitung entsprechend den Zielen erstellt wird, die das Unternehmen in der nächsten Finanzperiode erreichen möchte.

Während es den untergeordneten Managern erlaubt sein kann, im Budgetierungsprozess Vorschläge zu machen, es liegt im Ermessen der obersten Leitung, ob die Vorschläge in die Budgeterstellung einbezogen werden oder nicht. Sobald das Budget fertig ist, es wird an die einzelnen Abteilungen weitergegeben, wo die Abteilungsleiter verpflichtet sind, ihre Abteilungsbudgets so vorzubereiten, dass sie in die Zuweisungen der Geschäftsleitung passen.

Der auferlegte Budgetierungsprozess

Das Folgende ist der grundlegende Prozess, den Unternehmen bei der Erstellung eines auferlegten Budgets befolgen:

1. Zielsetzung durch das Top-Management

Die Aufstellung eines auferlegten Budgets beginnt damit, dass das Top-Management die Gesamtziele für das Jahr formuliert. Top-Führungskräfte bestimmen die Ziele, die das Unternehmen in Bezug auf den Umsatz erreichen will, Profite, und AusgabenFeste und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach.

Das Management legt die Ziele basierend auf früheren Trends fest, vergangene Leistung, Wirtschaftslage, Gehaltserhöhung/-senkung, Gesetzesänderungen, usw. Das Management kann die Abteilungsleiter um Input bitten, die gegebenen Vorschläge können jedoch bei der Aufstellung des Haushaltsplans berücksichtigt werden oder auch nicht.

2. Genehmigung der Finanzabteilung

Der Entwurf des Haushaltsentwurfs wird dann an die Finanzabteilung gesendet, um die Zuweisungen an die verschiedenen Abteilungen vorzunehmen. Der Finanzmanager verwendet vergangene Ausgabenaufzeichnungen, um Zuweisungen an einzelne Abteilungen vorzunehmen.

Zum Beispiel, wenn die Marketingabteilung im vergangenen Jahr 15 % des gesamten Betriebsbudgets erhalten hat, Der Finanzmanager weist ein Spesenbudget von 15 % des vom Top-Management festgelegten Gesamtbudgets für Betriebsausgaben zu.

3. Zuweisungen an Abteilungen und Erstellung von Abteilungsbudgets

Nachdem die Finanzabteilung die Zuweisungen an die Abteilungen vorgenommen hat, die Abteilungsleiter sind verpflichtet, im Rahmen der Zuteilungsgrenzen detaillierte Budgets zu erstellen. Die untergeordneten Führungskräfte müssen darlegen, wie ihre Abteilungen die budgetierten Einnahmen erwirtschaften und wie hoch die Ausgaben sind, die ihnen zur Erzielung der Einnahmen entstehen.

Die Ausgaben sollten die Zuweisung der Finanzabteilung für diese bestimmte Abteilung nicht überschreiten. Das Budget auf Abteilungsebene umfasst die erwarteten Umsätze in Bezug auf Mengen, Personalbedarf, sowie die prognostizierten Ausgaben wie AusrüstungskäufeInvestitionenInvestitionen beziehen sich auf Mittel, die von einem Unternehmen für den Kauf verwendet werden, Verbesserung, oder Erhaltung langfristiger Vermögenswerte zur Verbesserung, Lohn-und Gehaltsabrechnung, und Büromaterial.

4. Überprüfung der Ressortbudgets durch die Finanzabteilung

Nachdem die Abteilungsleiter ihre Budgets erstellt haben, sie reichen sie zur Überprüfung an die Finanzabteilung zurück. Der Finanzmanager ist daran interessiert zu wissen, ob die Budgets der Abteilungen auf das Gesamtziel des Unternehmens ausgerichtet sind. Wenn eine Abteilung Betriebsausgaben enthält, die als nicht notwendig erachtet werden, der Finanzmanager gibt das Budget zur Überarbeitung zurück.

Manchmal, das Budget einer Abteilung übersteigt ihre Zuweisung. Wenn es dafür gute Gründe gibt, Der Finanzmanager kann die Budgetzuweisung für diese Abteilung erhöhen und gleichzeitig die Budgets anderer Abteilungen verringern, um das Gesamtbudget auszugleichen.

5. Tatsächliche Zuweisung des Budgets

Sobald der Finanzmanager überzeugt ist, dass das Budget zur Umsetzung bereit ist, Das Budget wird zur einfachen Nachverfolgung in das Finanzsystem des Unternehmens geladen. Die tatsächlichen monatlichen Einnahmen und Ausgaben für jede Abteilung werden mit den budgetierten Einnahmen und Ausgaben verglichen.

Nachher, Es werden Berichte erstellt, die Abweichungen oder Übereinstimmungen mit dem Budget zeigen. Das Top-Management verwendet diese Berichte, um festzustellen, welche Abteilungen gute Leistungen erbringen und welche langsam die gesetzten Ziele erreichen.

Vorteile der vorgeschriebenen Budgetierung

Im Folgenden sind einige der Vorteile aufgeführt, die die Verwendung des auferlegten Budgetierungsprozesses gegenüber anderen Formen der Budgetierung bietet:

1. Höhere Effizienz

Einer der Vorteile der Verwendung auferlegter Budgetierung ist die Effizienz, die eine Organisation erreicht. Wenn einer Abteilung eine Zuweisung durch die Finanzabteilung erteilt wird, es muss herausfinden, wie es dieses Budget verwendet, um die festgelegten Ziele und Zielsetzungen dieser Abteilung zu erreichen. Die Abteilungsleiter werden umsichtig mit dem Geld umgehen. Der umsichtige Ansatz wird dazu beitragen, Verschwendungen und Zuweisungen für unnötige Ausgaben zu reduzieren.

2. Schnellerer und kostengünstigerer Prozess

Die vorgeschriebene Budgetierung nimmt weniger Zeit in Anspruch als die Bottom-up-Budgetierung, da sie nur die Eingabe wichtiger Entscheidungsträger zulässt. Bei der Bottom-up-Budgetierung das untergeordnete Personal ist verpflichtet, an der Budgeterstellung auf Abteilungsebene mitzuwirken. Es wird viel Zeit und Mühe kosten, bis das endgültige Budget fertig ist.

Die vorgeschriebene Budgetierung erlaubt nur den Input von wenigen Personen, die Zugang zu wichtigen Informationen über die Leistung des Unternehmens haben und deshalb, sind besser in der Lage, Vorschläge zu machen.

3. Bessere Finanzkontrolle

Die vorgeschriebene Budgetierung gibt dem Management eine bessere Kontrolle über die Finanzen des Unternehmens. Das Management beginnt mit der Bewertung des Finanzbedarfs des Unternehmens und des Ausgabenbudgets, das erforderlich ist, um seine Bedürfnisse zu erfüllen und Einnahmen zu erzielen. Es gibt ihnen eine bessere Kontrolle bei der Bestimmung, wie viel des Gesamtbudgets an bestimmte Abteilungen geht, abhängig von den Leistungs- und Umsatzprognosen der Vergangenheit.

Einschränkungen der vorgeschriebenen Budgetierung

Im Folgenden sind einige der Einschränkungen bei der Verwendung auferlegter Budgetierung aufgeführt:

1. Mangelnde Motivation

Wenn untergeordnete Mitarbeiter nicht an der Budgeterstellung beteiligt sind, sie werden sich demotiviert fühlen, weil ihr Beitrag nicht erforderlich ist. Dies kann zu Spannungen und Produktivitätsverlusten führen.

2. Leistungsabfall

Die vorgeschriebene Budgetierung erfordert, dass die Abteilungen ihre Budgets im Rahmen der ihnen zugewiesenen Beträge erstellen. Dies bedeutet, dass eine Abteilung, die zur Finanzierung ihrer Aktivitäten zusätzliche Mittel benötigt, mit den Mitteln der obersten Leitung arbeiten muss. Untergeordnete Manager können dies sogar als Entschuldigung dafür verwenden, die vom Management auferlegten Umsatzziele nicht zu erreichen.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- BudgetleiterBudgetleiterDie Person, die letztendlich für die Gestaltung und Erstellung des Budgets für ein Projekt verantwortlich ist, wird als Budgetleiter für dieses Projekt bezeichnet. Das Budget selbst ist ein Dokument, das die erwarteten Einnahmen und Ausgaben im Zusammenhang mit einem Projekt auflistet.

- Capital Budgeting Best PracticesCapital Budgeting Best PracticesCapital Budgeting bezieht sich auf den Entscheidungsprozess, den Unternehmen hinsichtlich der kapitalintensiven Projekte verfolgen, die sie verfolgen sollten. Solche kapitalintensiven Projekte können alles sein, von der Eröffnung einer neuen Fabrik bis hin zu einer erheblichen Personalaufstockung, Eintritt in einen neuen Markt, oder die Forschung und Entwicklung neuer Produkte.

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Arten von BudgetsArten von BudgetsEs gibt vier gängige Arten von Budgetierungsmethoden, die Unternehmen verwenden:(1) inkrementell, (2) aktivitätsbasiert, (3) Wertversprechen, und (4)

-

So verkaufen / kaufen Sie Geschenkkarten Craigslist

Verkaufen Sie Ihre unerwünschten Geschenkkarten für etwas mehr Geld. Wenn Geschenkgeber ratlos sind, Sie verlassen sich normalerweise auf Plan B:Geschenkkarten. Aber nicht jeder freut sich über Gesch

-

Durch das Verbergen von Identitäten,

Kryptowährungen befeuern Cyberkriminalität Wenn Hacker die Daten ihrer Opfer für Lösegeld behalten, wie bei den Ransomware-Angriffen WannaCry und NotPetya, die sich Mitte 2017 weltweit verbreitete

-

So beantragen Sie Sozialleistungen in Kentucky

Medicaid bezahlt die medizinische Versorgung einiger Einwohner von Kentucky. Einige Menschen in Kentucky verlassen sich auf Sozialleistungen wie das Supplemental Nutrition Assistance Program, das Ken

-

So stellen Sie den Vergaser einer McCulloch-Kettensäge Modell 310 . ein

Änderungen der Höhe oder des verwendeten Kraftstoffs können dazu führen, dass ein Kettensägenvergaser eingestellt werden muss. Obwohl der Vergaser Ihrer Modell 310 McCulloch Kettensäge vor dem Kauf v

Finanzen

- Zahlung von Coronavirus-Studiendarlehen und Schuldenerlass:Was Kreditgeber tun, um zu helfen

- Was ist ein kurzfristiges Darlehen?

- Schnelles Verhältnis:Definition, Formel &Beispiel

- Eine Überprüfung der Self Visa-Kreditkarte

- AWL-Kreditüberprüfung:Notkredite zur kurzfristigen Kreditaufnahme

- Definition von bullish und bearish

-

80 Künstler spielen beim virtuellen Musikfestival von Decentralands

80 Künstler spielen beim virtuellen Musikfestival von Decentralands Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Die Verbraucherverschuldung ist gestiegen – teilweise getrieben durch Autokredite

Die Verbraucherverschuldung ist gestiegen – teilweise getrieben durch Autokredite Steigende Autokreditschulden tragen dazu bei, den Anstieg der Schulden der US-Verbraucher insgesamt zu beschleunigen. laut einem monatlichen Fed-Bericht. Im dritten Quartal 2019, Die Gesamtverschuld...

-

So bauen Sie einen billigen Gartenzaun aus PVC-Rohr

So bauen Sie einen billigen Gartenzaun aus PVC-Rohr Ihr Gartenzaun wartet. Wilde Tiere können für Gärtner ein großes Problem sein. Sie zerstören Ernten und graben die Erde aus, die Sie sorgfältig bearbeitet haben. Sie können diese Schädlinge fernhalte...

-

Bitcoin potenzieller Ausbruch

Bitcoin potenzieller Ausbruch Bitcoin bricht möglicherweise aus einer im März 2020 gebildeten Spanne nach oben aus. Der nächste große Widerstand ist die vorherige Spanne darüber, die sich Anfang März gebildet hat, wie auf der Graf...