Wie verdienen Banken Geld?

Diversifizierte Banken verdienen auf unterschiedliche Weise Geld; jedoch, im Kern, Banken gelten als KreditgeberKreditgeberEin Kreditgeber ist definiert als ein Unternehmen oder Finanzinstitut, das Kredite an Unternehmen und Einzelpersonen vergibt, mit der Erwartung, dass der volle Betrag von. Banken verdienen in der Regel Geld, indem sie sich Geld von Einlegern leihen und diese mit einem bestimmten Zinssatz entschädigen. Die Banken verleihen das Geld an Kreditnehmer, den Kreditnehmern einen höheren Zinssatz zu berechnen, und vom Zinsspread profitieren.

Zusätzlich, Banken diversifizieren in der Regel ihren Geschäftsmix und generieren Geld durch alternative Finanzdienstleistungen, einschließlich Investment BankingInvestment BankingCFI Investment Banking Manual. Dieser über 400 Seiten umfassende Leitfaden wird als echtes Schulungstool und als Bulge Bracket globaler Investmentbanken verwendet. Erfahren Sie alles, was ein neuer Investmentbanking-Analyst oder Associate wissen muss, um mit der Arbeit zu beginnen. Dieser Leitfaden und das Handbuch lehrt Buchhaltung, Excel, Finanzmodellierung, Bewertung, und Vermögensverwaltung. Jedoch, ganz allgemein gesprochen, das geldgenerierende Geschäft von Banken lässt sich wie folgt unterteilen:

- Zinsertrag

- Kapitalmarkteinkommen

- Gebührenpflichtiges Einkommen

Zinsertrag

Zinserträge sind der wichtigste Weg, mit dem die meisten Geschäftsbanken Geld verdienen. Wie bereits erwähnt, es wird vervollständigt, indem Geld von Einlegern genommen wird, die ihr Geld jetzt nicht brauchen. Als Gegenleistung für die Einzahlung ihres Geldes, Einleger werden mit einem bestimmten Zinssatz und Sicherheit für ihre Gelder entschädigt.

Dann, die Bank kann die eingezahlten Gelder an Kreditnehmer ausleihen, die das Geld gerade benötigen. Die Kreditgeber müssen die geliehenen Mittel zu einem höheren Zinssatz zurückzahlen als den Einlegern. Die Bank kann vom Zinsspread profitieren, das ist die Differenz zwischen gezahlten und erhaltenen Zinsen.

Bedeutung der Zinssätze

Deutlich, Sie sehen, dass der Zinssatz für eine Bank als primärer Umsatztreiber wichtig ist. Der Zinssatz ist ein Betrag, der als Prozentsatz eines Kapitalbetrags (der geliehene oder hinterlegte Betrag) geschuldet wird. Kurzfristig, der Zinssatz wird von den Zentralbanken festgelegtFederal Reserve (The Fed)Die Federal Reserve ist die Zentralbank der Vereinigten Staaten und die Finanzbehörde hinter der größten freien Marktwirtschaft der Welt. die das Zinsniveau regulieren, um eine gesunde Wirtschaft zu fördern und die Inflation zu kontrollieren.

Auf lange Sicht, Zinssätze werden durch Angebots- und Nachfragedruck bestimmt. Eine hohe Nachfrage nach langfristigen Schuldtiteln führt zu höheren Kursen und niedrigeren Zinsen. Umgekehrt, eine geringe nachfrage nach langfristigen schuldtiteln führt zu einem niedrigeren preis und höheren zinsen.

Banken profitieren, indem sie den Einlegern einen niedrigen Zinssatz zahlen können, und auch in der Lage zu sein, Kreditgeber einen höheren Zinssatz zu berechnen. Jedoch, Banken müssen das Kreditrisiko managen – das Risiko, dass die Kreditgeber möglicherweise mit Krediten ausfallen.

Im Allgemeinen, Banken profitieren von einem wirtschaftlichen Umfeld mit steigenden Zinsen. Weil Banken Festgelder sperren können, einen niedrigeren Zinssatz zahlen, und dennoch in der Lage zu sein, von den Kreditgebern einen höheren Zinssatz zu verlangen. Intuitiv ist dann Banken werden von einem wirtschaftlichen Umfeld mit sinkenden Zinsen betroffen sein, da Festgelder an die Zahlung eines höheren Zinssatzes gebunden sind, während die den Kreditgebern in Rechnung gestellten Zinssätze sinken.

Kapitalmarktbezogene Erträge

Banken bieten häufig Kapitalmarktdienstleistungen für Unternehmen und Investoren an. Die KapitalmärkteKapitalmärkteKapitalmärkte sind die Börsensystemplattform, die Kapital von Anlegern transferiert, die ihr überschüssiges Kapital an Unternehmen einsetzen möchten, sind im Wesentlichen ein Marktplatz, der Unternehmen, die Kapital zur Finanzierung von Wachstum oder Projekten benötigen, mit dem Kapital zusammenbringt und eine Rendite auf ihre Hauptstadt.

Banken erleichtern Kapitalmarktaktivitäten mit mehreren Dienstleistungen, wie zum Beispiel:

- Verkaufs- und Handelsdienstleistungen

- Versicherungsdienstleistungen

- M&A-Beratung

Banken werden bei der Ausführung von Trades mit ihren eigenen internen Maklerdiensten helfen. Außerdem, Die Banken werden sektorübergreifend engagierte Investmentbanking-Teams beschäftigen, die beim Underwriting von Anleihen und Aktien helfen. Es hilft im Wesentlichen bei der Aufnahme von Fremd- und Eigenkapital für Unternehmen oder andere Unternehmen. Die Investmentbanking-Teams unterstützen auch bei Fusionen und Übernahmen (M&A) zwischen Unternehmen. Die Dienstleistungen werden gegen Gebühren von den Kunden erbracht.

Kapitalmarktbezogene Erträge sind für Banken eine sehr volatile Einnahmequelle. Sie sind ausschließlich von der Kapitalmarktaktivität in einem bestimmten Zeitraum abhängig, die stark schwanken kann. Die Aktivität wird sich in Zeiten einer wirtschaftlichen Rezession im Allgemeinen verlangsamen und in Zeiten einer wirtschaftlichen Expansion anziehen.

Gebührenbasiertes Einkommen

Banken verlangen für ihre Dienstleistungen auch zinslose Gebühren. Zum Beispiel, wenn ein Einleger ein Bankkonto eröffnet, die Bank kann für die Führung des Kontos monatliche Kontogebühren erheben. Banken erheben auch Gebühren für verschiedene andere Dienstleistungen und Produkte, die sie anbieten. Einige Beispiele sind:

- Kreditkartengebühren

- GirokontenGirokontoEin Girokonto ist eine Art Einlagekonto, das Einzelpersonen bei Finanzinstituten eröffnen, um Geld abzuheben und einzuzahlen. Auch als Transaktions- oder Bedarfskonto bekannt, ein Girokonto ist sehr liquide. Einfach gesagt, es bietet Benutzern eine schnelle Möglichkeit, auf ihr Geld zuzugreifen.

- Sparkonten

- Einnahmen aus Investmentfonds

- Anlageverwaltungsgebühren

- Depotbankgebühren

Da Banken ihren Kunden häufig Vermögensverwaltungsdienstleistungen anbieten, sie von den Gebühren für erbrachte Dienstleistungen profitieren können, sowie Gebühren für bestimmte Anlageprodukte wie Investmentfonds. Banken können interne Investmentfondsdienstleistungen anbieten, auf die sie die Investitionen ihrer Kunden ausrichten.

Gebührenbasierte Einnahmequellen sind für Banken sehr attraktiv, da sie im Zeitverlauf relativ stabil sind und nicht schwanken. Es ist von Vorteil, vor allem in konjunkturellen Abschwungphasen, wo die Zinsen künstlich niedrig sein können, und die Aktivität der Kapitalmärkte verlangsamt sich.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich,

- Girokonten vs. SparkontenGirokonten vs. SparkontenEin Bankkunde kann in Abhängigkeit von mehreren Faktoren wählen, ob Sie Girokonten oder Sparkonten eröffnen möchten. wie Zweck, Leichtigkeit des Zugangs, oder andere Attribute. Ein Girokonto ist eine Art Bankkonto, das für alltägliche Transaktionen verwendet wird. Es ist das einfachste Konto, das Banken, Kreditgenossenschaften, und kleine Kreditgeber bieten.

- Net Interest Rate SpreadNet Interest Rate SpreadNet Zinsspread bezieht sich auf die Differenz zwischen dem Zinssatz, den ein Finanzinstitut an die Einleger zahlt, und dem Zinssatz, den es erhält

- Private Wealth ManagementPrivate Wealth ManagementPrivate Wealth Management ist eine Anlagepraxis, die Finanzplanung, Steuerverwaltung, Vermögensschutz und andere Finanzdienstleistungen für vermögende Privatpersonen (HNWI) oder akkreditierte Anleger. Private Vermögensverwalter bauen eine enge Zusammenarbeit mit vermögenden Kunden auf, um ein Portfolio aufzubauen, das die finanziellen Ziele des Kunden erreicht.

-

Was ist eine Kapitalmaßnahme?

Eine Kapitalmaßnahme ist ein von einem börsennotierten Unternehmen durchgeführter Schritt, der Prozesse fördert oder fördert, die sich direkt auf die Vermögenswerte des Unternehmens auswirken. Mit and

-

Diese Woche im Devisenhandel, Krypto, Und Aktien – 6. August 2019

Hallo Investoren! Hier ist Ihr 5-Minuten-Überblick über den Forex, Krypto, und Börsen. Informieren Sie sich über heiße Geschichten, die sich auf Ihre Anlagestrategie auswirken können. Überblick ü

-

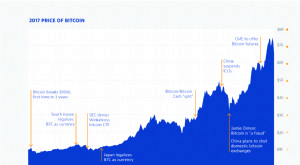

Bitcoin:Trends 2017 und seine Zukunft für Investoren

Bitcoin hat ein ereignisreiches Jahr 2017 hinter sich. Beginnen Sie das Jahr mit knapp 1 USD, 000 pro Münze, Bitcoin ist kürzlich auf über 7 US-Dollar gestiegen, 000 diesen Monat. 2017 hat ein Allze

-

Was bedeutet Refinanzierung? Refinanzieren Sie Ihre Hypothek

Wenn Sie wie die Mehrheit der Hausbesitzer in den USA sind, Sie leisten Ihre Hypothekenzahlung monatlich, mit der Idee, dass Sie eines Tages Ihr Zuhause vollständig besitzen werden. Während Sie weiter

Finanzen

-

Einkommensgrenze für Lebensmittelmarken in Alabama

Einkommensgrenze für Lebensmittelmarken in Alabama SNAP ermöglicht es Menschen mit begrenztem Einkommen, nahrhafte Lebensmittel zu kaufen. Das Supplemental Nutrition Assistance Program (SNAP) ist der Name des Lebensmittelmarkenprogramms. Das Programm...

-

So erhalten Sie Ihre SSA-Behinderung mit einem Letter of Dre Need

So erhalten Sie Ihre SSA-Behinderung mit einem Letter of Dre Need Holen Sie sich Ihre SSA-Behinderung mit einem Brief der dringenden Notwendigkeit Es scheint, dass die Sozialversicherungsbehörde es zum Standard gemacht hat, fast alle Ansprüche beim ersten Antrag ab...

-

Wie lange sollte ich die Durchschlagskopien überprüfen?

Wie lange sollte ich die Durchschlagskopien überprüfen? Ein Durchschlag eines Schecks. Wie lange Sie einen stornierten Scheck aufbewahren müssen, oder seine Durchschrift, hängt vom Verwendungszweck der Zahlung ab. Sie können die meisten Scheckpapiere vern...

-

Der richtige Weg, Dollarbeträge zu buchstabieren

Der richtige Weg, Dollarbeträge zu buchstabieren Ein Scheck hat zwei Stellen, an denen Sie den Dollarwert angeben müssen. Schecks sind eine einfache Möglichkeit, geschäftliche Zahlungen zu tätigen und gleichzeitig eine Papieraufzeichnung Ihrer Tran...