Was ist horizontale Analyse?

Die horizontale Analyse ist ein Ansatz zur Analyse von Abschlüssen durch den Vergleich bestimmter Finanzinformationen für eine bestimmte Rechnungsperiode mit Informationen aus anderen Perioden. Analysten verwenden einen solchen Ansatz, um historische Trends zu analysieren.

Trends oder Veränderungen werden gemessen, indem die Werte des aktuellen Jahres mit denen des Basisjahres verglichen werden. Ziel ist es, eine etwaige Zunahme oder Abnahme bestimmter Werte zu ermitteln. Bei der horizontalen Analyse kann ein prozentualer oder absoluter Vergleich verwendet werden.

Die horizontale Analyse kann auch mit der vertikalen Analyse verglichen werden. Während die vertikale Analyse einen bestimmten Abschluss mit nur einem Basisabschluss des Berichtszeitraums analysiert, Die horizontale Analyse vergleicht einen bestimmten Abschluss mit anderen Perioden oder die Querschnittsanalyse eines Unternehmens mit einem anderen Unternehmen.

Zusammenfassung

- Horizontale Analyse ist der Vergleich historischer Finanzinformationen über verschiedene Berichtsperioden.

- Es hilft, das Wachstum und die finanzielle Position eines Unternehmens im Vergleich zu Mitbewerbern zu bestimmen.

- Die horizontale Analysetechnik verwendet ein Basisjahr und ein Vergleichsjahr, um das Wachstum eines Unternehmens zu bestimmen.

Horizontale Analyse in Berichtsstandards

Wie in den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP)GAAPGAAP beschrieben, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die Rechnungslegung und Finanz-, Die Regeln für die Erstellung von Jahresabschlüssen verlangen konsistente und vergleichbare Abschlüsse, um Unternehmen und ihre finanzielle Leistung angemessen vergleichen und bewerten zu können. Konsistenzbeschränkung bedeutet hier, dass jedes Jahr dieselben Rechnungslegungsmethoden und -grundsätze angewendet werden müssen, da sie über die Jahre konstant bleiben.

Auf der anderen Seite, Die Vergleichbarkeitsbeschränkung schreibt vor, dass die Jahresabschlüsse und andere Unterlagen eines Unternehmens so sein müssen, dass sie mit anderen ähnlichen Unternehmen innerhalb derselben Branche verglichen werden können. Horizontale Analysen werden verwendet, um diese Einschränkungen während der Finanzberichterstattung zu verbessern und zu verstärken.

Deswegen, Analysten und Investoren können Faktoren identifizieren, die das finanzielle Wachstum eines Unternehmens über einen bestimmten Zeitraum antreiben. Sie sind auch in der Lage, Wachstumsmuster und Trends zu bestimmen, wie SaisonalitätSaisonalitätSaisonalität ist ein Merkmal von Daten, bei denen es prognostische Schwankungen in einem Datensatz in Abhängigkeit von der Jahreszeit gibt. Viele verschiedene. Die Methode ermöglicht auch die Analyse relativer Veränderungen in verschiedenen Produktlinien und Prognosen in die Zukunft.

Schlüsselkennzahlen in der horizontalen Analyse

Jahresabschlüsse eines Unternehmens – wie Bilanz, GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat., und Gewinn- und Verlustrechnung – können operative Ergebnisse aufzeigen und ein klares Bild der Unternehmensleistung vermitteln. In die gleiche Richtung, die aufkommenden Probleme und Stärken eines Unternehmens können anhand der kritischen Geschäftsleistung erkannt werden, wie Eigenkapitalrendite, Lagerumschlag, oder Gewinnspanne.

Zum Beispiel, Das Management eines Unternehmens kann als Ursache für den steigenden Gewinn je Aktie das robuste Wachstum des Umsatzes oder der Rückgang der Herstellkosten feststellen. Durch die Untersuchung der Deckungsgrade, ZinsdeckungsgradInterest Coverage RatioInterest Coverage Ratio (ICR) ist eine Finanzkennzahl, die verwendet wird, um die Fähigkeit eines Unternehmens zu bestimmen, die Zinsen auf seine ausstehenden Schulden zu zahlen., und das Verhältnis von Cashflow zu Verschuldung, horizontale Analyse kann feststellen, ob ausreichende Liquidität ein Unternehmen bedienen kann. Horizontale Analysen können auch verwendet werden, um Wachstumsraten und Rentabilität über einen bestimmten Zeitraum zwischen Unternehmen derselben Branche zu vergleichen.

Beispiel für eine horizontale Analyse

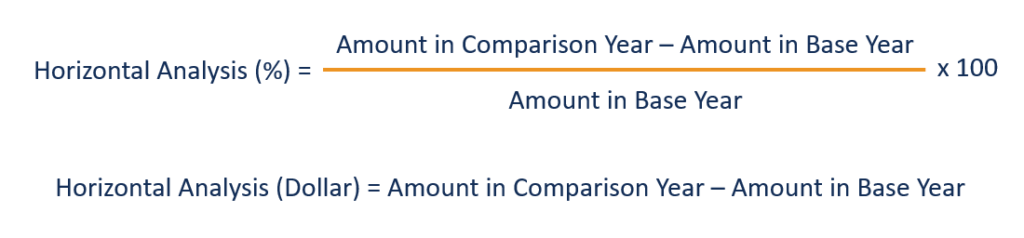

In der horizontalen Analyse, die Veränderungen bestimmter Jahresabschlusswerte werden in Prozent und in US-Dollar ausgedrückt. Um die prozentuale Änderung zu berechnen, Wählen Sie zunächst das Basisjahr und das Vergleichsjahr aus. Anschließend, Berechnen Sie die Dollarveränderung, indem Sie den Wert im Basisjahr von dem im Vergleichsjahr subtrahieren und durch das Basisjahr dividieren. Das Ergebnis wird dann mit 100 multipliziert.

Um zu zeigen, Ziehen Sie einen Anleger in Betracht, der die Wertentwicklung des Unternehmens ABC im letzten Jahr ermitteln möchte, bevor er investiert. Angenommen, ABC hat im Basisjahr einen Nettogewinn von 15 Millionen US-Dollar gemeldet, und ein Gesamtgewinn von 65 Millionen US-Dollar wurde einbehalten. Das Unternehmen wies im laufenden Jahr einen Nettogewinn von 25 Millionen US-Dollar und einen einbehaltenen Gesamtgewinn von 67 Millionen US-Dollar aus.

Aus dem obigen Beispiel, Das Unternehmen ABC steigerte seinen Nettogewinn und seine Gewinnrücklagen im Laufe des Jahres um 10 Millionen US-Dollar und 2 Millionen US-Dollar. bzw. Deswegen, Der Nettogewinn des Unternehmens stieg um:

[(15 Millionen US-Dollar – 10 Millionen US-Dollar) / 10 Millionen US-Dollar] x 100 = 50%

Auf der anderen Seite, die Gewinnrücklagen der Gesellschaft wuchsen um:

[(67 Millionen US-Dollar – 65 Millionen US-Dollar) / 65 Millionen US-Dollar] x 100 = 3,07%

Nachteile der horizontalen Analyse

Der Wert der horizontalen Analyse ermöglicht es Analysten, die vergangene Leistung und die aktuelle Finanzlage oder das Wachstum des Unternehmens zu beurteilen und die gewonnenen nützlichen Erkenntnisse in die Zukunft zu projizieren. Jedoch, beim Einsatz der Analysetechnik, der (aktuelle) Vergleichszeitraum kann ungewöhnlich schlecht oder gut erscheinen. Sie hängt von der Wahl des Basisjahres und den gewählten Abrechnungsperioden ab, in denen die Analyse beginnt.

Zum Beispiel, Ein Analyst kann hervorragende Ergebnisse erzielen, wenn das Einkommen der aktuellen Periode mit dem des Vorquartals verglichen wird. Jedoch, die gleichen Ergebnisse können unterdurchschnittlich ausfallen, wenn das Basisjahr auf das gleiche Quartal des Vorjahres geändert wird.

Ein bemerkenswertes Problem bei der horizontalen Analyse besteht darin, dass die Zusammenstellung von Finanzinformationen im Laufe der Zeit variieren kann. Dies bedeutet, dass Elemente von Jahresabschlüssen, wie Verbindlichkeiten, Vermögenswerte, oder Ausgaben, kann sich zwischen verschiedenen Abrechnungsperioden ändern, Dies führt zu Abweichungen, wenn die Kontostände für jede Abrechnungsperiode sequentiell verglichen werden.

Als Ergebnis, Einige Unternehmen steuern die in ihrem Bericht zur horizontalen Finanzanalyse gemeldeten Wachstums- und Rentabilitätstrends mit einer Kombination von Methoden, um Geschäftsbereiche aufzuschlüsseln. Ungeachtet, Bilanzierungsänderungen und einmalige Ereignisse können verwendet werden, um eine solche Anomalie zu korrigieren und die Genauigkeit der horizontalen Analyse zu verbessern.

Verwandte Lektüre

Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- IFRS vs US GAAPIFRS vs. US GAAP IFRS vs US GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern in der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Horizontale AkquisitionHorizontale AkquisitionEine horizontale Akquisition, ist eine Strategie, bei der eine oder mehrere Organisationen derselben Branche eine andere übernehmen oder mit einer anderen fusionieren.

-

So erhalten Sie eine Safeway Club-Karte

Bringen Sie Ihre Anwendung in Ihren lokalen Store. Die Safeway Club Card bietet Ihnen vielfältige Möglichkeiten, beim Einkaufen Geld zu sparen. Safeway bietet regelmäßig spezielle Rabatte für Club Ca

-

4 Anzeichen dafür, dass Ihr Budget schlecht geworden ist

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Regeln und Vorschriften für HUD-Wohnungsmieterorganisationen

Wohnungen für einkommensschwache Mieter. Das U.S. Department of Housing and Urban Development hat die Aufsichtsgewalt über viele private Apartmentkomplexe in den Vereinigten Staaten. Wohnungen, die W

-

9 Geldprinzipien, die ich meinem 17-jährigen Selbst erzählen würde

Mit 17 bekam ich meinen ersten anständig bezahlten Job. Es war ein Callcenter und ich musste Handy-Abonnements verkaufen. Der Job war nicht zufriedenstellend, aber das Geld war ziemlich gut für einen

Finanzen

-

Was sind die Preisrekorde für Brent-Rohöl?

Was sind die Preisrekorde für Brent-Rohöl? Rohöl der Sorte Brent brauchte 10 Jahre, um von seinem Rekordtief auf ein Allzeithoch zu klettern. ein Niveau, das es längst aufgegeben hat. Ein Licht, süßes Rohöl, das an der Intercontinental Excha...

-

Wie viel sollte ich für den Ruhestand sparen?

Jeder braucht Geld für den Ruhestand – aber wie viel brauchen Sie, damit sich Ihre goldenen Jahre golden anfühlen? Es ist ein Balanceakt. Einerseits, Sie brauchen Geld, um einen komfortablen Ruhestand...

-

Bank 100 % Gewinne aus dieser Verlangsamung der Branche

Bank 100 % Gewinne aus dieser Verlangsamung der Branche Wir haben einen Trend bei Aktien entdeckt, den der Rest der Wall Street übersieht. und es könnte Ihr Geld verdoppeln, wenn Sie es richtig spielen. Wie genau, zeigen wir dir mit dem heutigen Handelsst...

-

Was ist Gamma?

Was ist Gamma? In der Finanzwelt, Gamma bezieht sich auf die Änderungsrate von Delta Delta (Δ) Delta ist ein Maß für die Risikosensitivität, das bei der Bewertung von Derivaten verwendet wird. Es ist eine der vielen...