Was sind Flotationskosten?

Börsengangskosten sind die Kosten, die einem Unternehmen bei der Ausgabe neuer Wertpapiere entstehen. Die Kosten können verschiedene Ausgaben sein, einschließlich, aber nicht beschränkt auf, Versicherung, legal, Anmeldung, und Prüfungsgebühren. Die Kosten für den Börsengang werden in Prozent des Ausgabepreises ausgedrückt.

Nachdem die Börsengangskosten von einem Unternehmen ermittelt wurden, die Aufwendungen werden in den Endpreis der ausgegebenen Wertpapiere eingerechnet.Marktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Die Emittenten schaffen diese Instrumente ausdrücklich zum Zwecke der Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. die Einbeziehung der Kosten verringert den Endpreis der ausgegebenen Wertpapiere und verringert in der Folge das Kapital, das ein Unternehmen aufnehmen kann.

Die Höhe der Flotationskosten hängt von vielen Faktoren ab, wie die Art der ausgegebenen Wertpapiere, ihre Größe, und mit der Transaktion verbundene Risiken. Beachten Sie, dass die Kosten für die Ausgabe von Schuldtiteln oder VorzugsaktienPreferred SharesPreferred Shares (Vorzugsaktien, Vorzugsaktien) sind die Klasse des Aktienbesitzes an einer Kapitalgesellschaft, die einen vorrangigen Anspruch auf das Vermögen der Gesellschaft gegenüber Stammaktien hat. Die Aktien sind vorrangiger als Stammaktien, aber im Vergleich zu Schulden nachrangiger. wie Anleihen. sind in der Regel niedriger als bei der Ausgabe von Stammaktien. Die Börsengangskosten für die Ausgabe von Stammaktien liegen in der Regel zwischen 2 % und 8 %.

Börsen- und Kapitalkosten

Das Konzept der Börsengangskosten ist eng mit dem Konzept der Kapitalkosten verbunden. Kapitalkosten Die Kapitalkosten sind die Mindestrendite, die ein Unternehmen erzielen muss, bevor es Wert erwirtschaftet. Bevor ein Unternehmen Gewinne erzielen kann, sie muss zumindest ausreichende Einnahmen erwirtschaften, um die Kosten für die Finanzierung ihres Betriebs zu decken. die Kosten müssen sich irgendwie auf die Kapitalkosten eines Unternehmens auswirken. Es gibt zwei Hauptansichten zu diesem Thema:

Ansatz 1:Kosten des Börsengangs in die Kapitalkosten einbeziehen

Der erste Ansatz besagt, dass die Börsengangskosten in die Berechnung der Kapitalkosten eines Unternehmens einzubeziehen sind. Im Wesentlichen, Es besagt, dass Börsengangskosten die Kapitalkosten eines Unternehmens erhöhen. Denken Sie daran, dass die Kapitalkosten eines Unternehmens aus den Fremd- und Eigenkapitalkosten bestehen. Eigenkapitalkosten Eigenkapitalkosten sind die Rendite, die ein Aktionär für eine Investition in ein Unternehmen benötigt. Die erforderliche Rendite richtet sich nach dem mit der Anlage verbundenen Risiko. Daher, Aufwendungen wirken sich auf die Kapitalkosten aus, indem sie entweder die Fremdkapitalkosten oder die Eigenkapitalkosten ändern, abhängig von der Art der ausgegebenen Wertpapiere (z. B. die Ausgabe von Stammaktien wirkt sich auf die Eigenkapitalkosten aus).

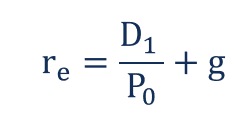

Zum Beispiel, Nehmen wir an, ein Unternehmen gibt neue Stammaktien aus. Vor der Transaktion, Die Eigenkapitalkosten eines Unternehmens lassen sich nach folgender Formel berechnen:

Woher:

- R e – Eigenkapitalkosten

- D 1 – Dividenden je Aktie ein Jahr danach

- P 0 – Aktueller Aktienkurs

- g – Wachstumsrate der Dividenden

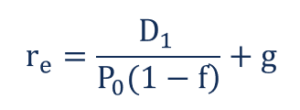

Jedoch, Durch die Ausgabe neuer Aktien entstehen einem Unternehmen Kosten für den Börsengang. Daher, der aktuelle Aktienkurs (gekennzeichnet als ) muss um die Auswirkungen dieser Kosten angepasst werden.

Als Ergebnis, die um die Börsengangskosten bereinigte Eigenkapitalkostenformel sieht wie folgt aus:

Woher:

- R e – Eigenkapitalkosten

- D 1 – Dividenden je Aktie ein Jahr danach

- P 0 – Aktueller Aktienkurs

- g – Wachstumsrate der Dividenden

- f – Flotationskosten (in Prozent)

Nichtsdestotrotz, der oben genannte Ansatz ist nicht zutreffend, da die Einbeziehung der Börsengangskosten nicht das tatsächliche Bild abbildet. In einem solchen Szenario die Kapitalkosten werden um den prozentualen Anteil der angefallenen Börsenkosten überbewertet. Die Kosten des Börsengangs sind einmalige Aufwendungen, die einem Unternehmen nur einmal bei der Emission neuer Wertpapiere anfallen.

Ansatz 2:Anpassung der Cashflows des Unternehmens

Alternative, Der zweite Ansatz besteht darin, die Cashflows des Unternehmens um die Börsengangskosten zu bereinigen. Im Gegensatz zur ersten Methode, der Anpassungsansatz ändert die tatsächlichen Kapitalkosten nicht. Stattdessen, ein Unternehmen zieht die Kosten von den Cashflows ab, die bei der Berechnung des Nettobarwerts (NPV) verwendet werdenNet Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über den gesamten Lebensdauer einer auf die Gegenwart abgezinsten Anlage..

Die Methode der Cashflow-Anpassung wurde ursprünglich von John R. Ezzell und R. Burr Porter in dem Artikel „Flotation Costs and Weighted Average Cost of Capital“ vorgeschlagen. Der Grundgedanke der Methode ist, dass es sich bei den Kosten nur um einmalige Aufwendungen handelt, die an Dritte gezahlt werden.

Der Ansatz, die Börsengangskosten von den Cashflows des Unternehmens abzuziehen, ist angemessener als die direkte Einbeziehung der Kosten in die Kapitalkosten, da er die Einmaligkeit der Aufwendungen berücksichtigt. Gleichzeitig, die Kapitalkosten einer Gesellschaft von den Kosten des Börsengangs unberührt bleiben, und es ist nicht übertrieben.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- KapitalbeschaffungsprozessKapitalbeschaffungsprozessDieser Artikel soll den Lesern ein tieferes Verständnis dafür vermitteln, wie der Kapitalbeschaffungsprozess heute in der Branche funktioniert und abläuft. Weitere Informationen zur Kapitalbeschaffung und zu verschiedenen Arten von Verpflichtungen des Underwriters finden Sie unter Bitte beachten Sie unsere Underwriting-Übersicht.

- Initial Public Offering (IPO)Initial Public Offering (IPO)Ein Initial Public Offering (IPO) ist der erste öffentliche Verkauf von Aktien eines Unternehmens. Vor einem Börsengang, ein Unternehmen gilt als privates Unternehmen, meist mit wenigen Investoren (Gründer, Freunde, Familie, und Unternehmensinvestoren wie Risikokapitalgeber oder Angel-Investoren). Erfahren Sie, was ein Börsengang ist

- AngebotsmemorandumOffering MemorandumEin Angebotsmemorandum wird auch als Privatplatzierungsmemorandum bezeichnet. Es wird als Instrument verwendet, um externe Investoren anzuziehen.

- Retainer FeeRetainer FeeEin Retainer Fee ist ein Vorschuss, der von einer Person für die Dienste eines Beraters gezahlt wird. Berater, Rechtsanwalt, Freiberufler, oder ein anderer Fachmann.

-

Umgang mit Krankenversicherung und COVID-19

Wir sind uns der gesundheitlichen Risiken von COVID-19 bewusst. Die Symptome und beängstigenden Ergebnisse haben in den Nachrichten und in den sozialen Medien viel Aufmerksamkeit erhalten. Es stellt s

-

Wie funktionieren Guthabenüberweisungen auf Kreditkarten

Eine der gängigsten Möglichkeiten, mehrere Kreditkarten zu verwalten und Schulden schnell zu begleichen, ist die Überweisung des Kreditkartenguthabens. Fragst du dich, Wie funktionieren Guthabenüberwe

-

Inflation definiert (Was ist die Inflationsrate?)

Aufwachsen, Sie haben vielleicht gehört, wie sich Ihre Eltern daran erinnern, dass Benzin nur ein Viertel pro Gallone kostete oder dass eine Nacht im Kino nur einen Cent kostete. Dies lässt Sie sich f

-

Was tun, wenn Sie Ihren Privatkredit nicht bezahlen können

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

Der Handel während der Gewinnsaison erklärt

Der Handel während der Gewinnsaison erklärt Als Investor, Es gibt eine Vielzahl von Faktoren, die Ihre Trades auf dem Finanzmarkt beeinflussen können. Viele dieser Faktoren sind makroökonomischer Natur, beeinflusst von der wirtschaftlichen Gesu...

-

Groß,

Groß, Ein weiterer Grund für Side-Eye-Überraschungspakete Bildquelle:@Vruln/Twenty20 Es ist anstrengend, immer misstrauisch sein. Wir müssen uns Sorgen um Betrüger auf Venmo machen, auf dem Mietmarkt, b...

-

So finden Sie heraus, ob eine Adresse innerhalb der Stadtgrenzen liegt

So finden Sie heraus, ob eine Adresse innerhalb der Stadtgrenzen liegt Der Begriff innerhalb der Stadtgrenzen ist nicht unbekannt, aber seine Definition festzunageln kann ziemlich schwierig sein. Stadtgrenzen sind Grenzen, die definieren, wo eine Stadt endet. Diese Grenz...

-

So beantragen Sie eine Target-Kreditkarte

So beantragen Sie eine Target-Kreditkarte So beantragen Sie eine Target-Kreditkarte Für diejenigen, die regelmäßig bei Target einkaufen, eine Shop-Kreditkarte, auch als REDcard bekannt, kann viele Vorteile bringen. Du wirst kriegen 5 Prozen...