Was ist der Finanzsektor?

Der Finanzsektor bezieht sich auf die Unternehmen und Institutionen, die Geld verwalten und Vermittlungsdienste für den Transfer und die Zuweisung von Finanzkapital in einer Volkswirtschaft erbringen.

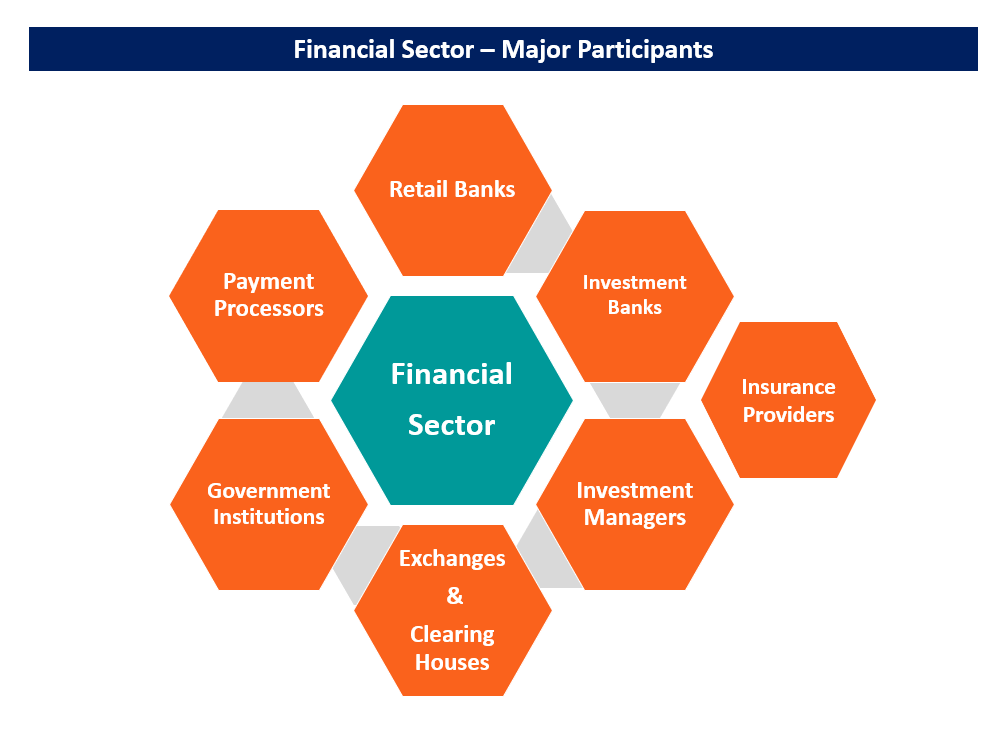

Arten von Finanzinstituten

Die Institutionen lassen sich in Hauptkategorien unterteilen, wie folgt:

1. Privatkundenbanken

Retailbanken sind die klassischen Einlageninstitute, die Bareinlagen von Sparern entgegennehmen und diese verzinsen. Sie erzielen Einnahmen, indem sie den Kreditnehmern die Einlagen zu einem höheren Zinssatz verleihen, als für Spareinlagen gezahlt wird.

Die Bank erwirtschaftet die Differenz zwischen den Einlagenzinsen und den Kreditzinsen. Einige bekannte Beispiele für Privatkundenbanken weltweit sind Bank of America, Königliche Bank von Kanada, BNP Paribas, Mitsubishi UFJ, HDFC-Bank. Sie werden auch als Geschäftsbanken bezeichnet.

2. Investmentbanken

Investmentbanken sind Nichteinlageninstitute. Sie konzentrieren sich hauptsächlich auf die Praxis der Unternehmensfinanzierung. Sie beraten Unternehmen bei der Beschaffung von Mitteln auf den Finanzmärkten, z.B., Unterstützung eines Unternehmens bei der Kapitalbeschaffung durch einen Börsengang (IPO)Initial Public Offering (IPO)Ein Börsengang (IPO) ist der erste öffentliche Verkauf von Aktien, die von einem Unternehmen ausgegeben werden. Vor einem Börsengang, ein Unternehmen gilt als privates Unternehmen, meist mit wenigen Investoren (Gründer, Freunde, Familie, und Unternehmensinvestoren wie Risikokapitalgeber oder Angel-Investoren). Erfahren Sie, was ein Börsengang ist. Sie bieten auch andere Dienstleistungen wie Prime Brokerage, bei denen es sich um Maklerdienstleistungen wie Wertpapierleihe an große institutionelle Kunden handelt.

Investmentbanken erzielen Einnahmen hauptsächlich durch Gebühren, die durch die Erbringung von Beratungs- und Underwriting-Dienstleistungen erzielt werden. Sie erzielen auch Gewinne durch den Handel an den Finanzmärkten.

Die meisten Geschäftsbanken beaufsichtigen einen Investmentbanking-Zweig, obwohl vor kurzem, sie sind nach dem Dodd-Frank Act und anderen Gesetzen zur Trennung der beiden Geschäftsbereiche verpflichtet. Einige bekannte Investmentbanken sind Morgan Stanley, Barclays, und Goldmann Sachs.

3. Anlageverwalter

Anlageverwalter sind professionelle Firmen, die Anlageverwaltungsdienstleistungen für private und institutionelle Kunden erbringen. Darunter sind verschiedene Spieler, wie Investmentfonds- und Exchange Traded Funds (ETF)-Manager und Hedgefonds.

Investmentfonds- und ETF-Manager bedienen in erster Linie Kleinanleger, indem sie vorgefertigte Anlageinstrumente anbieten. Sie erzielen Einnahmen, indem sie eine geringe Gebühr für die Verwaltung des gesamten Geldes erheben. auch verwaltetes Vermögen genannt.

Auf der anderen Seite, Hedgefonds-Kunden sind in erster Linie Institutionen und einige wenige vermögende Privatanleger. Der Begriff Hedgefonds bezieht sich hier auf die vielen Arten von alternativen Vermögensverwaltern wie Private Equity und Venture Capital, Commodity Trading Advisor (CTAs), hochspezialisierte öffentliche Marktinvestoren, usw.

Beliebte Beispiele für Investmentmanager sind Fidelity (Investmentfonds), BlackRock (ETFs), D.E. Shaw (Hedgefonds), Carlyle-Gruppe (Private-Equity).

4. Regierungsinstitutionen

Die Regierung ist ein wichtiger Akteur auf den Finanzmärkten. Durch seine verschiedenen Institutionen, es regelt das Funktionieren der Märkte. Die größte und einflussreichste staatliche Institution auf jedem Finanzmarkt ist die Zentralbank.

Eine Zentralbank ist der einzige Emittent von gesetzlichen Zahlungsmitteln oder Währungen in einer Volkswirtschaft. Es kontrolliert auch die Zinssätze auf dem Inlandsmarkt und, in vielen Fällen, der Wechselkurs für eine Währung auf den Devisenmärkten (FX).

Außerhalb der Zentralbanken einige Wertpapieraufsichtsbehörden legen die Regeln fest, die das Funktionieren der Finanzmärkte regeln. Die Wertpapieraufsichtsbehörden sorgen dafür, dass die Finanzmärkte fair und transparent funktionieren. Zu diesem Zweck, sie erfordern aufwendige Offenlegungen von verschiedenen Akteuren der Finanzmärkte, um Transparenz zu gewährleisten, sowie diejenigen zu bestrafen, die illegalen Aktivitäten wie Insiderhandel nachgehen.

Einige bekannte Regierungsinstitutionen sind die Federal Reserve (Zentralbank), die Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC)die US-Börsenaufsichtsbehörde, oder SEC, ist eine unabhängige Behörde der US-Bundesregierung, die für die Umsetzung von Bundeswertpapiergesetzen und den Vorschlag von Wertpapiervorschriften verantwortlich ist. Es ist auch für die Pflege der Wertpapierbranche und der Aktien- und Optionsbörsen zuständig, und der Federal Deposit Insurance Commission (FDIC).

5. Börsen und Clearinghäuser

Dies sind Handelsplätze, an denen der eigentliche Handel mit finanziellen Vermögenswerten stattfindet. Die häufigste Art des Austauschs ist die Börse. Damit eine Aktie an einer Börse gehandelt werden kann, es muss dort aufgeführt sein.

Börsen legen bestimmte Kriterien fest, die ein Unternehmen erfüllen muss, um gelistet zu werden. Sie sammeln Orders von verschiedenen Marktteilnehmern und buchen diese in einem Orderbuch. Wenn Kauf- und Verkaufsaufträge übereinstimmen, die Geschäfte werden ausgeführt. Die heutigen elektronischen Börsen sind in der Lage, täglich Millionen von Trades auszuführen.

Clearinghäuser dienen einem anderen Zweck. Sie sind für die Abrechnung zwischen verschiedenen Marktteilnehmern verantwortlich. Sie sind auf dem Derivatemarkt üblich, wo viele Verträge bar abgerechnet werden, d.h., eine Partei bezahlt die andere basierend auf dem Preis des zugrunde liegenden Wertpapiers. Es ist die Aufgabe der Clearingstelle, den Zahler zuzuordnen, Empfänger, und Zahlungsbetrag.

Ein Clearinghaus wird oft als Central Counterparty Clearing (CCP)-Partei bezeichnet. Ein Beispiel ist CME Clearing, die Clearingstelle der Chicago Mercantile Exchange (CME).

6. Zahlungsabwickler

Zahlungsabwickler sind Vermittler, die den Geldaustausch zwischen unterschiedlichen Parteien erleichtern. Sie vernetzen verschiedene Institutionen und sorgen für einen sicheren Geldtransfer zwischen ihnen.

Die meisten alltäglichen elektronischen Transaktionen werden von Zahlungsabwicklern verarbeitet. Immer wenn man eine Debit- oder Kreditkarte verwendet, der Zahlungsabwickler überträgt die Transaktionsinformationen sicher an die Bank des Benutzers und leitet die Gelder vom Konto des Benutzers an das Konto des Verkäufers weiter.

Zahlungsabwickler erzielen Einnahmen, indem sie für jede Transaktion, die über ihr Netzwerk geleitet wird, eine geringe Gebühr erheben. Beispiele für Zahlungsabwickler sind Visa, MasterCard, Interac, und American Express.

7. Versicherungsanbieter

Versicherungen umfassen einen weiteren großen Teil des Finanzsektors. Sie bieten Schutz gegen unvorhergesehene Vermögensschäden durch Unfälle und Katastrophen gegen eine in regelmäßigen Abständen gezahlte geringe Prämie. Sie dienen sowohl Einzelpersonen als auch Institutionen.

Bei Einzelpersonen, Sie bieten Produkte wie Lebensversicherungen, Krankenversicherung, Autoversicherung, und Hausratversicherung. Für Unternehmen, sie bieten Produkte wie Transportversicherungen für Waren auf Schiffen an, Datensicherheitsversicherung, Arbeitsentschädigungsversicherung, usw.

Es gibt auch Rückversicherungsgesellschaften, die Versicherungen für Versicherungsunternehmen anbieten. Sie helfen, die Verbindlichkeiten eines Versicherungsunternehmens im Falle einer größeren Katastrophe zu decken. Beispiele für Versicherungsunternehmen sind Manulife und MunichRe (Rückversicherung).

Finanzsektor in der Makroökonomie

In der Makroökonomie, die Wirtschaft wird oft als Kreislauf zwischen Haushalten modelliert, Unternehmen, und die Regierung. Nach der Großen Finanzkrise 2008-2009 Globale FinanzkriseDie globale Finanzkrise 2008-2009 bezieht sich auf die massive Finanzkrise, mit der die Welt von 2008 bis 2009 konfrontiert war. Die Finanzkrise forderte ihren Tribut von Einzelpersonen und Institutionen auf der ganzen Welt. Millionen von Amerikanern sind tief betroffen. Finanzinstitute begannen zu sinken, viele wurden von größeren Einheiten absorbiert, und die US-Regierung war gezwungen, Rettungspakete anzubieten, Ökonomen erkannten, dass der Finanzsektor einen erheblichen Einfluss auf die Wirtschaft ausübt und in ihre Modelle aufgenommen werden muss. Sie führte zur Entwicklung von Modellen, die den Finanzsektor als integralen Bestandteil der Wirtschaft einbeziehen. Sie wurde außerdem durch die Einführung einer unkonventionellen Geldpolitik der Zentralbanken erforderlich.

Geldpolitik und Finanzsektor

Um den Auswirkungen einer Wirtschaftskrise entgegenzuwirken, Zentralbanken nutzen expansive GeldpolitikExpansive GeldpolitikEine expansive Geldpolitik ist eine Art makroökonomischer Geldpolitik, die darauf abzielt, das Tempo der Geldmengenexpansion zu stimulieren. Die Politik wird umgesetzt, indem die im Finanzsystem verfügbaren Geldreserven erhöht werden. Es wird erwartet, dass die Reserven für Kreditgeschäfte verwendet werden, wodurch die wirtschaftliche Aktivität gesteigert wird.

Eine spezielle Methode zur Umsetzung der Geldpolitik ist als quantitative Lockerung (QE) bekannt. Unter QE, Die Zentralbank kauft gegen Bargeld hochwertige Wertpapiere von Banken. Die Barmittel werden dann verwendet, um die regulatorischen Reserven zu decken und die Kreditvergabe und Investitionen zu erhöhen.

Die zentralen Thesen

Wir haben gesehen, dass der moderne Finanzsektor kein Monolith ist, sondern aus vielen verschiedenen Akteuren besteht. jeder spielt eine wichtige Rolle. Geld wird oft als das Blut einer Wirtschaft bezeichnet, und der Finanzsektor ist das System, das Geld in der gesamten Wirtschaft zirkuliert, Transaktionen auf allen Ebenen ermöglichen. Vom Kauf eines Schokoriegels bis zum Erwerb eines Unternehmens, nichts entgeht der Berührung des Finanzsektors.

Erfahren Sie mehr

CFI bietet die Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich für das CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Dodd-Frank ActDodd-Frank ActDer Dodd-Frank Act, oder der Wall Street Reform and Consumer Protection Act von 2010, wurde während der Obama-Regierung als Reaktion auf die Finanzkrise von 2008 in Kraft gesetzt. Es zielte darauf ab, wesentliche Änderungen der Finanzregulierung vorzunehmen und neue Regierungsbehörden zu schaffen, die mit der Umsetzung der verschiedenen Klauseln des Gesetzes beauftragt sind.

- FinanzintermediärFinanzintermediärEin Finanzintermediär bezieht sich auf ein Institut, das als Vermittler zwischen zwei Parteien auftritt, um eine Finanztransaktion zu ermöglichen. Zu den Instituten, die gemeinhin als Finanzintermediäre bezeichnet werden, gehören Geschäftsbanken, Investmentbanken, Investmentfonds, und Pensionskassen.

- Quantitative EasingQuantitative EasingQuantitative Easing (QE) ist eine Geldpolitik des Gelddruckens, die von der Zentralbank umgesetzt wird, um die Wirtschaft anzukurbeln. Die Zentralbank schafft

- Federal Reserve (The Fed)Federal Reserve (The Fed)Die Federal Reserve ist die Zentralbank der Vereinigten Staaten und die Finanzbehörde hinter der größten freien Marktwirtschaft der Welt.

-

Dieses Unternehmen bietet 3 Personen mietfreies Wohnen in bis zu 4 Städten für ein Jahr

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Warum Geld spenden das Beste ist, was Sie nach einer Naturkatastrophe tun können

Wir sehen die Nachrichten, nach den Updates auf Twitter, und in engem Kontakt mit Freunden und Familienmitgliedern zu bleiben, während wir durch die Hurrikan-Hochsaison marschieren. Nach Harvey und Ir

-

Erkunden eines neuen Weges:Die Grundlagen von Futures-Marge und -Strategien

Du hast endlich den Minivan aufgegeben, und du fährst in deinem knallroten Sportwagen über die kurvenreichen Straßen der Toskana, Testen Sie die leistungsstarken Fähigkeiten der gutaussehenden Maschin

-

Coinbase sagt, dass Bitcoin Gold Fork bereits aufgetreten ist

Laut Coinbase, die Zeit für kostenlose Coins (Free Bitcoin Gold) ist vorbei. Coinbase ist herausgekommen und hat angekündigt, dass die Bitcoin Gold Fork bereits stattgefunden hat! Wenn das stimmt, e

Finanzen

-

6 Dinge, die Sie über gemeinsame Girokonten wissen sollten

6 Dinge, die Sie über gemeinsame Girokonten wissen sollten Gemeinsame Girokonten bieten eine bequeme Geldverwaltung für viele verschiedene Arten von Beziehungen, einschließlich verheirateter und zusammenlebender Paare sowie erwachsener Kinder und deren Eltern...

-

Muss man Vollzeitstudent sein, um bei den Eltern versichert zu bleiben?

Muss man Vollzeitstudent sein, um bei den Eltern versichert zu bleiben? Das Gesetz zur bezahlbaren Pflege, auch bekannt als Obamacare, ermöglichte es, unabhängig von Schul- oder Berufsstatus bis zum Alter von 26 Jahren in der Krankenversicherung der Eltern zu bleiben. Jun...

-

Was bedeutet Tagegeld? Wie hoch sind die Tagessätze?

Was bedeutet Tagegeld? Wie hoch sind die Tagessätze? Wenn es um die Begleichung geschäftlicher Reisekosten geht, Unternehmen haben eine Reihe von Möglichkeiten:Bereitstellung von Geschäftskreditkarten für Mitarbeiter, Erstattung der tatsächlich entstand...

-

Wie bekommt man eine Binance Smart Chain Wallet?

Wie bekommt man eine Binance Smart Chain Wallet? Fragst du dich, warum Binance Smart Chain gut ist? Wenn es um den Austausch von Kryptowährungen geht, Der erste Name, der den meisten Menschen in den Sinn kommt, ist Binance. Binance ist so synonym mi...