Was ist der Euro Interbank Offered Rate (Euribor)?

Der Euro Interbank Offered Rate, oder Euribor, ist ein täglicher Referenzzinssatz, der vom European Money Markets Institute veröffentlicht wird. Der Zinssatz basiert auf den durchschnittlichen Zinssätzen, zu denen Banken Gelder (unbesichert) an andere Banken im Interbanken- oder Großhandelsgeldmarkt der Eurozone verleihen.

Der Euribor gilt für Euro-dominierte gesunde Fonds, die von Banken innerhalb der Europäischen Union (EU) und der Europäischen Freihandelsassoziation (EFTA) aufgenommen und verliehen werden, und ist ein wichtiger Referenzzinssatz, der gemäß der EU-Benchmarks-Verordnung (BMR) zugelassen ist.

Zusammenfassung

- Der Euro Interbank Offered Rate (Euribor) bezieht sich auf den Zinssatz, zu dem auf Euro lautende Großkundenfonds von Banken in der Europäischen Union (EU) aufgenommen und verliehen werden.

- Der Euribor wird täglich aus dem Durchschnitt der Interbankensätze ermittelt, die von einem 18-Banken-Panel um 11:00 Uhr MEZ bereitgestellt werden.

- Er ist ein wichtiger Referenzzinssatz, mit dem verschiedene derivative Instrumente und Finanzprodukte in der Eurozone bewertet werden.

Den Euribor verstehen

Der Euribor ist ein täglich vom European Money Markets Institute (EMMI) veröffentlichter Referenzzinssatz. Er basiert auf den durchschnittlichen Zinssätzen, die Banken für die Kreditvergabe an andere Banken in der Eurozone auf dem Großhandelsgeldmarkt oder dem Interbankenmarkt anbieten. Euribor ist ein wichtiger Referenzzinssatz, der gemäß der EU-Benchmarks-Verordnung (BMR) zugelassen ist.

Euribor wird täglich um 11:00 Uhr MEZ (Mitteleuropäische Zeit) für jeden Tag veröffentlicht, an dem das Trans-European Automated Real-Time Gross Settlement Express Transfer (TARGET)-System geöffnet ist. Euribor-Sätze sind Kassakurse, d.h., die Preise gelten ab zwei Tagen nach dem ersten Messtag.

Der Zinssatz wird auf Basis einer 360-Tage-Konvention berechnet, d.h., die Zinsen werden anhand einer Tageszählung über ein 360-Tage-Jahr berechnet. Bei der Berechnung der Euribor-Sätze, die höchsten und niedrigsten 15% aller gesammelten Angebote werden eliminiert. Nachdem Sie dies getan haben, die restlichen Kurse werden gemittelt und auf drei Dezimalstellen gerundet.

Geschichte von Euribor

Bevor Euribor gegründet wurde, jedes Land der Eurozone folgte seinem jeweiligen Interbankensatz. Seit seiner Gründung, Inlandspreise, wie der Pariser PIBOR, Frankfurter FIBOR, und Helsinkis Helibor, etc., sind nun in den Euribor integriert.

Euribor wurde erstmals am 1. Januar veröffentlicht. 1999, zusammen mit der Einführung des Euro. Von der Gründung bis November 2013 der Euribor war ein GeldmarktGeldmarktDer Geldmarkt ist ein organisierter Devisenmarkt, an dem die Teilnehmer kurzfristig Kredite und Kredite vergeben können, hochwertige Schuldverschreibungen. Zinssätze entsprechend den Laufzeiten von 3 Wochen, 4, 5, 7, 8, 10, und 11 Monate. Im November 2013, die Gesamtzahl der Laufzeiten wurde von fünfzehn auf acht reduziert, und für Geldmarktsätze, die den Laufzeiten von 1 und 2 Wochen entsprechen und 1 2, 3, 6, 9, und 12 Monate.

Bevor Euribor gegründet wurde, jedes Land in der EurozoneEurozoneAlle Länder der Europäischen Union, die den Euro als ihre Landeswährung eingeführt haben, bilden eine geografische und wirtschaftliche Region, die als Eurozone bekannt ist. Die Eurozone bildet eine der größten Wirtschaftsregionen der Welt. Neunzehn der 28 Länder in Europa verwenden den Euro nach dem jeweiligen Interbankenkurs. Seit seiner Gründung, Inlandspreise, wie der Pariser PIBOR, Frankfurter FIBOR, und Helsinkis Helibor, etc. sind nun in den Euribor integriert.

Beitragende zum Euribor

Zur Zeit, Der Euribor wird anhand des durchschnittlichen Interbankensatzes zwischen einem Panel von 18 Banken in der Eurozone abgeleitet:

- Banken aus EU-Ländern, die am Euro teilnehmen

- Banken aus EU-Staaten, die nicht am Euro teilnehmen

- Große internationale Banken aus Nicht-EU-Ländern, aber mit wichtigen Operationen in der Eurozone

Das 18-Banken-Panel der beitragenden Banken ist unten aufgeführt. Die Finanzinstitute wickeln das größte Volumen der Geldmarkttransaktionen der Eurozone ab.

- Belfius (Belgien)

- BNP Paribas (Frankreich)

- HSBC Frankreich

- Natixis (Frankreich)

- Crédit Agricole (Frankreich)

- Société Générale (Frankreich)

- Deutsche Bank (Deutschland)

- DZ Bank (Deutschland)

- Intesa Sanpaolo (Italien)

- UniCredit (Italien)

- Banque et Caisse d’Épargne de l’État (Luxemburg)

- ING Bank (Niederlande)

- Caixa Geral De Depósitos (Portugal)

- Banco Bilbao Vizcaya Argentaria (Spanien)

- Banco Santander (Spanien)

- CECABANK (Spanien)

- CaixaBank (Spanien)

- Barclays (Großbritannien)

Verwendung und Bedeutung von Euribor

Euribor-Sätze werden verwendet, um verschiedene auf Euro lautende derivative Instrumente zu bewerten, wie Forward Rate Agreements, kurzfristige Zinsterminkontrakte, Zinsswaps, und verschiedene Finanzprodukte, wie Hypotheken, Sparkonten, Autokredite, usw. Euribor dient in der Eurozone dem gleichen Zweck wie der LIBOR (London Interbank Offered Rate)LIBORLIBOR, was ein Akronym für London Interbank Offer Rate ist, bezieht sich auf den Zinssatz, den britische Banken anderen Finanzinstituten im Vereinigten Königreich und in den Vereinigten Staaten von Amerika berechnen.

Der Euribor ist für die Finanzstabilität von systemischer Bedeutung. Das EMMI schätzt, dass die Benchmark mehr als 180 unterstützt, 000 Milliarden Euro an Verträgen.

Von seiner Gründung bis März 2009 der 1-Jahres-Euribor blieb zwischen 2 % und 6 %. Im August 2000, während der Dotcom-Blase, erreichte er seinen ersten Höhepunkt mit 5,3 %. gefolgt von einem Allzeithoch von 5,5 % im September 2008, kurz vor der Finanzkrise. Seit damals, die Euribor-Sätze sind gesunken, mit einem gelegentlichen Anstieg der Raten zwischen 2010 und 2011.

Im Mai 2015, der 1-Monats-Euribor fiel erstmals unter 0 %, gefolgt von negativen Zinssätzen für andere entsprechende Laufzeiten. Seit Mai 2015 bis heute, die Euribor-Sätze für verschiedene Laufzeiten sind negativ geblieben.

Mehr Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Anwendbarer Bundessatz (AFR)Anwendbarer Bundessatz (AFR)Der anwendbare Bundessatz (AFR) ist der Zinssatz, der für Privatkredite gilt. Dies ist der Mindestsatz, der für solche Kredite nach US-Recht gilt.

- Floating Interest RateFloating Interest RateEin variabler Zinssatz bezieht sich auf einen variablen Zinssatz, der sich während der Laufzeit der Schuldverpflichtung ändert. Es ist das Gegenteil eines Festpreises.

- ZinsswapZinsswapEin Zinsswap ist ein Derivatkontrakt, bei dem zwei Kontrahenten vereinbaren, einen Strom zukünftiger Zinszahlungen gegen einen anderen auszutauschen

- Federal Funds RateFederal Funds RateIn den Vereinigten Staaten, Der Federal Funds Rate ist der Zinssatz, den Einlageninstitute (wie Banken und Kreditgenossenschaften) anderen Einlageninstituten berechnen.

-

Stimulus-Check-Update:Warum Amerikaner immer noch einen vierten Check brauchen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

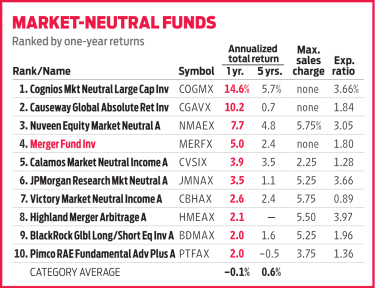

Fusionsfonds entlastet Marktschwankungen

Eine annualisierte Rendite von 3,8% in den letzten zehn Jahren würde für die meisten Aktienfonds als katastrophal gelten. Wenn man bedenkt, dass der 500-Aktienindex von Standard &Poors in diesem Zeitr

-

5 großartige Möglichkeiten, Ihre Steuerrückerstattung zu investieren

Eine Steuerrückerstattung ist die perfekte Gelegenheit, Ihre Finanzen zu verbessern. Eigentlich, für Millionen von Amerikanern ist dies in den meisten Jahren die einzige Chance auf einen Pauschalbetra

-

So erhalten Sie ein Vorsteuerdarlehen

Steuerdienste verlängern oft Vorsteuerdarlehen, oder Vorfälligkeitskredite zurückzahlen. Sie bieten Verbrauchern die Möglichkeit, einen Teil ihrer Bundeseinkommensteuerrückerstattung basierend auf ihr

Finanzen

- Geben Sie der Regierung ein zinsloses Darlehen?

- Was ist EBITDAL (Earnings Before Interest,

- Verwechseln Sie Ihre Stimulus-Debitkarte nicht mit Junk-Mail

- 19 wichtige Finanzkennzahlen für kleine Unternehmen, die es zu verfolgen gilt

- Wie hoch ist die durchschnittliche Kreditwürdigkeit?

- Fiona-Kreditüberprüfung:Ein Marktplatz, um Privatkredite zu finden

-

34 beste Lifestyle-Blogs für Frauen, um inspiriert zu bleiben

34 beste Lifestyle-Blogs für Frauen, um inspiriert zu bleiben Möchten Sie inspiriert bleiben, während Sie an Ihren Lebenszielen arbeiten? Vielleicht brauchen Sie etwas Kreativität bei der Wohnkultur, Karrieretipps, oder Reiseideen. Was auch immer es ist, Diese L...

-

16 Schwangerschaftsgeschenke für Mütter zum ersten Mal

16 Schwangerschaftsgeschenke für Mütter zum ersten Mal Jawohl, Die Babys sind so süß, und sie riechen so gut! Aber wir wollen auch die Mama feiern und anerkennen, was sie geleistet hat. Es gibt so viele Dinge, die frischgebackene Mütter für sich brauchen!...

-

So schließen Sie ein Bankkonto

So schließen Sie ein Bankkonto Die Schließung eines Bankkontos kann ein einfacher Prozess sein, wenn Sie es sorgfältig behandeln. Wenn nicht, Ihnen könnten Gebühren von der Bank und anderen Quellen anfallen. Der Prozess kann sofort...

-

Brauche ich eine Haftpflichtversicherung für Grundstücke, die ich besitze?

Brauche ich eine Haftpflichtversicherung für Grundstücke, die ich besitze? Der Besitz von Land bringt eine ganze Reihe neuer Verantwortlichkeiten und Bedenken mit sich, die Sie vielleicht vorher nicht bedacht haben. Als neuer Landbesitzer das Land, sowie die auf dem Grundstü...