Was ist die Aktienrisikoprämie?

Die Aktienrisikoprämie ist die Differenz zwischen der Rendite von Aktien/Einzeltiteln und der risikofreien Rendite. Die risikofreie Rendite kann mit längerfristigen Staatsanleihen verglichen werden, Emittenten von AnleihenEs gibt verschiedene Arten von Emittenten von Anleihen. Diese Anleiheemittenten schaffen Anleihen, um Gelder von Anleihegläubigern zu leihen, bei Fälligkeit zurückzuzahlen. Annahme eines Nullausfallrisikos durch die Regierung. Dies ist die Überschussrendite, die eine Aktie dem Inhaber über den risikofreien Zinssatz für das vom Inhaber eingegangene Risiko hinaus zahlt. Es ist die Entschädigung für den Anleger, ein höheres Risiko einzugehen und in Aktien statt in risikofreie Wertpapiere zu investieren.

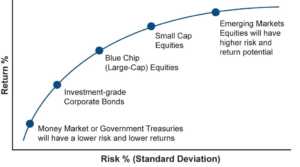

Die Aktienrisikoprämie und das Risikoniveau sind direkt korreliert. Je höher das Risiko, je höher die Lücke zwischen den Aktienrenditen ist. KapitalertragsrenditeKapitalgewinnrendite (CGY) ist die Kurssteigerung einer Anlage oder eines Wertpapiers, ausgedrückt in Prozent. Da bei der Berechnung der Kapitalertragsrendite der Marktpreis eines Wertpapiers im Zeitverlauf berücksichtigt wird, es kann verwendet werden, um die Schwankung des Marktpreises eines Wertpapiers zu analysieren. Siehe Berechnung und Beispiel und den risikofreien Zinssatz und somit, eine höhere Prämie. Empirische Daten bestätigen auch das Konzept der Aktienrisikoprämie. Es beweist, dass längerfristig Jeder Anleger wird für das Eingehen eines höheren Risikos belohnt.

Für einen rationalen Investor ein mit einer anlage verbundener risikoanstieg muss mit einem anstieg des potenziellen erlöses dieser anlage einhergehen, damit die anlage rentabel bleibt. Zum Beispiel, wenn Staatsanleihen einem Anleger eine Rendite von 6% bringen, jeder rationale Investor würde die Aktie eines Unternehmens nur wählen, wenn er mehr als 6% Rendite abwirft, sagen 14%. Hier, 14% – 6% =8% ist die Aktienrisikoprämie.

Risikofreies Asset

Ein risikoloser Vermögenswert ist ein Vermögenswert, dessen zukünftige Renditen mit Sicherheit bekannt sind. Es kommt aus dem vollständigen Vertrauen in den Emittenten des Vermögenswerts. Staatsanleihen betrachten wir als risikolose Vermögenswerte. Die Regierung würde theoretisch, niemals mit den Zins- und Tilgungszahlungen seiner Wertpapiere in Verzug geraten. Dies liegt daran, dass der Staat die Möglichkeit hat, seine Schulden selbst zu finanzieren. Es kann sich von der Zentralbank leihen oder mehr Geld drucken. Somit, risikolose Vermögenswerte sind einem Nullausfallrisiko und einem vernachlässigbaren Inflationsrisiko ausgesetzt.

Berechnung der Aktienrisikoprämie

Die Formel:

Aktienrisikoprämie (am Markt) =Rendite am Aktienmarkt − Risikofreier Zinssatz

Hier, die Marktrendite kann als die Rendite des betreffenden Index der jeweiligen Börse genommen werden, d.h., der Dow Jones Industrial AverageDow Jones Industrial Average (DJIA)Der Dow Jones Industrial Average (DJIA), auch als „Dow Jones“ oder „der Dow“ bezeichnet, ist einer der bekanntesten Börsenindizes. in den Vereinigten Staaten. Häufig, der risikolose Zinssatz kann als aktueller Zinssatz für langfristige Staatspapiere verwendet werden.

Capital Asset Pricing Modell und Aktienrisikoprämie

Das Capital Asset Pricing Modell, im Volksmund bekannt als CAPMCapital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf dem Beta dieser Sicherheit, ist ein Modell zur Berechnung der erwarteten Renditen eines Wertpapiers basierend auf seinem systematischen Risiko, das durch den Beta-Koeffizienten berechnet wird. Nach Angaben des CAPM, Es gibt zwei Komponenten der Rendite für einen Investor. Die erste Komponente ist der Zeitwert des Geldes, der durch die risikofreie Rendite gegeben ist, und die zweite ist die Entschädigung für das Risiko, das die Anleger eingehen, das durch die Risikoprämie repräsentiert wird.

CAPM kann mit den folgenden Gleichungen beschrieben werden:

R ein =R F + β ein (R m – R F )

Woher:

- R ein =Erwartete Rendite des Wertpapiers „a“

- R F =Risikofreie Rendite

- R m =Erwartete Rendite am Markt

- β ein =Beta von 'a', und,

- β ein =Kovarianz der Marktrendite mit der Aktienrendite / Varianz der Marktrendite

Hier, β ein ist der Risikokoeffizient der Aktie „a“, der für diese bestimmte Aktie einzigartig ist. Es misst die Volatilität der Aktie mithilfe von Streuungsmaßen.

β ein =Kovarianz der Marktrendite mit der Aktienrendite / Varianz der Marktrendite

Aktienrisikoprämie =R ein - R F =β ein (R m - R F )

Numerisches Beispiel

Betrachten Sie das folgende Beispiel. Die Rendite einer 10-jährigen Staatsanleihe beträgt 7%, das Beta von Wertpapier A ist 2, und die Marktrendite beträgt 12%. Dann, Die Aktienrisikoprämie nach der CAPM-Methode beträgt:

β ein ( R m - R F ) =2(12% – 7%) =10%

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Verwandte Lektüre

Sehen Sie sich die folgenden Ressourcen von CFI an, um mehr über Risiken und Investitionen zu erfahren.

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- Fixed Income TradingFixed Income Trading Beim Fixed Income Trading handelt es sich um Anlagen in Anleihen oder anderen Schuldtitelinstrumenten. Festverzinsliche Wertpapiere haben mehrere einzigartige Eigenschaften und Faktoren, die

- Capital Asset Pricing Model (CAPM) Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf der Beta dieser Sicherheit

-

Coinbase vs. Robinhood:Welches ist besser für Kryptowährungsinvestitionen?

Coinbase und Robinhood sind zwei der beliebtesten Orte für den Handel mit Kryptowährungen. aber welches ist besser für dich? Die Antwort hängt von Ihren Bedürfnissen ab, insbesondere darauf, wie viel

-

Die 21 besten Aktien für den Rest des Jahres 2021

Getty Images 2021 war vielleicht das am meisten erwartete Jahr in der Geschichte, oder zumindest in neuerer Erinnerung. Nach dem harten Slog des Jahres 2020 und der COVID-19-Pandemie, 2021 würde ve

-

Vor- und Nachteile von Amazon Prime

Mit rund 200 Millionen Mitglieder ab April 2021, Der Amazon Prime-Dienst hat zunehmend an Popularität gewonnen, da sich immer mehr Menschen dem Online-Shopping und Home-Entertainment zuwenden. Von

-

Was ist inkrementelle Analyse?

Inkrementelle Analyse (auch als relevanter Kostenansatz bezeichnet, Randanalyse, oder Differenzialanalyse) ist ein Entscheidungsinstrument, das verwendet wird, um Finanzinformationen zu bewerten und e

Finanzen

-

Wenn Sie Gas kaufen,

Wenn Sie Gas kaufen, Sparen Sie an diesem Tag an der Zapfsäule Bildquelle:@2071photo/Twenty20 Es gibt keinen Grund für die berühmte faule Zeichentrickfigur Garfield, Montags nicht zu mögen. Obwohl ich eine Katze bin, ...

-

So überprüfen Sie den Arbeitslosigkeitsstatus für Arizona online

So überprüfen Sie den Arbeitslosigkeitsstatus für Arizona online Sie können den Arbeitslosenstatus online überprüfen. Das Arizona Department of Economic Security bietet mehrere Webseiten für das Arbeitslosenversicherungsverfahren, und sie zu navigieren, um zu find...

-

Verjährungsfrist in North Carolina für Krankenhausrechnungen

Verjährungsfrist in North Carolina für Krankenhausrechnungen Wenn Sie Ihren Arzt in North Carolina nicht bezahlen, er hat drei Jahre Zeit, um zu klagen. Wenn Sie Ihre Arztrechnungen nicht bezahlen, Ihr Krankenhaus kann Sie verklagen, rufen Sie ein Inkassobüro ...

-

6 Gründe, warum Sie immer noch Schwierigkeiten haben, Rechnungen zu bezahlen

6 Gründe, warum Sie immer noch Schwierigkeiten haben, Rechnungen zu bezahlen Sie haben hart gearbeitet. Sie haben Ihre Karriereziele erreicht. Ihr Gehalt war noch nie so hoch. Immer noch, am Ende des jeden Monats, Sie brechen in Schweiß aus, weil Sie sich Sorgen machen, ob Sie...