Was ist das Gesetz über den elektronischen Geldtransfer (EFTA)?

Das Gesetz über den elektronischen Geldtransfer (EFTA), ursprünglich 1978 in Kraft getreten, ist ein Verbraucherschutzgesetz der Vereinigten Staaten, das die Rechte, Verantwortlichkeiten, und Verbindlichkeiten von Parteien, die an elektronischen Geldüberweisungen beteiligt sind. Das ursprüngliche Gesetz wurde mehrfach geändert, vor allem, um mit dem technologischen Wandel Schritt zu halten.

Die Aufsicht, Verordnung, und Regelsetzungsbefugnis der EFTA war ursprünglich die Provinz des Federal Reserve Board. Jedoch, der Dodd-Frank Wall Street Reform and Consumer Protection Act von 2010Dodd-Frank ActDer Dodd-Frank Act, oder der Wall Street Reform and Consumer Protection Act von 2010, wurde während der Obama-Regierung als Reaktion auf die Finanzkrise von 2008 in Kraft gesetzt. Es zielte darauf ab, wesentliche Änderungen der Finanzregulierung vorzunehmen und neue Regierungsbehörden zu schaffen, die mit der Umsetzung der verschiedenen Klauseln des Gesetzes beauftragt sind. die Befugnis an das Consumer Financial Protection Bureau (CFPB) übertragen hat, mit Wirkung ab Juli 2011.

Der grundlegende Zweck der EFTA-Gesetzgebung war zweigleisig:Schutz der Rechte der Verbraucher – Personen, die an elektronischen Geldüberweisungen beteiligt sind – und Klarstellung der Regeln für elektronische Geldüberweisungen.

Zusammenfassung

- Der Electronic Fund Transfer Act (EFTA) ist ein US-amerikanisches Verbraucherschutzgesetz, das die Rechte, Verantwortlichkeiten, und Verbindlichkeiten von Parteien, die an elektronischen Geldüberweisungen beteiligt sind.

- Die EFTA regelt Transfers, wie Abhebungen am Geldautomaten, Kredit- und Debitkartentransaktionen, und elektronische Kontrollen.

- Ein Teil der EFTA sieht vor, im Detail, Verbraucherrechte in Bezug auf elektronische Überweisungen.

Das Gesetz über den elektronischen Geldtransfer verstehen

Das Gesetz über den elektronischen Zahlungsverkehr, auch bekannt als „Vorschrift E, “ legt im Wesentlichen alle Regeln fest, die für den elektronischen Geldtransfer gelten. Seine Bestimmungen richten sich an Banken und andere Finanzinstitute, die elektronische Überweisungen abwickeln, sowie Verbraucher, die Geld elektronisch senden oder empfangen möchten.

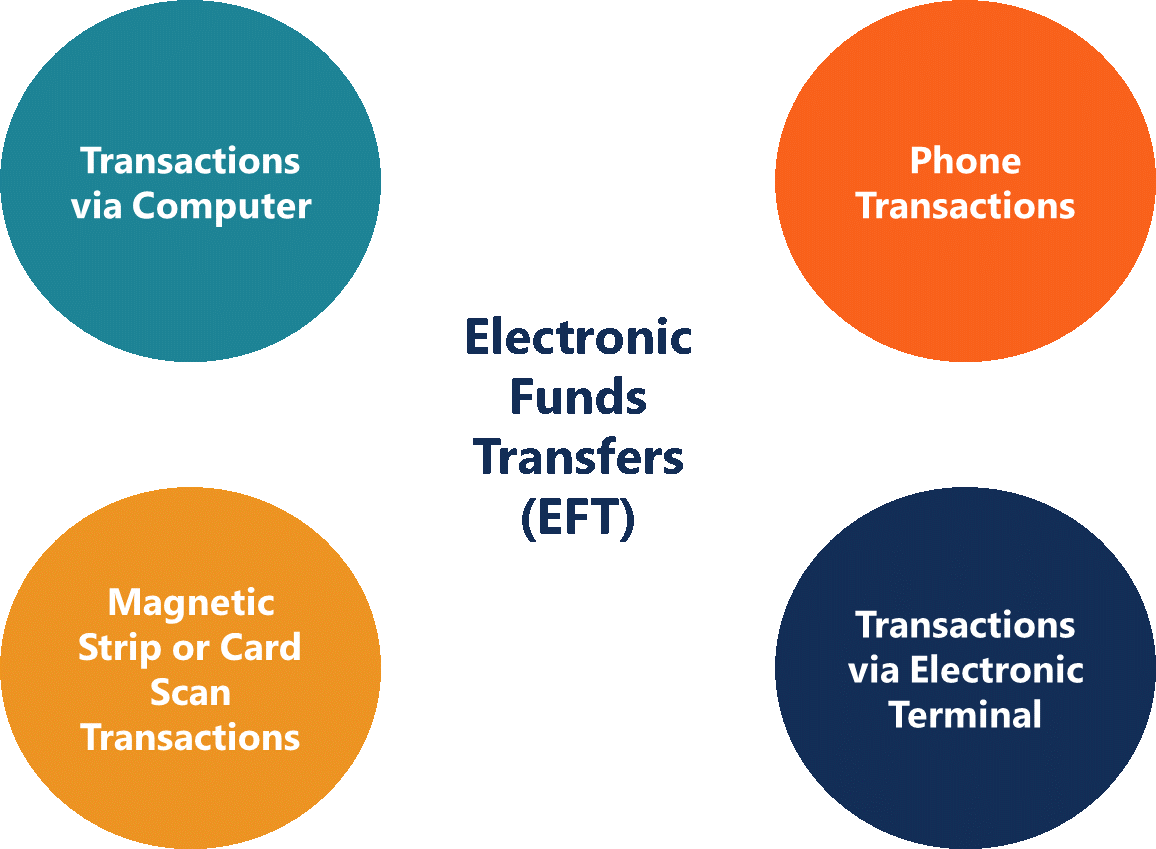

Elektronische Geldtransfers umfassen Transaktionen zwischen Computern und über Mobiltelefone sowie alle alltäglichen Transaktionen, bei denen Verbraucher eine Kredit- oder Debitkarte verwenden, um Einkäufe zu tätigen. Zu den Hauptbereichen der EFTA gehören Geldautomaten (ATM)Geldautomat (ATM)Ein Geldautomat, besser bekannt als Geldautomat, ist ein spezialisierter Computer, der es Bankkontoinhabern erleichtert, ihre Geldtransaktionen zu verwalten, Direkteinzahlungen und andere vorautorisierte Geldüberweisungen, automatisierte Clearinghouse-(ACH)-Transaktionen, und Point-of-Sale-Transaktionen mit Kredit- oder Debitkarte.

Eine der wichtigsten Bestimmungen des Gesetzes über den elektronischen Zahlungsverkehr ermöglicht es Verbrauchern, fehlerhafte oder nicht autorisierte Belastungen ihrer Kredit- oder Debitkarte anzufechten, und legt das Verfahren dafür fest. Sie enthält auch die Vorschriften über die beschränkte Haftung von Verbrauchern in Bezug auf nicht autorisierte Transaktionen oder verlorene oder gestohlene Kredit- oder Debitkarten.

Auf der anderen Seite, die EFTA legt die Anforderungen fest, die Banken und andere Finanzinstitute im Umgang mit solchen Situationen erfüllen müssen, und sie gelten für die Informationen, die Kredit- und Debitkartenaussteller den Verbrauchern zur Verfügung stellen müssen.

Von der EFTA regierte Gebiete

Die EFTA deckt ein breites Spektrum von Finanztransaktionen ab. Nachfolgend die wichtigsten gesetzlich geregelten Bereiche:

1. Direkteinzahlungen und wiederkehrende Rechnungszahlungen

Die EFTA regelt sowohl eingehende (Einzahlungen) als auch ausgehende (Zahlungen) elektronische Überweisungen, die Finanztransaktionen darstellen, die von den Verbrauchern im Voraus genehmigt wurden. Zum Beispiel, Viele Leute richten automatische Rechnungszahlungen für einige ihrer regulären, wiederkehrende Rechnungen, wie zum Beispiel Stromrechnungen.

Die zur Begleichung der Rechnung erforderlichen Mittel werden automatisch vom angegebenen Konto des Verbrauchers abgebucht – Scheck, Ersparnisse, oder GeldmarktGeldmarktDer Geldmarkt ist ein organisierter Devisenmarkt, auf dem die Teilnehmer kurzfristig Kredite leihen und leihen können, hochwertige Schuldverschreibungen. – jeden Monat zu einem bestimmten Datum und an die Stelle überwiesen, an die die Rechnungszahlung fällig ist. Unter der EFTA Verbraucher können solche automatischen Geldüberweisungen jederzeit durch Kontaktaufnahme mit ihrem Finanzinstitut stornieren.

2. Internet-Transaktionen

Die EFTA beschreibt auch, wie Verbraucher online auf ihre Finanzkonten zugreifen und Geldüberweisungen veranlassen können, entweder auf andere Konten – etwa um Gelder von einem Girokonto auf ein Sparkonto zu überweisen – oder um Einkäufe zu tätigen oder Rechnungen zu bezahlen.

3. Elektronische Schecks

Die EFTA beschreibt auch, wie Verbraucher online auf ihre Finanzkonten zugreifen und Geldüberweisungen veranlassen können, entweder auf andere Konten – etwa um Geld von einem Girokonto auf ein Sparkonto zu überweisen – oder um Einkäufe zu tätigen oder Rechnungen zu bezahlen.

Verbraucherrechte

Ein Großteil des Gesetzes über den elektronischen Zahlungsverkehr befasst sich mit Verbraucherrechten bei elektronischen Überweisungen. Sie verlangt von Finanzinstituten, Verbrauchern klare Informationen über Gebühren im Zusammenhang mit EFTs (z. B. Geldautomatengebühren) bereitzustellen, Verbraucherhaftung bei nicht autorisierten Transaktionen oder gestohlenen Karten, Verbraucherrechte (wie das Recht auf regelmäßige, periodische Kontoauszüge), und die begrenzten Umstände, unter denen das Institut die Informationen eines Verbrauchers an Dritte weitergeben darf.

Die EFTA-Verordnungen umfassen, im Detail, Gegenstand der Verbraucherhaftung, wenn bei einer elektronischen Transaktion ein Fehler aufgetreten ist oder bei nicht autorisierten Transaktionen. Das Gesetz sieht eine unterschiedliche Haftung über drei Zeitrahmen vor. Wenn ein Verbraucher innerhalb von zwei Tagen eine nicht autorisierte Transaktion oder eine verlorene oder gestohlene Kredit- oder Debitkarte meldet, ihre Gesamthaftung ist auf $50 begrenzt.

Wenn sie ein solches Problem nicht innerhalb von zwei Tagen, aber innerhalb von 60 Tagen melden, ihre Haftung ist auf $500 begrenzt. Jedoch, wenn ein Verbraucher eine Transaktion oder ein Kartenproblem nicht innerhalb von 60 Tagen meldet, ihre Haftung für Schäden, die durch unbefugte Benutzung der Karte entstehen, ist unbeschränkt.

Sobald Sie über eine Transaktion oder ein Kartenproblem informiert wurden, das ausstellende Finanzinstitut muss innerhalb von 10 Tagen eine Untersuchung des Vorfalls abschließen. Unter bestimmten begrenzten Umständen, ihnen kann eine Frist von 45 Tagen eingeräumt werden, um die Untersuchung abzuschließen. Eine Verbraucherschutzklausel der EFTA, die viele Verbraucher ablehnen, begrenzt den Geldbetrag, den ein Verbraucher innerhalb von 24 Stunden von einem Konto abheben kann. Der Betrag wird in der Regel von Banken auf 200 bis 300 US-Dollar festgelegt.

Während die Beschränkung Verbraucher davor schützen soll, Geld von ihrem Konto zu stehlen, viele Leute empfinden die Einschränkung als lästig und problematisch, wenn sie einen größeren Betrag von einem Konto auf ein anderes überweisen möchten.

Erfahren Sie mehr

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- Automated Clearing House (ACH)Automated Clearing House (ACH)Das Automated Clearing House-Netzwerk, auch bekannt als ACH, ist ein Kanal der National Automated Clearing House Association (NACHA), welche Überweisungen

- Depository Transfer Scheck (DTC)Deposit Transfer Scheck (DTC)Ein Depository Transfer Scheck (DTC), auch bekannt als Depositary Transfer Draft, wird verwendet, wenn ein Drittanbieter täglich sammelt

- Fair Credit Billing Act (FCBA)Fair Credit Billing Act (FCBA)Der Fair Credit Billing Act (FCBA) ist ein US-Bundesgesetz, das den Schutz von Verbrauchern vor Ausbeutung durch Gläubiger durch Abrechnungsfehler vorschreibt. Enac

- Nationaler Gesetz zur Verbesserung der Wertpapiermärkte (NSMIA)Nationaler Gesetz zur Verbesserung der Wertpapiermärkte (NSMIA)Der Nationale Gesetz zur Verbesserung der Wertpapiermärkte (NSMIA) wurde 1996 eingeführt, um die Kapitalallokation an den Finanzmärkten effizienter zu gestalten.

-

So überprüfen Sie, ob mein Antrag auf Lebensmittelmarken genehmigt wurde

Das ergänzende Ernährungshilfeprogramm, auch bekannt als SNAP, hilft einkommensschwachen Haushalten im ganzen Land beim Kauf von Lebensmitteln, die ihnen einen gesünderen Lebensstil ermöglichen. Da je

-

Was ist ein Aktienscreener?

Ein Aktien-Screener ist ein Instrument, das von Anlegern und Händlern zur Trennung von Aktien anhand definierter Metriken verwendet wird. Es bietet seinen Benutzern die Möglichkeit, Handelsinstrumente

-

7 Dinge, die Sie wissen sollten, bevor Sie Terra (LUNA) kaufen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Universelle Lebensversicherung

Es gibt viele verschiedene Szenarien, die einen Lebensversicherungsschutz erfordern könnten. Dazu gehören Versicherungen für Ehepartner und andere unterhaltsberechtigte Personen, die Gewissheit, dass

Finanzen

- Eine Nelnet-Rezension:Was Sie wissen sollten

- Leitfaden zur Finanzanalyse für kleine Unternehmen

- Was ist eine Gewinn- und Verlustrechnung? So strukturieren Sie die Gewinn- und Verlustrechnung Ihres Unternehmens.

- Wissenswertes über Hypothekenzinsen in Louisiana

- Wie ist das Verhältnis von Werbung zu Umsatz?

- Kostenlose Girokonten:So finden Sie das richtige Girokonto

-

Darf ein Gebrauchthändler ein Auto ohne Titel verkaufen?

Darf ein Gebrauchthändler ein Auto ohne Titel verkaufen? Du brauchst den Autotitel. Die meisten Transaktionen des Gebrauchtwagenverkaufs verlaufen unkompliziert und reibungslos. Sie finden ein Auto, das Ihnen gefällt, Finanzierung arrangieren, einen Kaufve...

-

Werde Millionär… mit 500 Dollar im Monat

Werde Millionär… mit 500 Dollar im Monat Mein Bruder, Daniel, der sieben Jahre jünger ist als ich, sagte mir neulich, dass er keine Lust hat zu investieren, weil er nicht viel Geld anlegen kann. Also sagte ich, lass uns ein paar Berechnungen...

-

6 Möglichkeiten, wie Eltern ihren Gen Z-Kindern helfen können, frühzeitig gute Kredite aufzubauen

6 Möglichkeiten, wie Eltern ihren Gen Z-Kindern helfen können, frühzeitig gute Kredite aufzubauen Wie können Eltern den jungen Amerikanern von heute beim Baukredit helfen? Hier sind ein paar wichtige Tipps. (iStock) Baukredite sind wichtig, um Kredite zu einem bezahlbaren Zinssatz aufnehmen zu k...

-

Was ist Standard and Poor’s (S&P)?

Was ist Standard and Poor’s (S&P)? Standard &Poor’s ist ein amerikanisches Finanznachrichtenunternehmen, das als Geschäftsbereich von S&P Global tätig ist. S&P ist Marktführer in der Bereitstellung von Finanzmarktanalysen, insbesondere...