Was ist EBIT?

EBIT steht für E arnings B vor ich Interesse und T Achsen und ist eine der letzten Zwischensummen in der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernrechnungen eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum ausweist. Der Gewinn oder vor Nettoeinkommen. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wirdUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Bereitstellung von Dienstleistungen. In der Buchhaltung, die Begriffe "Verkauf" und.

Die Division des EBIT durch den Umsatz zeigt Ihnen die operative Marge, in Prozent ausgedrückt (z. B. 15% operative Marge). Die Marge kann mit den bisherigen operativen Margen des Unternehmens verglichen werden, die aktuelle Nettogewinnmarge und Bruttomarge des Unternehmens, oder an den Rand anderer, ähnliche Firmen, die in der gleichen Branche tätig sind.

EBIT-Formel

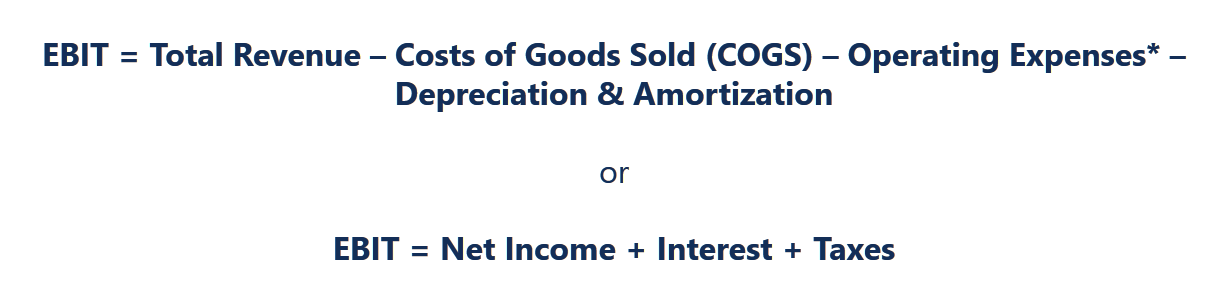

Das Ergebnis vor Zinsen und Steuern kann auf zwei Arten berechnet werden. Die erste besteht darin, mit dem EBITDA zu beginnen und dann die Abschreibungen und Amortisationen abzuziehen. Alternative, wenn ein Unternehmen die EBITDA-Kennzahl nicht verwendet, Betriebserträge können durch Subtrahieren von SG&ASG&ASG&A ermittelt werden und umfassen alle produktionsfremden Aufwendungen, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing (ohne ZinsenZinsaufwandZinsaufwand entsteht aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch, aber einschließlich Abschreibungen) vom Bruttogewinn.

Hier sind die beiden EBIT-Formeln:

EBIT =Nettogewinn + Zinsen + Steuern

EBIT =EBITDA – Abschreibungs- und Amortisationsaufwand

Am einfachsten ist es, mit dem Nettoeinkommen zu beginnen und Zinsen und Steuern hinzuzufügen. da diese Posten immer in der Gewinn- und Verlustrechnung ausgewiesen werden. Abschreibungen dürfen bei einigen Unternehmen nur in der Kapitalflussrechnung ausgewiesen werden.

Stellvertreter für freien Cashflow

Das Ergebnis vor Zinsen und Steuern kann in einigen Branchen als Proxy für den freien Cashflow verwendet werden – es funktioniert gut, solange es auf stabile, reife Unternehmen mit relativ konstanten Investitionsausgaben. Die EBIT-Kennzahl ist eng mit dem freien Cashflow verknüpft Free Cash Flow (FCF) Der Free Cash Flow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist:verfügbare Barmittel werden nach Ermessen verteilt. (FCF).

FCF kann durch die folgende Formel ermittelt werden:

FCF =EBIT (1 – T) + D&A + Δ NWC – CapEx

Woher:

FCF =Freier Cashflow

T =Durchschnittlicher Steuersatz

Δ NWC =Veränderung des unbaren Betriebskapitals

CapEx =Investitionsausgaben

Um mehr zu lernen, Siehe unsere Leitfäden zu Cash FlowCash FlowCash Flow (CF) ist die Erhöhung oder Verringerung des Geldbetrags eines Unternehmens, Institution, oder Einzelperson hat. In der Finanzwelt, der Begriff wird verwendet, um den Bargeldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF und Free Cash Flow Free Cash Flow (FCF) Der Free Cash Flow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist:verfügbare Barmittel werden nach Ermessen verteilt.

EV/EBIT-Multiple

Der EV/EBITDA-Multiplikator wird häufig in vergleichbaren Unternehmensanalysen verwendetVergleichbare UnternehmensanalysenDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen („Comps“) erstellen und enthält eine kostenlose Vorlage und viele Beispiele. ein Geschäft zu bewerten. Indem man den Enterprise Value (EV) des Unternehmens nimmt und ihn durch das jährliche Betriebseinkommen des Unternehmens teilt, Wir können ermitteln, wie viel Investoren bereit sind, für jede EBIT-Einheit zu zahlen.

Beispiel:

Ein Unternehmen meldete eine Marktkapitalisierung von 50 Millionen US-Dollar, eine Schuld von 20 Millionen Dollar, und Bargeld in Höhe von 10 Millionen US-Dollar. Das Unternehmen verzeichnete 2017 einen Nettogewinn von 4 Millionen US-Dollar, Steuern in Höhe von 1 Mio. USD, und Zinsaufwendungen von 1 Million US-Dollar. Wie hoch ist das EV/EBIT-Multiple 2017?

Lösung:

EV =50 Mio. $ + 20 Mio. $ – 10 Mio. $ =60 Mio. $

EBIT =4 Mio. $ + 1 Mio. $ + 1 Mio. $ =6 Mio. $

2017 EV/EBIT =10,0x

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Warum EBIT verwenden

Anleger verwenden das Ergebnis vor Zinsen und Steuern aus zwei Gründen:(1) es ist einfach zu berechnen, und (2) es macht Unternehmen leicht vergleichbar.

#1 – Es ist sehr einfach, mit der Gewinn- und Verlustrechnung zu berechnen, als Nettoeinkommen, Interesse, und Steuern werden immer ausgebrochen.

#2 – Es normalisiert die Erträge für die Kapitalstruktur des Unternehmens (durch Hinzurechnung der Zinsaufwendungen) und das Steuersystem, unter das es fällt. Die Logik hier ist, dass ein Eigentümer des Unternehmens seine Kapitalstruktur ändern (und damit normalisieren) und seinen Hauptsitz an einen Standort mit einem anderen Steuersystem verlegen könnte. Ob dies realistische Annahmen sind oder nicht, ist eine andere Frage, aber in der Theorie, beides ist möglich.

Mehr Ressourcen

Wir hoffen, dass dies ein hilfreicher Leitfaden für das Ergebnis vor Zinsen und Steuern war. einschließlich, wie berechnet man das, wofür es verwendet wird, und warum es für Investoren wichtig ist. Um Ihre Wissensdatenbank im Bereich Corporate Finance weiter auszubauen, empfehlen wir dringend diese verwandten CFI-Artikel und -Leitfäden:

- EBIT vs. EBITDAEBIT vs. EBITDA EBIT vs. EBITDA - zwei sehr gebräuchliche Kennzahlen, die in der Finanz- und Unternehmensbewertung verwendet werden. Es gibt wichtige Unterschiede, Vor-/Nachteile zu verstehen.

- BewertungsmultiplesMultiples-Analyse Die Multiples-Analyse ist eine Bewertungstechnik, die verschiedene Finanzkennzahlen von vergleichbaren Unternehmen verwendet, um ein Zielunternehmen zu bewerten.

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- So werden Sie ein erstklassiger FinanzanalystThe Analyst Trifecta® GuideDer ultimative Leitfaden, wie Sie ein erstklassiger Finanzanalyst werden. Möchten Sie ein Finanzanalyst von Weltrang sein? Möchten Sie branchenführende Best Practices befolgen und sich von der Masse abheben? Unser Prozess, genannt The Analyst Trifecta® besteht aus Analytik, Präsentation &Soft Skills

-

Was ist Portfoliovarianz?

Die Portfoliovarianz ist ein statistischer Wert, der den Streuungsgrad der Renditen eines Portfolios bewertet. Es ist ein wichtiges Konzept in der modernen Anlagetheorie. Auch wenn die statistische Ke

-

Sollten Sie Bitcoin kaufen?

Jonathan Mohan hat eine eingespielte Antwort auf Leute, die ihn fragen, ob es Zeit ist, in Bitcoin zu investieren:Er ist weder für noch gegen den Kauf, bittet jedoch alle, daran zu denken, dass die Kr

-

Verlobungsring-Shopping:Was Sie wissen müssen, bevor Sie diesen Stein kaufen

Jedes Jahr, Millionen Amerikaner sind bereit, diese Frage zu stellen. Und der Valentinstag ist der letzte Anstoß, wenn sich die Verlobungssaison ihrem Ende nähert. Einige Veröffentlichungen deuten sog

-

US-Versicherer verwenden hohe Schätzungen, um Ansprüche gegen Coronaviren zurückzudrängen

US-Sach- und Unfallversicherer haben die Coronavirus-Pandemie als beispielloses Ereignis bezeichnet, dessen massive Kosten für kleine Unternehmen sie weder decken können noch müssen. Die Branche hat

Finanzen

- Wie Sie Ihre Ausgaben verfolgen (und warum Sie sollten)

- Was ist Management-Diskussion und -Analyse (MD&A)?

- Wie man mit Notsituationen im Ausland wie ein Profi umgeht

- Direkte Überprüfung der Autoversicherung:Betrachtet Fahrer mit hohem Risiko

- Finanzprognosen für Startups und kleine Unternehmen

- So erstellen Sie ein Vision Board für Ihre Finanzen

-

So erstellen Sie einen Budgetordner

So erstellen Sie einen Budgetordner Es passiert schon wieder. Es ist das Ende eines weiteren Monats und Sie sind sich nicht sicher, warum Sie bei Ihren monatlichen Finanzzielen Fortschritte erzielen können. Vielleicht haben Sie zu viel ...

-

So finden Sie Ihre neue Identität nach der Pensionierung

So finden Sie Ihre neue Identität nach der Pensionierung Die meisten Menschen arbeiten mindestens 35 Jahre, bevor sie sich entscheiden, in Rente zu gehen. Dies bietet genügend Zeit, damit der Job einer Person zu einem der stabilsten Teile ihrer Identität wi...

-

Was ist ein einmaliger Artikel?

Was ist ein einmaliger Artikel? In der Buchhaltung, ein einmaliger Posten ist ein seltener oder anormaler Gewinn oder Verlust, der im Jahresabschluss des Unternehmens ausgewiesen wird. die Bilanz, und die Kapitalflussrechnung. Diese...

-

Über Earthbound Trading Co. Stock

Über Earthbound Trading Co. Stock Über Earthbound Trading Co. Stock Die Earthbound Trading Company wurde gegründet, als zwei separate Unternehmen, Erdgebundener Handel und Romanze mit dem Stein, nach dem Tod des Besitzers zusammengel...