Was ist eine Anzahlung?

Eine Anzahlung ist eine erste nicht rückzahlbare Zahlung, die im Voraus für den Kauf eines hochpreisigen Gegenstands – wie z das Darlehen wird nach einem Tilgungsplan getilgt, in der Regel in gleichen monatlichen Raten. von einer Bank oder einem Finanzinstitut. Da der Kunde einen Teil des Kaufpreises im Voraus bezahlt, es gibt dem kreditgebenden Institut ein Gefühl der Sicherheit.

Eine Anzahlung wird hauptsächlich für Immobilienkäufe verwendet, wo Hauskäufer 5%-20% des Gesamtwertes des Kaufpreises zahlen. Der Restbetrag wird von der Bank gedeckt, oder ein Finanzinstitut, in Form einer HypothekHypothekEine Hypothek ist ein von einem Hypothekengeber oder einer Bank gewährtes Darlehen, das es einer Person ermöglicht, ein Eigenheim zu kaufen. Während es möglich ist, Kredite aufzunehmen, um die gesamten Kosten eines Eigenheims zu decken, Es ist üblicher, einen Kredit in Höhe von etwa 80 % des Eigenheimwertes abzusichern. Auch beim Autokauf ist eine Anzahlung üblich.

Zum Beispiel, Eine Wohnung mit zwei Schlafzimmern in Toronto kostet rund 1 Million US-Dollar bei einem Zinssatz von 2,49 % pro Jahr. Wenn der Bauherr von den Hausbesitzern eine Anzahlung von 20 % oder 200 US-Dollar verlangt, 000, der Käufer muss eine 30-jährige Hypothek in Höhe von 800 USD aufnehmen, 000 zu einem Zinssatz von rund 2,39 % pro Jahr.

Zusammenfassung

- Eine Anzahlung hilft dem Käufer, das Eigentum an der Immobilie oder dem Fahrzeug zu erlangen, und hilft ihm auch, die monatliche Zahlung für Hypothekenkapital und Zinsen zu reduzieren.

- Der Käufer kann durch Zahlung einer höheren Anzahlung einen niedrigeren Zinssatz erzielen. Dies liegt daran, dass das Risiko der Bank durch eine höhere Anzahlung reduziert wurde.

- Eine Anzahlung kann sich auch auf den Käufer auswirken, wenn der Preis der Immobilie in Zukunft sinkt, da dem Käufer beim Verkauf der Immobilie ein Verlust entstehen kann.

Erhalten einer guten Anzahlung

Im Folgenden sind einige der gebräuchlichen Möglichkeiten aufgeführt, wie ein Hauskäufer Geld für eine Anzahlung erhalten kann:

1. Verwenden Sie ein steuerfreies Sparkonto

Der Hauskäufer kann das auf einem steuerfreien Sparkonto gesparte Geld verwendenSparkontoEin Sparkonto ist ein typisches Konto bei einer Bank oder einer Kreditgenossenschaft, das es einer Person ermöglicht, sicher, oder bei Bedarf Geld abheben. Ein Sparkonto zahlt normalerweise einige Zinsen auf Einlagen, obwohl die Rate recht niedrig ist. gegenüber der Anzahlung.

2. Systematisch speichern

Wenn Sie jeden Monat einen festen Geldbetrag sparen, können Sie einen erheblichen Betrag für eine Anzahlung ansammeln.

3. Von Familienmitgliedern leihen

Der Hauskäufer kann sich Geld von Familienmitgliedern leihen und eine höhere Anzahlung leisten. Es wird dem Hauskäufer ermöglichen, einen niedrigeren Zinssatz zu sichern und die Zahlung einer Hypothekenversicherung zu vermeiden.

4. Nehmen Sie an einem Erstkäuferprogramm für Eigenheime teil

Das Programm bietet Erstkäufern einen Prozentsatz des Kaufpreises für die Anzahlung

Vorteile einer Anzahlung beim Hauskauf

Im Folgenden sind einige der Vorteile einer Anzahlung beim Hauskauf aufgeführt:

1. Niedrigere monatliche Zahlungen

Die Zahlung einer hohen Anzahlung verringert den Betrag der Hypothek/des Darlehens, der von der Bank aufgenommen werden muss. Dies führt zu einer geringeren monatlichen Rate (Teilbetrag und Zinsen) des Darlehens.

2. Vermeidung von privaten Hypothekenversicherungen

In einigen Ländern wie Kanada, wenn ein Käufer eine sehr geringe Anzahlung leistet – 5%, zum Beispiel – die Bank verlangt von ihnen, im Falle eines Zahlungsausfalls eine Bürgschaft/Sicherheit zu stellen. der Käufer muss eine Hypothekenversicherung abschließen, die das Kreditinstitut gegen den Ausfall des Käufers versichert.

3. Mehr Eigenkapital im Eigenheim

Eine Anzahlung von 20 % würde bedeuten, dass der Käufer 20 % der Immobilie besitzt, und das Kreditinstitut besitzt die restlichen 80 %.

Nehmen wir zum Beispiel an, dass nach fünf Jahren ein $100, 000 Haus ist jetzt 200 $ wert, 000, und der Käufer hat eine Anzahlung von 10 % ($10, 000). Beim Verkauf des Hauses, der Eigentümer muss das Darlehen von 90 USD zurückzahlen, 000, zusammen mit Interesse, und behält $110, 000 als Eigenkapitalbetrag.

Nachteile einer Anzahlung

Im Folgenden sind einige der Nachteile einer Anzahlung aufgeführt:

1. Weniger Geld für andere Kosten

Eine höhere Anzahlung bedeutet, dass weniger Geld für andere Ausgaben zur Verfügung steht, wie Umzugskosten, Renovierungen, oder das Haus dekorieren.

2. Mehr Zeit, um Geld zu sparen

Die Zahlung einer Anzahlung führt zum Aufbrauchen der Ersparnisse, was einige Zeit in Anspruch nehmen wird, um es wieder zu speichern.

3. Im Eigenkapital gebundenes Geld

Eine Anzahlung führt dazu, dass der Käufer einen Teil der Immobilie besitzt, was in der Zukunft zu Gewinnen führt, wenn die Immobilienpreise steigen. Jedoch, Die Immobilienpreise steigen allmählich, was viel Zeit in Anspruch nimmt. Somit, Geld, das in andere Finanzprodukte investiert werden könnte, ist sehr lange gebunden.

Auswirkung der Anzahlung auf die Zinssätze

Die Höhe der Anzahlung beeinflusst mehrere Faktoren. Zuerst, sie bestimmt, ob der Käufer eine private Hypothekenversicherung bezahlen muss, um eine niedrigere Anzahlung zu leisten. Eine Anzahlung wirkt sich auch auf den Zinssatz aus, der dem Käufer vom Kreditinstitut zur Verfügung gestellt wird. Eine größere Investition des Käufers könnte zu einem niedrigeren Zinssatz führen.

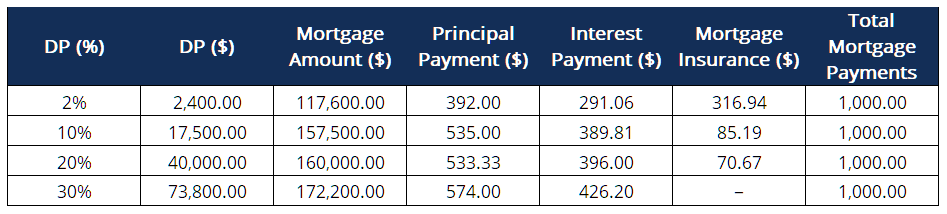

Die folgende Tabelle zeigt, wie eine höhere Anzahlung (DP) einem Käufer beim Kauf eines größeren Hauses helfen kann.

Wenn ein Käufer eine monatliche Zahlung von 1 $ leisten möchte, 000 auf die Hypothek (25-jährige Hypothek zu 2,97 % pro Jahr), mit einer Anzahlung von 2% oder $2, 400, Sie werden sich ein Haus für 117 Dollar leisten können, 600. Wegen der geringeren Anzahlung, von ihnen wird erwartet, dass sie eine Hypothekenversicherung in Höhe von rund 316,94 US-Dollar zahlen.

Jedoch, mit einer höheren Anzahlung, nicht nur der Hypothekenbetrag sinkt und wird bei einer Anzahlung von 30% oder mehr auf null, auch der Wert des Hauses, das sie sich leisten können, steigt.

Das obige Beispiel zeigt deutlich, wie wichtig es ist, eine höhere Anzahlung zu leisten.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)®Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- HauptzahlungHauptzahlungEine Hauptzahlung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung auf ein Darlehen, die den fälligen Restdarlehensbetrag verringert, nicht auf die Zahlung der Zinsen für das Darlehen anzuwenden.

- ZinsaufwandZinsaufwandZinsaufwand entsteht aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch

- RatenkreditRatenkreditEin Ratenkredit bezieht sich sowohl auf gewerbliche als auch auf private Kredite, die an Kreditnehmer vergeben werden und regelmäßige Zahlungen erfordern.

- SichteinlageEinlageneinlage Eine Sichteinlage ist Geld, das auf ein Bankkonto eingezahlt wird, wobei Geldmittel jederzeit auf Abruf abgehoben werden können. Der Einleger wird in der Regel

-

Wasserinvestitionen:5 Fonds, die Sie anzapfen sollten

Getty Images Die Nachhaltigkeit von Wasser gehört möglicherweise nicht zu den auffälligsten Krisen, denen unser Planet ausgesetzt ist. aber es ist sicherlich einer der wichtigsten. Einfach ausgedrüc

-

Von der alternativen Mindeststeuer (AMT) hart getroffen? Hier sind 6 Möglichkeiten, Ihre Schulden zu reduzieren

Die alternative Mindeststeuer (AMT) ist lästig. Sie denken, Sie sind mit Ihrer Steuererklärung fertig, nur um die Berechnungen für den AMT durchzuführen und feststellen, dass Sie mehr Steuern schulden

-

Der profitable Schritt, den wir machen müssen, während wir auf Impulse warten

DR. Barton, Jr. Der große Kampf des Marktes gerade jetzt, seine treibende Erzählung, liegt zwischen COVID-19 und den Aussichten auf eine neue, Multi-Billionen-Dollar-Runde. Die Aktien haben sich in

-

Soll ich eine Kreditkarte bekommen?

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

Finanzen

- Kreditüberprüfung von United Medical Credit:Ein Kreditgebernetzwerk für medizinische Kredite

- Was ist ein DRIP (Dividend Reinvestment Plan)?

- Was sind Registrierungsrechte?

- 5 Finanzberatung für neue Absolventen

- Wie man Kindern finanzielle Lektionen beibringt, während sie nicht in der Schule sind

- Was sind Black Swan-Events?

-

So überprüfen Sie eine Bankleitzahl

So überprüfen Sie eine Bankleitzahl Arbeiten mit ABA-Routingnummern Bankleitzahl einer Bank, oder Routing-Transit-Nummer, ist die Nummer, die verwendet wird, um die Bank zu identifizieren, von der die auf einem Scheck vermerkten Gelder...

-

So finden Sie staatliche Zuschüsse für Kinder mit besonderen Bedürfnissen

So finden Sie staatliche Zuschüsse für Kinder mit besonderen Bedürfnissen Lächelndes Kind im Rollstuhl im Schulflur. Zuschüsse für Kinder mit besonderen Bedürfnissen finden Sie auf Landes- und Bundesebene sowie in der Privatwirtschaft. Einige dieser Zuschüsse dienen Bildun...

-

So erstellen Sie ein Einzelpostenbudget

So erstellen Sie ein Einzelpostenbudget Erstellen Sie ein Werbebuchungsbudget Werbebuchungsbudgets helfen Unternehmen, Unternehmer und Haushaltsvorstände, um verfügbare Mittel zu verfolgen und zu überwachen, Einnahmen und Ausgaben nach Art...

-

Was ist Marktexposition?

Was ist Marktexposition? Das Marktengagement bezieht sich auf den absoluten Betrag der Mittel oder den Prozentsatz eines Portfolios, der in ein bestimmtes Wertpapier investiert ist, oder ein Bündel von Wertpapieren, die derse...