Was ist eine Direkteinzahlung?

Eine direkte Einzahlung kann als Zahlung direkt auf das Konto eines Zahlungsempfängers definiert werden. Die Zahlung kann anstelle der herkömmlichen Scheckeinreichung elektronisch von einem Konto auf ein anderes erfolgen. Direkteinzahlungen sind vor allem für Unternehmen üblich, da sie die Transaktion nutzen, um ihre Mitarbeiter zu bezahlen.

Die direkte Einzahlung kann auch für Steuerrückerstattungen verwendet werden. Sobald eine direkte Einzahlung auf das Konto des Zahlungsempfängers erfolgt ist, das Konto wird automatisch gutgeschrieben, und eine Freigabe für das Geld ist nicht erforderlich.

Um Zahlungen oder Überweisungen zu erleichtern, die als direkte Einzahlungen ausgeführt werden, Banken nutzen ein automatisiertes Clearinghouse. Die ClearingstelleClearinghouseEine Clearingstelle fungiert als Vermittler zwischen zwei beliebigen Unternehmen oder Parteien, die an einer Finanztransaktion beteiligt sind. Seine Hauptaufgabe besteht darin, sicherzustellen, dass die Transaktion reibungslos abläuft, wobei der Käufer die handelbaren Waren erhält, die er erwerben möchte, und der Verkäufer den richtigen bezahlten Betrag erhält, ist für die Koordinierung der Zahlungen zwischen den Finanzinstituten verantwortlich.

Zusammenfassung

- Eine direkte Einzahlung kann als Zahlung direkt auf das Konto eines Zahlungsempfängers definiert werden. Die Zahlung kann elektronisch von einem Konto zum anderen erfolgen, anstelle der traditionellen Scheckeinreichung.

- Direkteinzahlungen sind vor allem für Unternehmen üblich, da sie die Transaktion nutzen, um ihre Mitarbeiter zu bezahlen. Sie können auch für Steuerrückerstattungen verwendet werdenNicht erstattungsfähige SteuergutschriftEine nicht erstattungsfähige Steuergutschrift ist eine Gutschrift, die auf zu zahlende Steuern angewendet wird und die die Verbindlichkeit eines Steuerzahlers nur auf ein Minimum reduziert. Mit anderen Worten, .

- Direkteinzahlungen sind eine bequemere und sicherere Methode für den Geldtransfer. da sie die Möglichkeit von Diebstahl oder Verlust von Schecks oder Bargeld ausschließen, da die Einzahlung elektronisch erfolgt.

So funktioniert die Direkteinzahlung

Um zu verstehen, wie die Direkteinzahlung funktioniert, Hier ist ein Beispiel:

Unternehmen XYZ muss am 25 NS eines jeden Monats. Um den Prozess für das Unternehmen und die Mitarbeiter bequem und zeitnah zu gestalten, Das Unternehmen erhebt die Bankdaten seiner Mitarbeiter, um Direkteinlagen einzurichten.

Im Idealfall, am 24 NS , Unternehmen XYZ sendet die Lohnabrechnungsinstruktionen an die Bank, und die Bank sendet die Informationen dann an das Automated Clearing House (ACH)Automated Clearing House (ACH)The Automated Clearing House network, auch bekannt als ACH, ist ein Kanal der National Automated Clearing House Association (NACHA), welche Überweisungen – vorausgesetzt, der Vorgang dauert einen Werktag. Der ACH organisiert die Zahlungsanweisungen und stellt sicher, dass Zahlungen an die richtigen Banken und Konten erfolgen.

Sobald der ACH die Zahlung an die Banken der Mitarbeiter weiterleitet, die jeweiligen Banken erhalten die Zahlungsanweisungen und wickeln die Zahlung ab. Typischerweise der Vorgang kann ein bis fünf Werktage dauern. Nach der Begleichung der Zahlungen, die jeweiligen Banken schreiben die erhaltenen Mittel den Konten der Mitarbeiter gut.

Die Dauer oder Dauer des Verfahrens hängt von vielen Faktoren ab – wie dem zu überweisenden Betrag, die Banken (Überweisungen und Zahlungsabwicklung zwischen bestimmten Banken dauern länger als anderen), ob die direkte Einzahlung im Inland oder auf ein ausländisches Bankkonto erfolgt, etc. Um die Zahlungsabwicklung zu beschleunigen, Arbeitgeber können vorzeitige Direkteinzahlungen tätigen.

Andere Methoden der Direkteinzahlung

Obwohl Direkteinzahlungen typischerweise dem im angegebenen Beispiel dargestellten Prozess folgen, sie können auch über das Internet oder mobiles Banking abgewickelt werdenMobile BankingMobile Banking bezieht sich auf die Verwendung eines mobilen Geräts zur Durchführung von Finanztransaktionen. Der Service wird von einigen Finanzinstituten bereitgestellt, durch die Durchführung von Überweisungen.

Vorteile von Direkteinzahlungen

1. Einfachere und schnellere Transaktionen

Mit der verfügbaren Direkteinzahlungsoption Transaktionen sind einfacher und schneller geworden. Eine direkte Einzahlung minimiert die Bankbesuche sowohl für den Zahler als auch für den Zahlungsempfänger. Überwiesene Gelder sind in der Regel sofort verfügbar oder die Bearbeitung nimmt nicht viel Zeit in Anspruch.

Direkteinzahlungen sind eine bequemere und sicherere Methode für den Geldtransfer. da sie die Möglichkeit von Diebstahl oder Verlust von Schecks oder Bargeld ausschließen, da die Einzahlung elektronisch erfolgt. Der Einsatz von Direkteinzahlungen minimiert zudem Scheckbetrug.

2. Effizienterer Lohnabrechnungsprozess

Für Unternehmen, die Verwendung der Direkteinzahlung erleichtert die Gehaltsabrechnung, da es die rechtzeitige Zahlung von Gehältern und/oder Löhnen ermöglicht, und es reduziert den Aufwand für die Buchhaltung, da keine Verzögerungen von Bargeldbewegungen auftreten, und Gelder werden direkt auf die Bankkonten des Mitarbeiters überwiesen.

Nachteile von Direkteinzahlungen

1. Cybersicherheitsbedrohungen

Ein zentrales Risiko im Zusammenhang mit Direkteinzahlungen ist die Cybersicherheit. Da Zahlungen elektronisch oder online erfolgen, sie sind anfällig für mögliche Cyberkriminalität. Jedoch, Banken und andere Finanzinstitute ergreifen Maßnahmen, um die Sicherheit und den Datenschutz jederzeit zu gewährleisten.

2. Bankkonto erforderlich

Ein weiterer Nachteil von Direkteinzahlungen ist die Tatsache, dass der Dienst keine Personen ohne Bankkonto aufnehmen kann. In Fällen, in denen der Empfänger kein Bankkonto verwendet, eine alternative Zahlungsmethode muss gefunden und vereinbart werden.

Ein Beispiel kann die Prepaid-Debitkarte Direct Express Debit MasterCard sein. Die Karte kann von Personen ohne Bankkonto verwendet werden, um Gelder zu erhalten und ist eine Zusammenarbeit zwischen dem US-Finanzministerium, Comerica-Bank, und MasterCard und dient den Empfängern des Bundes.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Depository Trust and Clearing Corporation (DTCC)Depository Trust and Clearing Corporation (DTCC)Die Depository Trust and Clearing Corporation (DTCC) ist eine in den USA ansässige Gesellschaft, die als zentralisierte Clearing- und Abwicklungsgesellschaft für verschiedene

- Girokonten im Vergleich zu SparkontenGirokonten im Vergleich zu SparkontenEin Bankkunde kann in Abhängigkeit von mehreren Faktoren wählen, ob er Girokonten oder Sparkonten eröffnen möchte. wie Zweck, Leichtigkeit des Zugangs, oder andere Attribute. Ein Girokonto ist eine Art Bankkonto, das für alltägliche Transaktionen verwendet wird. Es ist das einfachste Konto, das Banken, Kreditgenossenschaften, und kleine Kreditgeber bieten.

- Federal Deposit Insurance Corporation (FDIC)Federal Deposit Insurance Corporation (FDIC)Die Federal Deposit Insurance Corporation (FDIC) ist eine staatliche Einrichtung, die Einlagensicherung gegen Bankausfälle anbietet. Der Körper wurde geschaffen

- Fractional BankingFractional BankingFractional Banking ist ein Bankensystem, das von Banken verlangt, nur einen Teil des bei ihnen hinterlegten Geldes als Reserven zu halten. Die Reserven werden als Guthaben auf dem Konto der Bank bei der Zentralbank oder als Währung bei der Bank gehalten.

-

Die besten Sparkonten für Neugeborene

Mutter mit einem kleinen Baby. Die mit der Erziehung eines Kindes verbundenen Kosten können sowohl Anfänger als auch erfahrene Eltern überraschen. Um diese Kosten zu senken, Es gibt verschiedene Arte

-

Was sind Periodenkosten?

Periodenkosten sind Kosten, die nicht in der Bilanz eines Unternehmens aktiviert werden könnenBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanz

-

Was ist eine gute Kreditwürdigkeit für die Anmietung einer Wohnung?

Ihre Kreditwürdigkeit ist ein wichtiger Teil Ihrer Finanzgeschichte, der verwendet wird, um die Kreditwürdigkeit anzuzeigen. Die meisten Leute wissen, dass Sie einen guten Kredit benötigen, um ein Hau

-

Einzahlungszertifikat Vor- und Nachteile

CDs sind wie ein Sparschwein mit Zinsen, die man erst nach einer gewissen Zeit zerbrechen kann. Eine Einzahlungsbescheinigung, oder CD, ist ein Anlagevehikel, das von Banken angeboten wird, Sparkasse

Finanzen

- So vermeiden Sie eine Inflation des Lebensstils:9 wichtige Wege

- 9 Tipps zur Finanzplanung für Kleinunternehmer

- So schreiben Sie Ihre Geldgeschichte um

- 15 wichtige Finanzkennzahlen und KPIs für kleine Unternehmen

- Wie hoch ist das durchschnittliche Haushaltseinkommen in Amerika?

- Was ist eine mutmaßliche Hypothek?

-

Lebensstile der Reichen und Dummen

Lebensstile der Reichen und Dummen Es ist der erste April. Du weisst, was das bedeutet. Der Frühling ist da! Ihre Freunde und Familie ziehen Aprilscherze. Und meine Baumallergien treten mir in den Hintern. Jedes Jahr, Baumpollen machen...

-

Wie man mit Spielautomaten Geld verdient

Wie man mit Spielautomaten Geld verdient Während es selten ist, den Jackpot zu knacken, kleine Gewinne können sich schnell summieren. Während das Spielen von Spielautomaten oft eine lustige und unterhaltsame Erfahrung sein kann, viele Spiel...

-

Definition des gestaffelten Zinssatzes

Definition des gestaffelten Zinssatzes Die Faktoren, die die Zinsen beeinflussen, die ein Kreditnehmer zahlen muss, oder ein Kreditgeber verdient, sind viele. Für einen Investor, ein Sparer, der Bargeldhalter – nämlich Jeder, der einen Do...

-

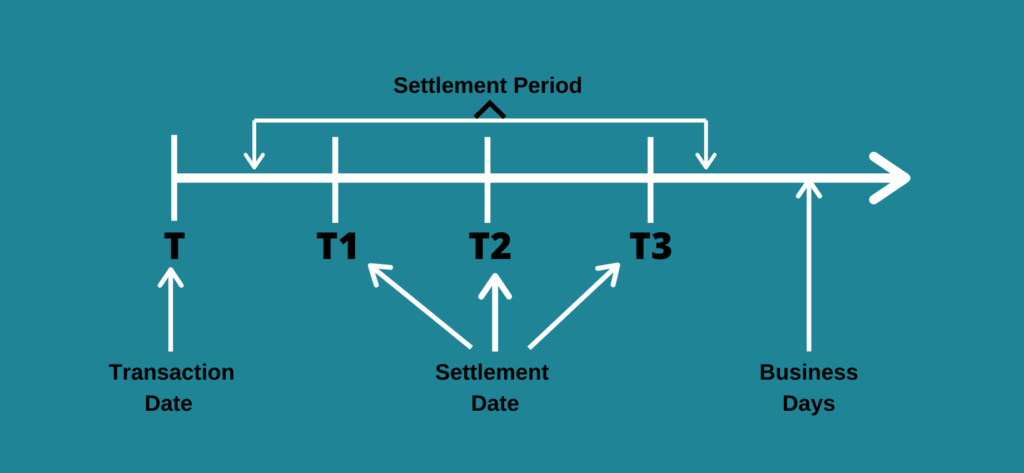

Was ist Abrechnungszeitraum?

Was ist Abrechnungszeitraum? Settlement Date ist ein in der Wertpapierbranche verwendeter Begriff, der sich auf den Zeitraum zwischen dem Transaktionsdatum, wenn eine Order ausgeführt wird, bis zum Settlement-Datum, wenn das Wert...