Was ist das Verhältnis von Nettoverschuldung zu EBITDA?

Die Nettoverschuldung zum Ergebnis vor Zinsen, Steuern, Abschreibungen, und Amortisationsquote (EBITDA) misst den finanziellen LeverageFinancial LeverageDer finanzielle Leverage bezieht sich auf den Betrag des geliehenen Geldes, das verwendet wird, um einen Vermögenswert zu kaufen, mit der Erwartung, dass die Einnahmen aus dem neuen Vermögenswert die Fremdkapitalkosten übersteigen. und die Fähigkeit eines Unternehmens, seine Schulden zu begleichenErstrangige und nachrangige Schulden Um vorrangige und nachrangige Schulden zu verstehen, Wir müssen zuerst den Kapitalstapel überprüfen. Capital Stack stuft die Priorität verschiedener Finanzierungsquellen ein. Vorrangige und nachrangige Schuldtitel beziehen sich auf ihren Rang im Kapitalstapel eines Unternehmens. Im Falle einer Liquidation, vorrangige Schulden werden zuerst ausgezahlt. Im Wesentlichen, Das Verhältnis Nettoverschuldung zu EBITDA (Debt/EBITDA) gibt einen Hinweis darauf, wie lange ein Unternehmen auf dem aktuellen Niveau operieren müsste, um seine gesamten Schulden zu begleichen. Das Verhältnis wird häufig von Ratingagenturen verwendetRatingagenturEine Ratingagentur bewertet die Finanzkraft von Unternehmen und staatlichen Stellen, insbesondere ihre Fähigkeit, Tilgungs- und Zinszahlungen zu leisten, um die Wahrscheinlichkeit eines Zahlungsausfalls eines Unternehmens zu bestimmen.

Formel

Die Formel des Schulden-zu-EBITDA-Verhältnisses lautet wie folgt:

Woher:

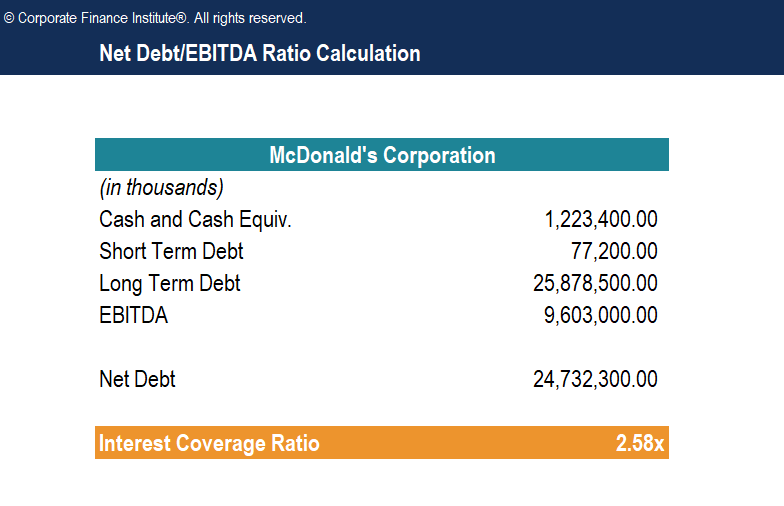

- Nettoverschuldung wird berechnet als kurzfristige Schulden + langfristige Schulden – Zahlungsmittel und Zahlungsmitteläquivalente.

- EBITDA EBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele steht für Ergebnis vor Zinsen, Steuern, Abschreibungen, und Amortisation.

Praktisches Beispiel für die EBITDA-Ratio

Zum Beispiel, Die McDonald's Corporation hat für das am 31. Dezember endende Geschäftsjahr folgende Zahlen bekannt gegeben:2016:

Die Verschuldung gegenüber dem EBITDA von McDonald's wird wie folgt berechnet:

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage für das Verhältnis von Nettoschulden zu EBITDA herunter!

Interpretation

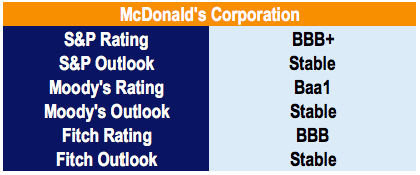

Analysten bevorzugen im Allgemeinen ein niedriges Verhältnis von Nettoverschuldung zu EBITDA, da es anzeigt, dass ein Unternehmen nicht übermäßig verschuldet ist und in der Lage sein sollte, seine Schulden zurückzuzahlen. Umgekehrt, wenn das Verhältnis Nettoverschuldung zu EBITDA hoch ist, es zeigt an, dass ein Unternehmen stark mit Schulden belastet ist. Diese Situation würde die Kreditwürdigkeit des Unternehmens senken und die Anleger würden, deshalb, höhere Anleiherenditen verlangen, um das höhere Ausfallrisiko zu kompensieren. Für McDonald's Corporation, Standard &Poor’s (S&P) hat ein Kreditrating von BBB+ vergeben, Moody’s hat ein Kreditrating von Baa1 vergeben. und Fitch hat ein Kreditrating von BBB zugewiesen:

Quelle:Informationen zu Capital IQCapIQCapIQ (kurz für Capital IQ) ist eine von Standard &Poor’s (S&P) entwickelte Market-Intelligence-Plattform. Die Plattform ist in vielen Bereichen der Unternehmensfinanzierung weit verbreitet, einschließlich Investmentbanking, Aktienforschung, Vermögensverwaltung und mehr. Die Capital IQ-Plattform bietet Recherche, Daten, und Analyse privater, 2018 öffentlich.

Allgemein, ein Verhältnis von Nettoverschuldung zu EBITDA von über 4 oder 5 gilt als hoch und wird als Warnsignal angesehen, das Rating-Agenturen beunruhigt, Investoren, Gläubiger, und Analysten. Jedoch, das Verhältnis variiert stark zwischen den Branchen, da sich jede Branche stark im Kapitalbedarf unterscheidet. Als Ergebnis, es wird am besten verwendet, um Unternehmen derselben Branche zu vergleichen. In einem Darlehensvertrag zwischen einem Unternehmen und einem Darlehensgeber Der Kreditgeber verlangt häufig, dass das Unternehmen unter einem bestimmten Verhältnis von Nettoverschuldung zu EBITDA bleibt.

Die zentralen Thesen

- Das Verhältnis Nettoverschuldung zu EBITDA misst die Fähigkeit eines Unternehmens, Schulden mit EBITDAEBITDAEBITDA oder dem Ergebnis vor Zinsen zu tilgen. Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele.

- Das Verhältnis wird häufig von Ratingagenturen verwendetRatingagenturEine Ratingagentur bewertet die Finanzkraft von Unternehmen und staatlichen Stellen, insbesondere ihre Fähigkeit, Tilgungs- und Zinszahlungen zu leisten, um einem Unternehmen eine Kreditwürdigkeit zu verleihen.

- Eine niedrige Quote wird bevorzugt und weist darauf hin, dass das Unternehmen nicht überschuldet ist.

- Eine hohe Quote weist auf eine hohe Verschuldung des Unternehmens hin, und möge, Folglich, zu einer niedrigeren Bonität führen (daher die Verpflichtung des Unternehmens, höhere Renditen für Anleihen anzubieten).

- Ein ideales Verhältnis von Schulden zu EBITDA hängt stark von der Branche ab, da sich die Branchen hinsichtlich des durchschnittlichen Kapitalbedarfs stark unterscheiden. Jedoch, ein Verhältnis von mehr als 5 ist normalerweise besorgniserregend.

- Um sicherzustellen, dass ein Unternehmen seine Schulden zurückzahlen kann, Kreditverträge enthalten typischerweise CovenantsDebt CovenantsDebt Covenants sind Beschränkungen, die Kreditgeber (Gläubiger, Gläubiger, Investoren) Kreditverträge abschließen, um die Handlungen des Kreditnehmers (Schuldners) einzuschränken. die die Spanne bestimmen, unter die das Verhältnis Nettoverschuldung/EBITDA eines Unternehmens fallen kann.

Verwandte Lektüre

Vielen Dank, dass Sie die Erklärung von CFI zum Verhältnis Nettoverschuldung zu EBITDA gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm und andere Schulungen für Finanzfachleute. Um mehr zu erfahren und Ihre Karriere zu erweitern, Weitere relevante CFI-Ressourcen finden Sie weiter unten.

- Leverage RatiosLeverage RatiosEine Leverage Ratio gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Excel-Vorlage

- Debt CovenantsDebt CovenantsDebt Covenants sind Beschränkungen, die Kreditgeber (Gläubiger, Gläubiger, Investoren) Kreditverträge abschließen, um die Handlungen des Kreditnehmers (Schuldners) einzuschränken.

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Kann der Kindesunterhalt erhöht werden, wenn die Mutter nicht arbeitet?

Gerichte prüfen, ob eine arbeitslose Mutter Geld hat, wenn sie Unterstützungserhöhungen in Betracht ziehen. Die Scheidungsrate in den USA beträgt 50 Prozent. wie aus den Daten von 2010 der Centers fo

-

78 % der Arbeitnehmer planen, nach einem Saisonjob zu suchen. Hier ist, warum Sie sollten, Auch

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Partner Up:Wie Pairs Trading mit Marktbeziehungen und Korrelationen funktioniert

Haben Sie sich schon einmal mitten in einer „typischen“ Marktsituation befunden, die sich plötzlich nicht mehr so typisch anfühlte? Wenn ja, Sie könnten erwägen, eine der ausgefeilteren Marktstrateg

-

So berechnen Sie das Risikorisiko

Die Risiko-Exposure-Berechnung hilft Ihnen, Risiko und Rendite abzuwägen. Risiko gehört für Anleger zum Alltag. Auch eidgenössisch versicherte Einlagenzertifikate haben ein Zinsrisiko, Dies bedeutet,

Finanzen

- Warum sind Birkin Bags so teuer

- Glauben Sie nicht, dass die Sozialversicherung es gibt, wenn Sie in Rente gehen? Hier ist, was zu tun ist

- Hypothekenentlastungsprogramme:So finden Sie eines, für das Sie sich qualifizieren können

- Was ist Vorauskasse?

- Projektfinanzierung – Eine Einführung

- Was ist der japanische Yen (JPY)?

-

So bezahlen Sie Rechnungen, wenn Sie im Gefängnis sind

So bezahlen Sie Rechnungen, wenn Sie im Gefängnis sind Es gibt Schritte, die Sie unternehmen können, um Ihre Finanzen zu schützen, während Sie im Gefängnis sind. Inhaftiert zu werden ist auf keiner Ebene einfach, Es gibt jedoch Schritte, die Sie unterneh...

-

Wie ich mit Angst umgehe

Wie ich mit Angst umgehe Einer meiner Freunde hatte vor kurzem plötzliche Angstanfälle. Da er wusste, dass ich auch dort war, er fragte mich:„Wie gehen Sie mit Angst um?“ Das ist eine gute Frage. In der Vergangenheit, Ich s...

-

Was bedeutet Lastschrift auf einem Kontoauszug?

Was bedeutet Lastschrift auf einem Kontoauszug? Überprüfen Sie Ihren Bankauszug. Wenn Sie Ihre finanzielle Situation selbst in die Hand nehmen möchten, Beginnen Sie damit, alles über Ihre Finanzkonten zu lernen. Wenn Sie Ihre Kontoauszüge erhalten...

-

Dollar vs. Welt:Reduzieren Sie den Lärm,

Dollar vs. Welt:Reduzieren Sie den Lärm, Hören Sie das Marktgeflüster Der bestplatzierte NBA-Spieler wird wahrscheinlich nicht für immer an der Spitze der Basketballwelt bleiben. Irgendwann, Alter übernimmt und seine Dominanz auf dem Platz ...