Was ist das Schulden-Einkommens-Verhältnis?

Die Debt-to-Income-Ratio (DTI) ist eine Kennzahl, die von Gläubigern verwendet wird, um die Fähigkeit eines Kreditnehmers zu bestimmen, seine Schulden zu begleichen und Zinszahlungen zu leisten. Die DTI-Quote vergleicht die monatlichen Schuldenzahlungen einer Person mit ihrem monatlichen Bruttoeinkommen. Es umfasst alle Einkünfte. Es ist ein wichtiger Indikator, den Kreditgeber verwenden, um die Fähigkeit einer Person zu messen, monatliche Zahlungen zurückzuzahlen und zusätzliche Schulden anzuhäufen.

Verstehen des Schulden-Einkommens-Verhältnisses

Die Schulden-Einkommens-Relation ist von größter Bedeutung für Gläubiger, die erwägen, einer Person eine Finanzierung zur Verfügung zu stellen. Eine höhere Quote ist für die Gläubiger ungünstig zu sehen, da es darauf hinweist, dass ein höherer Anteil des Einkommens einer Person für die monatlichen Schuldenzahlungen verwendet wird.

Zum Beispiel, eine DTI-Quote von 20 % bedeutet, dass 20 % des monatlichen Bruttoeinkommens der Person zur Bedienung der monatlichen Schuldenzahlungen verwendet werden. Das maximal akzeptable DTI-Verhältnis variiert je nach Kreditgeber. Als Richtlinie, vorzugsweise wird ein Verhältnis von weniger als 36% erreicht.

Front-End- vs. Back-End-Verhältnisse

Es gibt zwei Hauptformen des Schulden-Einkommens-Verhältnisses:

1. Front-End-Verhältnis

Die Front-End-Ratio gibt an, wie viel Prozent des Einkommens für die Miete verwendet werden, Hypothekenzahlungen, Grundsteuern, Gefahrenversicherung, und Hypothekenversicherung.

2. Back-End-Verhältnis

Die Back-End-Ratio gibt den Prozentsatz des Einkommens an, der für alle wiederkehrenden Schuldenzahlungen (einschließlich der oben genannten) verwendet wird. Zusätzliche Zahlungen werden hinzugefügt, wie Kreditkarte, Autokredit, Studiendarlehen, und Kindergeldzahlungen.

Gesamt, die Front-End-Ratio hilft dabei, den Anteil des Einkommens zu messen, der für die Wohnkosten verwendet wird, während die Back-End-Ratio den Anteil des Einkommens misst, der für alle Kosten verwendet wird.

Schulden-Einkommens-Verhältnis im Kreditanalyseprozess

Die Schulden-Einkommens-Relation wird im Rahmen der Kreditanalyse verwendet. Es bestimmt das Kreditrisiko oder das Ausfallrisiko eines potenziellen Kreditnehmers. Verfahren zur Ermittlung des KreditrisikosKreditrisikoKreditrisiko ist das Verlustrisiko, das aus der Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich, eines Individuums. Es ist wichtig sich das zu merken, zum Beispiel, eine Person mit einer DTI-Quote von 15 % hat nicht unbedingt ein geringeres Kreditrisiko als eine Person mit einer DTI-Quote von 25 %.

Die DTI-Quote ist nur ein Teil der Bonitätsbewertung einer Person; Um das Kreditrisiko einer Person richtig zu bestimmen, muss eine gründliche Kreditanalyse durchgeführt werden.

Formel für die Schulden-Einkommens-Relation

Woher:

- Monatliche Schuldenzahlungen beziehen sich auf monatliche Rechnungen wie Miete/Hypothek, Autoversicherung, KrankenversicherungHMO vs. PPO:Was ist besser?Um die beste Gesundheitsversorgung zu erhalten, müssen Sie sich oft zwischen HMO oder PPO entscheiden. Sie müssen in der Lage sein, eine fundierte Entscheidung darüber zu treffen, welcher Plan am besten funktioniert., Kreditkarten, Studiendarlehen, Arztrechnungen, Zahnarztrechnungen, Autokredite, Kindergeldzahlungen, und andere Zahlungen.

- Bruttoeinkommen ist das Einkommen einer natürlichen Person vor Steuern und anderen Abzügen.

Praxisbeispiel

Eine Person zahlt derzeit 2 USD, 000 pro Monat für ihre Hypothek, 100 $ für die Autoversicherung, und $500 an anderen Schulden. Wenn das monatliche Bruttoeinkommen dieser Person 4 US-Dollar beträgt, 500, Wie hoch ist das Verhältnis von Schulden zu Einkommen?

DTI-Verhältnis =($2, 000 + 100 $ + 500 $) / 4 $, 500 x 100 = 57,78%

Methoden zur Senkung des Schulden-Einkommens-Verhältnisses

1. Verringern Sie die monatlichen Schuldenzahlungen

Durch die Minimierung der monatlichen Schuldenzahlungen, eine Person kann ihre Schulden-Einkommens-Relation verringern. Zum Beispiel, bei einem Studienkredit, eine natürliche Person hat die Möglichkeit, ihre Hauptschuld zurückzuzahlen, um die Höhe der berechneten Zinsen zu reduzieren.

Betrachten Sie ausstehende $50, 000 Studentendarlehen mit einem monatlichen Zinssatz von 1%. Szenario eins beinhaltet eine Person, die ihre Hauptschuld nicht zurückzahlt, während Szenario zwei eine Person beinhaltet, die 30 US-Dollar eingezahlt hat, 000 ihrer Hauptschuld.

Wie oben dargestellt, wenn eine Person einen größeren Teil ihrer Hauptschuld begleicht, die monatlichen Zinszahlungen sinken.

2. Bruttoeinkommen steigern

Durch die Erhöhung des Bruttoeinkommens eine Person kann ihre Schulden-Einkommens-Relation verringern. Die Methode ist selbsterklärend – da das Bruttoeinkommen im Nenner der Quote liegt, eine Person mit einem höheren Einkommen würde ihre Schulden-Einkommens-Relation senken.

Betrachten Sie zwei Szenarien mit einer monatlichen Schuldenzahlung von 1 USD. jeweils 500. Jedoch, das monatliche Bruttoeinkommen für Szenario eins beträgt 3 US-Dollar, 000, während das monatliche Bruttoeinkommen für Szenario zwei 5 US-Dollar beträgt, 000. Als solche das Verhältnis von Schulden zu Einkommen wäre wie folgt:

DTI-Verhältnis (Szenario eins) =$1, 500 / 3 $, 000 x 100 = 50%

DTI-Verhältnis (Szenario zwei) =$1, 500 / $ 5, 000 x 100 = 30%

Verwandte Lektüre

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Sehen Sie sich bitte die zusätzlichen relevanten CFI-Ressourcen unten an:

- KreditratingKreditratingEine Kreditwürdigkeit ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Regierung, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständig und innerhalb der festgelegten Fristen nachzukommen. Ein Bonitätsrating gibt auch die Wahrscheinlichkeit an, dass ein Schuldner ausfällt.

- HypothekHypothekEine Hypothek ist ein Darlehen – bereitgestellt von einem Hypothekengeber oder einer Bank –, das es einer Person ermöglicht, ein Haus zu kaufen. Während es möglich ist, Kredite aufzunehmen, um die gesamten Kosten eines Eigenheims zu decken, Es ist üblicher, einen Kredit in Höhe von etwa 80 % des Eigenheimwertes zu besichern.

- Loan CovenantLoan CovenantEin Loan Covenant ist eine Vereinbarung, die die Bedingungen der Kreditpolitik zwischen einem Kreditnehmer und einem Kreditgeber festlegt. Die Vereinbarung gibt Kreditgebern Spielraum bei der Kreditrückzahlung und schützt gleichzeitig ihre Kreditposition. Ähnlich, aufgrund der Transparenz der Vorschriften, Kreditnehmer haben klare Erwartungen an

- VorsteuergewinnVorsteuergewinnVorsteuergewinn, auch als Ergebnis vor Steuern bekannt, ist das Nettoeinkommen eines Unternehmens vor Abzug von Steuern.

-

Papiergeld reinigen

Sie können etwas Schmutz und Flecken vom Geld entfernen, wenn Sie vorsichtig sind. US-amerikanisches Papiergeld besteht zu 75 Prozent aus Baumwolle und zu 25 Prozent aus Leinen und nicht aus Zellstof

-

Was ist Bilanzmanipulation?

Die Manipulation des Jahresabschlusses bezieht sich auf die Praxis, kreative Buchhaltungstricks zu verwenden, um den Jahresabschluss eines Unternehmens widerzuspiegeln, wie die Leistung des Unternehme

-

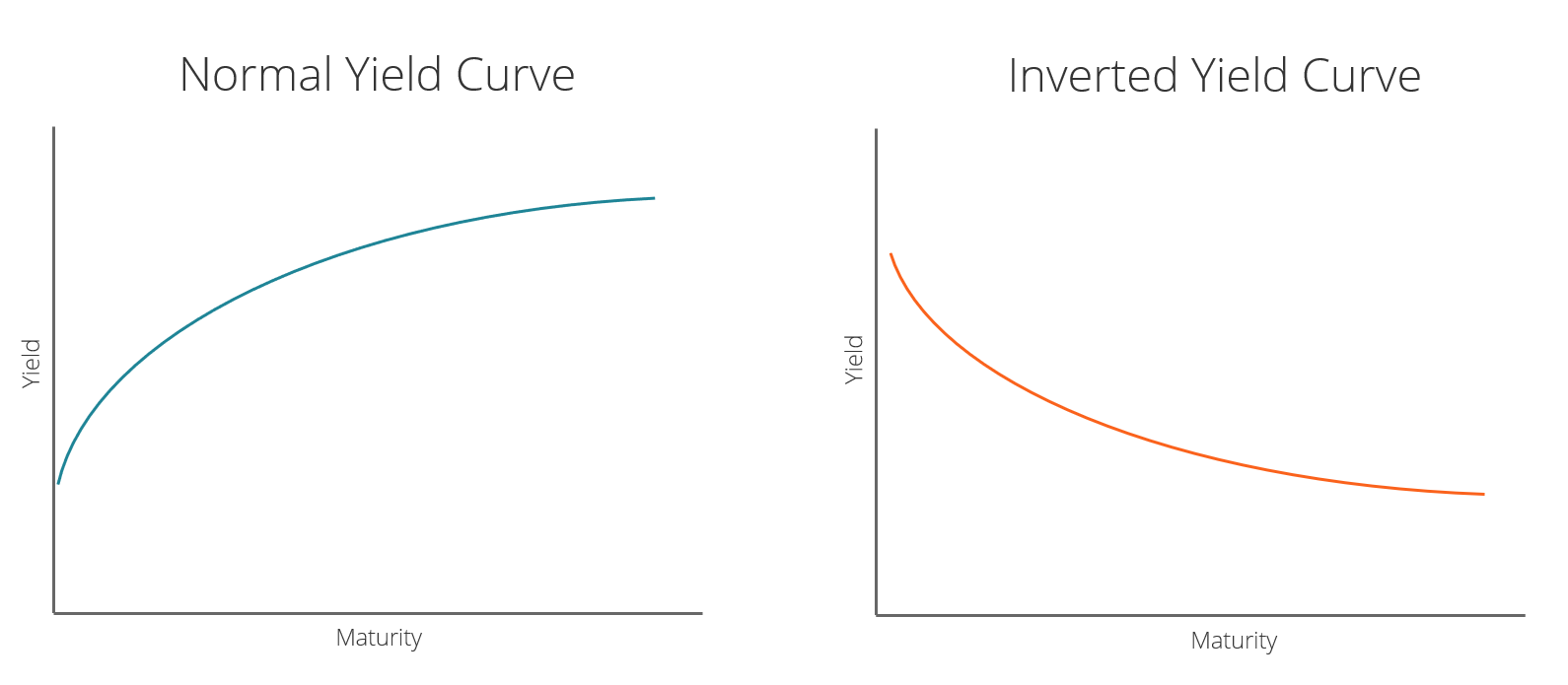

Was ist eine invertierte Zinskurve?

Eine invertierte Zinsstrukturkurve weist häufig auf eine Rezession oder einen wirtschaftlichen Abschwung hin. häufig das Ergebnis einer Phase negativer Aktivität auf der Grundlage des Bruttoinlandspro

-

Stimulus-Update:Die dritte Kindersteuergutschrift wird heute gezahlt, während der Gesetzgeber darum kämpft, diese Lebensader zu verlängern

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

Wie beeinflussen systemautomatisierte Handelsplattformen den Online-Handel?

Wie beeinflussen systemautomatisierte Handelsplattformen den Online-Handel? Die Welt erlebt allmählich, aber sicher Wellen der Transformation in verschiedenen Lebensbereichen. Das globale Finanzsystem ist voller Komplikationen, da weltweit mehrere Fälle von finanziellem Missm...

-

Kryptowährungspreise heute:Bitcoin gewinnt über 3% und wird bei etwa 47 $ gehandelt,

Kryptowährungspreise heute:Bitcoin gewinnt über 3% und wird bei etwa 47 $ gehandelt, 000 Laut den auf coinmarketcap.com verfügbaren Daten, Die globale Marktkapitalisierung für Kryptowährungen liegt bei 2,13 Billionen US-Dollar, was einem Anstieg von über 2 Prozent gegenüber dem Vor...

-

Der jüngste Ausverkauf an den Aktienmärkten lässt eine neue Große Rezession ahnen

Der jüngste Ausverkauf an den Aktienmärkten lässt eine neue Große Rezession ahnen Anfang Februar, Sorgen um Inflation und steigende Zinsen versetzten die globalen Finanzmärkte in Aufruhr, Dies führte zum größten Eintagesrückgang aller Zeiten beim Dow Jones Industrial Average. Inzwi...

-

Ally Invest-Aktionen – Bis zu $3, 000 Bonus für Neukunden

Ally Invest-Aktionen – Bis zu $3, 000 Bonus für Neukunden Eröffnen Sie jetzt ein Ally Invest-Konto, und erhalten Sie bis zu $3, 000 Bargeldbonus. Ally Invest wird durchweg als einer der führenden Online-Discount-Broker bewertet. mit erstklassigen Funktione...