Was ist eine Kreuzgarantie?

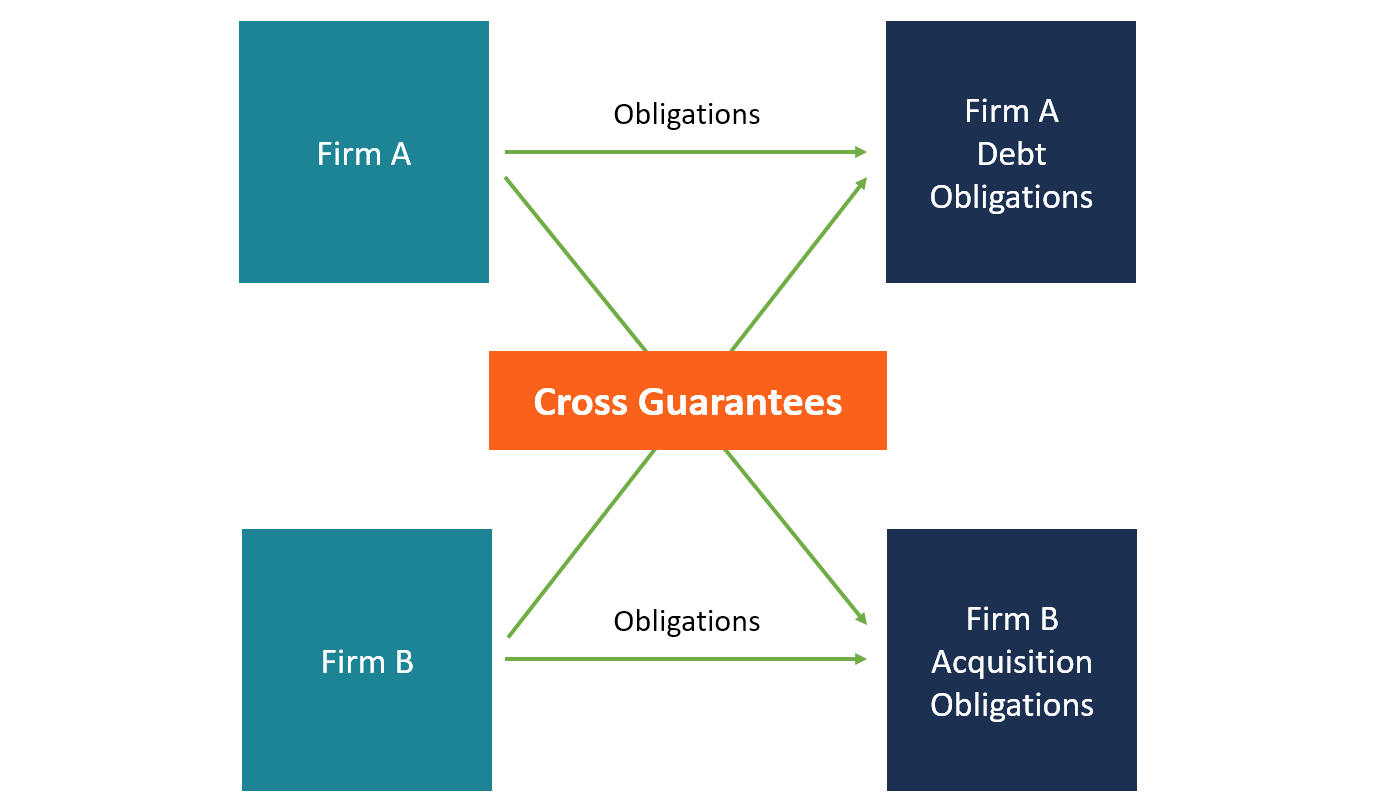

Eine Kreuzgarantie bezieht sich auf eine Vereinbarung zwischen zwei oder mehr verbundenen Unternehmen, um sich gegenseitig zu garantieren. Eine solche Garantie wird üblicherweise zwischen Unternehmen, die unter demselben Konzern tätig sind, oder zwischen einer Muttergesellschaft und ihren Tochtergesellschaften abgegeben. Eine Querbürgschaft schützt das Unternehmen, das eine Verbindlichkeit eingegangen ist (z. B. ein DarlehenÜberbrückungsdarlehenEin Überbrückungsdarlehen ist eine kurzfristige Finanzierungsform, die verwendet wird, um laufende Verpflichtungen zu erfüllen, bevor eine dauerhafte Finanzierung sichergestellt wird Ein Überbrückungskredit ist mit relativ hohen Zinssätzen verbunden und muss durch irgendeine Form von Sicherheiten abgesichert werden), damit er seine Vermögenswerte nicht verliert, wenn er seinen Verpflichtungen nicht nachkommt.

Nimmt ein Unternehmen einer Unternehmensgruppe einen Kredit von einer Bank auf und die anderen verbundenen Unternehmen stellen die Querbürgschaft, der Kreditgeber erhält die Zusicherung, dass das Darlehen zurückgezahlt wird. Wenn der Kreditnehmer Kapital- und Zinszahlungen nicht leistetZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch pünktlich der Kreditgeber kann von den Bürgen verlangen, das Darlehen im Namen des Kreditnehmers zurückzuzahlen.

So funktioniert eine Kreuzgarantie

In einem Garantievertrag, der Garantiegeber wird als „Garantiegeber“ bezeichnet, während die natürliche oder juristische Person, für die die Garantie übernommen wird, als „Gläubiger“ oder „Gläubiger“ bezeichnet wird. Die natürliche oder juristische Person, deren Zahlung durch die Bürgschaft gesichert ist, wird als „Auftraggeber“ oder „Schuldner“ bezeichnet. Für ein öffentliches UnternehmenPrivate vs. Public CompanyDer Hauptunterschied zwischen einem privaten vs. öffentlichen Unternehmen besteht darin, dass die Aktien eines öffentlichen Unternehmens an einer Börse gehandelt werden. während die Aktien eines Privatunternehmens dies nicht sind., die Aktionäre müssen möglicherweise einer Kreuzgarantie zustimmen, bevor diese wirksam werden kann.

Eine gegenseitige Garantie funktioniert unter anderem, wenn eine Muttergesellschaft und ihre TochtergesellschaftTochtergesellschaftEine Tochtergesellschaft (Tochtergesellschaft) ist eine Geschäftseinheit oder ein Unternehmen, das vollständig im Besitz eines anderen Unternehmens ist oder von diesem teilweise kontrolliert wird, als Elternteil bezeichnet, oder halten, Gesellschaft. Das Eigentum wird durch den Prozentsatz der Aktien bestimmt, die von der Muttergesellschaft gehalten werden, und dieser Eigentumsanteil muss mindestens 51 % betragen. die finanziellen Verpflichtungen des anderen garantieren. Die Muttergesellschaft verpflichtet sich, die Darlehensgeber zu zahlen, wenn die Tochtergesellschaft die vereinbarten Zahlungen nicht gemäß ihrer Vereinbarung mit einem Darlehensgeber leistet. Manchmal, Der Bürge kann sich dafür entscheiden, nur einen Teil des Darlehens zu bürgen.

Ebenfalls, wenn das Darlehen für ein Unternehmen zu groß ist, um es zu garantieren, Mehrere verbundene Unternehmen können anbieten, einen anteiligen Teil des Gesamtdarlehens abzudecken. Ist der Schuldner nicht in der Lage, die vereinbarten Rückzahlungen zu leisten, Jeder der Bürgen ist für die Erfüllung der Darlehensrückzahlung verantwortlich.

Garantievereinbarung

Eine Garantievereinbarung ist eine Vereinbarung, bei der sich ein Garantiegeber verpflichtet, die finanziellen Verpflichtungen eines anderen Unternehmens für den Fall zu übernehmen, dass dieses Unternehmen die Verpflichtungen zum vereinbarten Zeitpunkt nicht erfüllen kann. Die Vereinbarung umreißt auch die spezifischen Bereiche, die der Bürge verspricht, die Bürgschaft zu leisten, für den Fall, dass sie nicht das gesamte Darlehen garantiert.

Die Garantievereinbarung gibt dem Kreditgeber die Oberhand bei der Transaktion, und der Vertrag kann vor Gericht abgeschlossen werden. Im Wesentlichen, das Gericht kann die Garantievereinbarung als eine Bürgschaftsbürgschaft betrachten, die den Gläubiger für alle Verluste entschädigt, die aus der Nichterfüllung regelmäßiger Zahlungen des Auftraggebers resultieren. Deswegen, der Garantievertrag dient als zusätzliche Sicherheit.

Offenlegungspflichten für gegenseitige Garantien

Gemäß der Interpretation 45 des Financial Accounting Standards Board (FASB) Bürgen von finanziellen Verpflichtungen sind verpflichtet, solche Zusagen offenzulegen und zu dokumentieren. Der Garantiegeber ist verpflichtet, den beizulegenden Zeitwert der Garantie als Verbindlichkeit in seinen Büchern zu erfassen. Die Eintragung sollte zu Beginn des Zeitraums erfolgen, in dem das Unternehmen einem anderen die Bürgschaft gestellt hat. Jedoch, Interpretation 45 befreit bestimmte Arten von Unternehmen, B. Leasing- und Versicherungsgesellschaften, die im Rahmen ihrer gewöhnlichen Geschäftstätigkeit Garantien übernehmen.

Die FASB-Anforderung befreit auch Muttergesellschaften, die ihren Tochtergesellschaften eine Garantie geben, von der Bilanzierung solcher Zusagen als Verbindlichkeit. Die Muttergesellschaft muss jedoch, die Art der Garantie offenlegen, die maximale Haftung, wenn die Gesellschaft verpflichtet ist, die Schulden des Schuldners zu begleichen, und die Schritte, die der Bürge unternehmen wird, um das Geld vom Schuldner zurückzufordern. Sind der Bürge und der Schuldner unabhängige Unternehmen, die Transaktion ist in der Bilanz als Verbindlichkeit zu erfassen.

Praxisbeispiel einer Kreuzgarantie

ABC Company ist die Muttergesellschaft der XYZ Company. Die Tochtergesellschaft XYZ beabsichtigt, neue proprietäre Technologien für ihr Motorradmontagewerk zu erwerben. Die Technologie wird das Unternehmen etwa 10 Millionen US-Dollar kosten. Die NMN Bank hat bereits zugestimmt, die 10 Millionen US-Dollar an die Tochtergesellschaft XYZ zu leihen. unter der Bedingung, dass das Unternehmen eine Garantie von einem anderen Unternehmen erhält.

Als Ergebnis, XYZ wandte sich an seine Muttergesellschaft ABC als Bürge für das Darlehen. ABC stimmte dann dem Antrag zu und unterzeichnete eine Garantievereinbarung, in der der Garantiebetrag und die Garantiebedingungen festgelegt sind.

Downstream-Garantie vs. Upstream-Garantie

Downstream- und Upstream-Garantien sind die wichtigsten Formen von Quergarantien, an denen eine Muttergesellschaft und ihre Tochtergesellschaften beteiligt sind.

EIN Downstream-Garantie eine Garantie der Muttergesellschaft für ihre Tochtergesellschaft ist, um den Kreditgebern zu versichern, dass die Tochtergesellschaft ihren finanziellen Verpflichtungen nachkommt. Für den Fall, dass die Tochtergesellschaft ihre Darlehensrückzahlungen nicht leisten kann, die Muttergesellschaft verpflichtet sich, das Darlehen im Namen der Tochtergesellschaft zurückzuzahlen.

Auf der anderen Seite, ein Upstream-Garantie ist eine Form der Bürgschaft, bei der eine Tochtergesellschaft für die Schulden ihrer Muttergesellschaft bürgt. Eine vorgelagerte Garantie tritt auf, wenn die Muttergesellschaft nicht genügend Vermögenswerte besitzt, um sie als Sicherheit für ein Darlehen zu verpfänden, und die Vermögenswerte der Tochtergesellschaft zur Erweiterung ihrer Sicherheiten einbezieht.

Verwandte Lektüre

Vielen Dank, dass Sie die Erklärung von CFI zu einer Kreuzgarantie gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- ÜberbrückungsdarlehenÜberbrückungsdarlehenEin Überbrückungsdarlehen ist eine kurzfristige Finanzierungsform, mit der laufende Verpflichtungen erfüllt werden, bevor eine dauerhafte Finanzierung sichergestellt wird. Es bietet sofortigen Cashflow, wenn eine Finanzierung benötigt wird, aber noch nicht verfügbar ist. Ein Überbrückungskredit ist mit relativ hohen Zinsen verbunden und muss durch irgendeine Form von Sicherheiten besichert werden

- Debt CovenantsDebt CovenantsDebt Covenants sind Beschränkungen, die Kreditgeber (Gläubiger, Gläubiger, Investoren) Kreditverträge abschließen, um die Handlungen des Kreditnehmers (Schuldners) einzuschränken.

- FinanzierungskontingenzFinanzierungskontingenzFinanzierungskontingenz bezieht sich auf eine Klausel, die zum Ausdruck bringt, dass das Angebot davon abhängig ist, dass der Käufer eine Finanzierung für die Immobilie sicherstellt.

- Persönlicher GoodwillPersönlicher GoodwillPersönlicher Goodwill ist der immaterielle Wert, der sich aus den Bemühungen oder dem Ruf eines Geschäftsinhabers oder einer anderen Person ergibt. Dies bedeutet, dass der Wert nur mit der Person verbunden ist, die in einer Organisation arbeitet, und nicht mit dem Unternehmen selbst. Im Rechnungswesen und Finanzwesen, Goodwill ist ein immaterieller Vermögenswert

-

Was ist effektives Schreiben? Eine Definition

Die meisten von uns denken, dass es beim effektiven Schreiben um Grammatik geht, Interpunktion, und Rechtschreibung. Das ist nicht wahr. Beim Schreiben geht es darum, ins Schwarze zu treffen, was au

-

Warum ich meine Lieblingsbücher mehrmals im Jahr lese

Vor ungefähr vier Jahren habe ich beschlossen, jedes Jahr 100 neue Bücher zu lesen. Diese Angewohnheit habe ich bis vor kurzem beibehalten. Ich habe aufgehört, zwei neue Bücher pro Woche zu lesen, w

-

Seien Sie vorsichtig, wenn Sie Ihr Budget auf diese Weise reduzieren

Fast ein Jahr nach einer Pandemie und einer langfristigen Wirtschaftskrise, viele von uns suchen immer noch nach intelligenten Möglichkeiten, den Gürtel enger zu schnallen. Sicher, Wir haben das Essen

-

Was ist Bitcoin? Eine Anleitung zur Kryptowährung

Das heutige Zeitalter ist das Zeitalter der Smartphones und der Digitalisierung. Jede Familie auf der Welt besitzt mindestens ein Smartphone und ist direkt oder indirekt an den digitalen Abläufen bete

Finanzen

-

Stimulus-Update:33 % der Amerikaner wollen, dass die neue Steuergutschrift für Kinder dauerhaft wird, Umfrage-Shows

Stimulus-Update:33 % der Amerikaner wollen, dass die neue Steuergutschrift für Kinder dauerhaft wird, Umfrage-Shows Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Sollte Chinas Verbot von Kryptowährungen Ihre Investitionspläne beeinflussen?

Sollte Chinas Verbot von Kryptowährungen Ihre Investitionspläne beeinflussen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So finden Sie einen Eintrag anhand einer MLS-ID-Nummer

So finden Sie einen Eintrag anhand einer MLS-ID-Nummer Die MLS, oder Mehrfacheintragungsdienst, ist eine Datenbank und ein Tool, um Immobilienmaklern zu helfen, Immobilien verkaufen und kaufen. Häuser werden durch MLS-Nummern identifiziert, und Personen, ...

-

Was ist die Beachhead-Strategie?

Was ist die Beachhead-Strategie? Die Brückenkopf-Strategie stammt aus den Leitfäden der MilitärstrategieStrategieUnternehmens- und Geschäftsstrategie. Lesen Sie alle CFI-Artikel und Ressourcen zur Geschäfts- und Unternehmensstrategie...