Was ist eine kontinuierlich zusammengesetzte Rendite?

Eine kontinuierlich zusammengesetzte Rendite ist das, was passiert, wenn die Zinsen einer Anlage berechnet und für eine unbegrenzte Anzahl von Zeiträumen auf das Konto reinvestiert werden. Die Zinsen werden auf dem Kapitalbetrag und den über die gegebenen Zeiträume angesammelten Zinsen berechnet und wieder in den Kassenbestand investiert.

Die regelmäßige Aufzinsung wird über bestimmte Zeitintervalle wie monatlich, vierteljährlich, halbjährlich und jährlich. Die kontinuierliche Verzinsung ist ein Extremfall dieser Art der Verzinsung, da sie Zinsen über eine unendliche Anzahl von Perioden berechnet. anstatt eine bestimmte Anzahl von Perioden anzunehmen. Der Unterschied zwischen den Zinsen, die durch die traditionelle Aufzinsungsmethode und die kontinuierliche Aufzinsungsmethode erzielt werden, kann erheblich sein.

Jährliche Compoundierung vs. kontinuierlich zusammengesetzte Rendite

Anleger berechnen den Zins oder die RenditeRate der RenditeDie Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen Zeitraum im Vergleich zu den Anschaffungskosten der Anlage, ausgedrückt in Prozent. In diesem Leitfaden werden die gebräuchlichsten Formeln für ihre Investitionen unter Verwendung von zwei Haupttechniken vermittelt:jährliche Aufzinsung und kontinuierliche Aufzinsung.

Jährliche Compoundierung

Jährliche Aufzinsung bedeutet, dass die Rendite einer Investition jedes Jahr berechnet wird, und es ist anders als einfaches Interesse. Die jährliche Aufzinsungsmethode verwendet die folgende Formel:

Gesamt =[Prinzip x (1 + Zinsen)] ^Anzahl der Jahre

Die Kapitalrendite ergibt sich durch Abzug des Kapitalbetrags von der Gesamtrendite nach obiger Formel.

Angenommen, Unternehmen ABC hat 10 US-Dollar investiert, 000 zum Kauf eines Finanzinstruments, und die Rendite beträgt 5 % für zwei Jahre. Deswegen, Die aus der Anlage von ABC für den Zweijahreszeitraum erzielten Zinsen betragen:

=[10, 000 x (1+0,05)^2

=(10, 000 x 1,1025)

=11, 025 – 10, 000

= 1 $, 025

Deswegen, Das Unternehmen ABC hat Zinsen in Höhe von 1 USD erhalten, 025 auf seine Investition von 10 $, 000 über zwei Jahre.

Kontinuierlich zusammengesetzte Rendite

Im Gegensatz zur jährlichen Aufzinsung die eine bestimmte Anzahl von Perioden umfasst, die Anzahl der Perioden, die für die kontinuierliche Compoundierung verwendet werden, ist unendlich zahlreich. Anstatt die Anzahl der Jahre in der Gleichung zu verwenden, Die kontinuierliche Compoundierung verwendet eine exponentielle Konstante, um die unendliche Anzahl von Perioden darzustellen. Die Formel für Kapital plus Zinsen lautet wie folgt:

Gesamt =Kapital x e^(Zinsen x Jahre)

Woher:

- e – die Exponentialfunktion, was 2,71828 entspricht.

Verwenden Sie das obige Beispiel für das Firmen-ABC, die Kapitalrendite kann bei kontinuierlichem Compoundieren wie folgt berechnet werden:

=10, 000 x 2,71828^(0,05 x 2)

=10, 000 x 1,1052

= 11, $ 052

Zinsen =$11, 052 – $10, 000

= 1 $, 052

Die Differenz zwischen der KapitalrenditeReturn on Investment (ROI)Return on Investment (ROI) ist ein Leistungsmaß, das verwendet wird, um die Rendite einer Investition zu bewerten oder die Effizienz verschiedener Investitionen zu vergleichen. bei kontinuierlicher Aufzinsung im Vergleich zu jährlicher Aufzinsung 27 USD (1 USD 052 – 1025 $).

Täglich, Monatlich, Vierteljährlich, und halbjährliche Compoundierung

Neben den jährlichen und kontinuierlichen Compoundierverfahren, Zinsen können auch in verschiedenen Zeitintervallen aufgezinst werden, z.B. täglich, monatlich, viertel- und halbjährlich.

Um die Compoundierung in verschiedenen Zeitintervallen zu veranschaulichen, Wir nehmen eine Anfangsinvestition von 1 USD, 000, der einen Zinssatz zahltZinssatzEin Zinssatz bezieht sich auf den Betrag, den ein Kreditgeber einem Kreditnehmer für jede gegebene Form von Schulden berechnet, im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. von 8%.

Tägliche Compoundierung

Die Formel für die tägliche Compoundierung lautet wie folgt:

=Auftraggeber x (1+Zinsen/365)^365

=1, 000 x (1 + 0,08/365) ^ 365

=1, 000 x (1 + 0,00022)^365

=1, 000 x (1.00022) ^ 365

=1, 000 x 1,0836

= 1 $, 083.60

Monatliche Aufzinsung

Die Formel für die monatlichen Intervalle lautet wie folgt:

=Auftraggeber x (1+Zinsen/12)^12

=1, 000 x (1+0,08/12) ^12

=1, 000 x [1+0,0067)^12

=1, 000 x (1.0067)^12

=1, 000 x (1.083)

= $ 1, 083.00

Vierteljährliche Aufzinsung

Die Formel für die vierteljährliche Aufzinsung lautet wie folgt:

=Kapital x (1 + Zinsen/4)^4

=1, 000 x (1 +0,08/4)^4

=1, 000 x (1 + 0,02)^4

=1, 000 x (1,02)^4

=1, 000 x 1,0824

= 1 $, 082.40

Halbjährliche Compoundierung

Die Formel für die halbjährliche Aufzinsung lautet wie folgt:

=Kapital x (1 + Zinsen/2)^2

=1, 000 x (1 + 0,08/2)^2

=1, 000 x (1 + 0,04)^2

=1, 000 x (1,04)^2

=1, 000 x 1,0816

= 1 $, 081.60

Fazit zu den Compounding-Intervallen

Aus den obigen Berechnungen wir können daraus schließen, dass alle Intervalle ein fast gleiches Interesse erzeugen, aber mit kleiner abweichung. Zum Beispiel, Die vierteljährliche Aufzinsung ergibt einen Zins von 82,40 USD, was etwas höher ist als die Zinsen, die durch die halbjährliche Aufzinsung von 81,60 USD erzielt werden.

Ebenfalls, die monatliche Rate ergibt einen Zins von $83, was etwas höher ist als die Zinsen, die durch vierteljährliche Zinssätze von 82,40 USD erzielt werden. Die tägliche Aufzinsung ergibt einen höheren Zins von 83,60 USD, was etwas höher ist als die Zinsen bei monatlichen Raten von 82,60 $.

Aus dem obigen Muster, wir können auch sagen, dass kleine Zinsintervalle zu höheren Zinssätzen führen als große Zinsintervalle.

Bedeutung der kontinuierlichen Compoundierung

Kontinuierliche Verzinsung bietet verschiedene Vorteile gegenüber einfachen ZinsenEinfache ZinsenEinfache Zinsformel, Definition und Beispiel. Der einfache Zins ist eine Zinsberechnung, die den Effekt der Aufzinsung nicht berücksichtigt. In vielen Fällen, Zinssätze mit jeder bestimmten Laufzeit eines Darlehens, aber bei einfachem Interesse, Es tut nicht. Die Berechnung des einfachen Zinses entspricht dem Kapitalbetrag multipliziert mit dem Zinssatz, multipliziert mit der Anzahl der Perioden. und regelmäßiges Zusammensetzen. Die Vorteile umfassen:

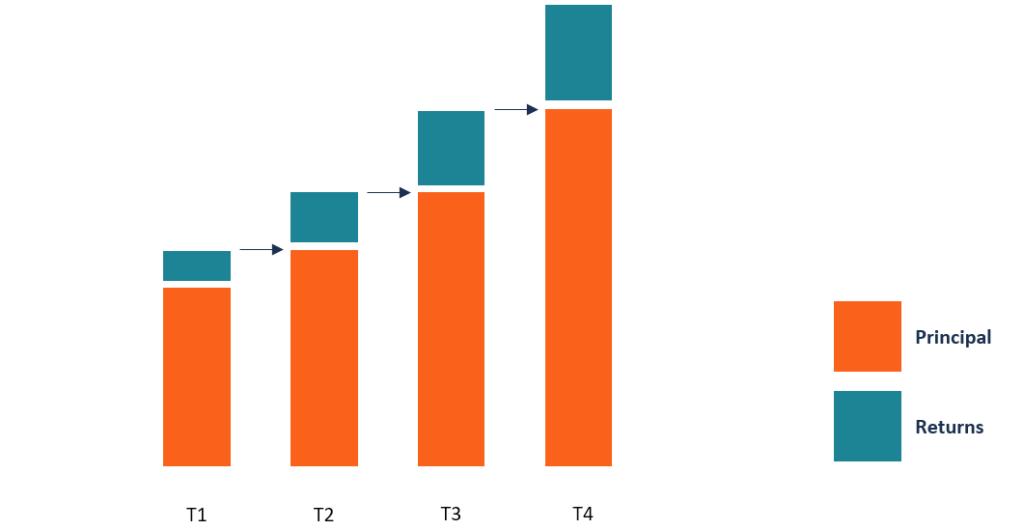

1. Gewinne dauerhaft reinvestieren

Einer der Vorteile der kontinuierlichen Aufzinsung besteht darin, dass die Zinsen über eine unbegrenzte Anzahl von Zeiträumen auf dem Konto reinvestiert werden. Es bedeutet, dass Anleger das kontinuierliche Wachstum ihrer Portfolios genießen, im Vergleich dazu, wenn sie monatlich Zinsen verdienen, vierteljährlich, oder jährlich mit regelmäßiger Compoundierung.

2. Der Zinsbetrag wird weiter wachsen

Beim kontinuierlichen Compoundieren sowohl das Interesse als auch das Prinzip wachsen weiter, was es einfacher macht, die Renditen langfristig zu vervielfachen. Andere Formen der Aufzinsung werden nur auf den Kapitalbetrag verzinst, und dieser Zins wird ausgezahlt, wenn er verdient wurde. Die Wiederanlage der Zinsen ermöglicht es dem Anleger, über eine unbegrenzte Anzahl von Zeiträumen exponentiell zu verdienen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zur kontinuierlich aufgezinsten Rendite gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Jahreszins (APR)Annual Percentage Rate (APR)Der Annual Percentage Rate (APR) ist der jährliche Zinssatz, den eine Person für ein Darlehen zahlen muss. oder die sie auf einem Depotkonto erhalten. Letzten Endes, Der effektive Jahreszins ist ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine natürliche oder juristische Person jährlich für das Privileg der Kreditaufnahme zahlt.

- Compound Annual Growth Rate (CAGR)CAGRCAGR steht für die Compound Annual Growth Rate. Es ist ein Maß für die jährliche Wachstumsrate einer Investition im Zeitverlauf, unter Berücksichtigung der Compoundierung.

- ZinsrechnerZinsrechnerZinsrechner zur Berechnung des effektiven Zinssatzes basierend auf der Anzahl der Perioden, Zinsart, und Anfangssaldobetrag.

- HauptzahlungHauptzahlungEine Hauptzahlung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung auf ein Darlehen, die den fälligen Restdarlehensbetrag verringert, nicht auf die Zahlung der Zinsen für das Darlehen anzuwenden.

-

Bewährte Ratschläge zu Dividendenaktien

Von Anna B. Wroblewska. Die Dividendenaktie, die alten Gläubigen der Aktienanlagewelt, mag auf den ersten Blick etwas langweilig erscheinen. Letztendlich, Dividenden generierende Unternehmen sind i

-

So helfen Sie Ihren erwachsenen Kindern, finanziell unabhängig zu werden

Wohnen Ihre erwachsenen Kinder noch zu Hause? Senden Sie Schecks an Ihre Söhne oder Töchter nach dem College, um ihnen zu helfen, ihre Studienkredite zu bezahlen, Autozahlungen, oder Handyrechnungen?

-

Wie man Urlaubsschulden abbezahlt:Eine Schritt-für-Schritt-Anleitung

Urlaubsschulden sind leicht anzuhäufen, Aber die Auszahlung kann Ihr Budget über Jahre hinweg verwüsten. Immer noch, Die Amerikaner scheinen mehr als bereit zu sein, es auf jeden Fall anzuhäufen. Eine

-

Was ist ein Wertberichtsformular?

Ein Wertberichtsformular ist ein Versicherungsbericht, der verwendet wird, um den Deckungsgrad von Handelsunternehmen mit sich ändernden Bestandswerten im Laufe der Zeit zu überwachen. Die ständigen B

Finanzen

-

Wie man gebrauchte Artikel zum Verkaufen bewertet

Wie man gebrauchte Artikel zum Verkaufen bewertet Egal, ob Sie versuchen, in Ihrem Haus Unordnung zu vermeiden oder Gegenstände zu verpfänden, Sie müssen schnell Geld verdienen. Sie möchten natürlich versuchen, den besten Preis für Ihre Sachen zu erz...

-

Was ist Kapitalerhaltung?

Was ist Kapitalerhaltung? Kapitalerhalt ist eine Anlagestrategie, die das Sparen fördert, d.h., Kapital zu erhalten und Wertverluste zu vermeiden. Die Strategie verfolgt einen konservativen Ansatz, um speziell in „sichere“ kur...

-

Anlagestrategien für Anfänger – So definieren Sie Ihre Anlageziele und beginnen zu investieren!

Anlagestrategien für Anfänger – So definieren Sie Ihre Anlageziele und beginnen zu investieren! Anlegern stehen heute mehr Anlagemöglichkeiten zur Verfügung, als noch vor wenigen Jahrzehnten dem durchschnittlichen Anleger zur Verfügung standen. Während es normalerweise eine gute Sache ist, mehre...

-

Was ist die ungedeckte Zinsparität (UIRP)?

Was ist die ungedeckte Zinsparität (UIRP)? Die ungedeckte Zinsparität (UIRP) ist eine Finanztheorie, die postuliert, dass die Differenz der Nominalzinssätze zwischen zwei Ländern gleich den relativen Wechselkursänderungen im selben Zeitraum is...