Was ist der Betakoeffizient?

Der Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers.Marktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Die Emittenten schaffen diese Instrumente ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. oder ein Anlageportfolio an Bewegungen des Gesamtmarktes. Wir können ein statistisches Risikomaß ableiten, indem wir die Renditen eines einzelnen Wertpapiers/Portfolios mit den Renditen des Gesamtmarktes vergleichen und den Risikoanteil ermitteln, der dem Markt zugeschrieben werden kann.

Systematisches vs. unsystematisches Risiko

Wir können uns das unsystematische Risiko als „aktienspezifisches“ Risiko und das systematische Risiko als „allgemeines Marktrisiko“ vorstellen. Wenn wir nur eine Aktie in einem Portfolio halten, die Rendite dieser Aktie kann im Vergleich zum durchschnittlichen Gewinn oder Verlust des Gesamtmarktes, wie er von einem großen Aktienindex wie dem S&P 500 widergespiegelt wird, stark schwanken. Da wir das Portfolio weiter erweitern, die Renditen des Portfolios werden nach und nach den Renditen des Gesamtmarktes angenähert. Da wir unser Aktienportfolio diversifizieren, das „aktienspezifische“ unsystematische Risiko wird reduziert.

Systematisches RisikoSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es ist ein nicht diversifizierbares Risiko. ist das zugrunde liegende Risiko, das den gesamten Markt betrifft. Große Veränderungen makroökonomischer Variablen, wie Zinssätze, Inflation, GDPBIP-FormelBruttoinlandsprodukt (BIP) ist der Geldwert, in Landeswährung, aller wirtschaftlichen Endprodukte und Dienstleistungen, die in einem Land während einer, oder Devisen, sind Veränderungen, die sich auf den breiteren Markt auswirken und die durch Diversifikation nicht vermieden werden können. Der Beta-Koeffizient setzt das systematische Risiko des „allgemeinen Marktes“ mit dem „aktienspezifischen“ unsystematischen Risiko in Beziehung, indem er die Änderungsrate zwischen den „allgemeinen“ und „aktienspezifischen“ Renditen vergleicht.

Das Capital Asset Pricing Model (CAPM)

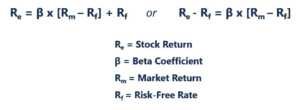

Das Capital Asset Pricing Model (CAPM) Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf dem Beta dieses Wertpapiers (oder CAPM) beschreibt die Renditen einzelner Aktien als Funktion der Gesamtmarktrenditen.

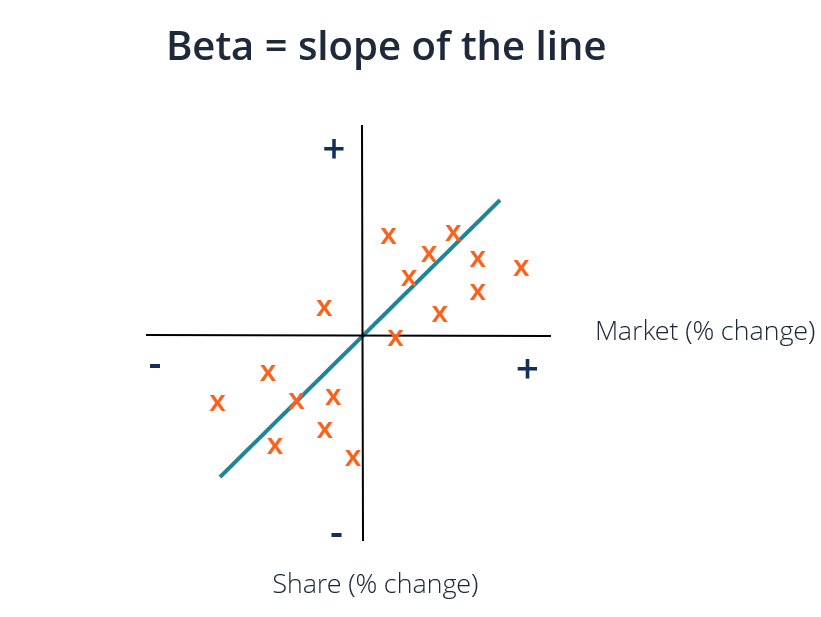

Jede dieser Variablen kann man sich vorstellen, indem man das Steigungs-Achsen-Gerüst verwendet, wobei Re =y, B =Steigung, (Rm – Rf) =x, und Rf =y-Achsenabschnitt. Wichtige Erkenntnisse aus diesem Rahmen sind:

- Es wird erwartet, dass ein Vermögenswert mindestens die risikofreie Rendite erwirtschaftet.

- Wenn das Beta einer einzelnen Aktie oder eines Portfolios gleich 1 ist, dann entspricht die Rendite des Vermögenswerts der durchschnittlichen Marktrendite.

- Der Beta-Koeffizient repräsentiert die Steigung der Linie der besten Anpassung für jedes Re – Rf (y) und Rm – Rf (x) Überschussrenditepaar.

In der Grafik oben, Wir haben die überschüssigen Aktienrenditen über die überschüssigen Marktrenditen aufgetragen, um die am besten passende Linie zu finden. Jedoch, Wir stellen fest, dass diese Aktie nach Berücksichtigung des risikofreien Zinssatzes einen positiven Intercept-Wert hat. Dieser Wert steht für Alpha, oder die von der Aktie erwartete zusätzliche Rendite, wenn die Marktrendite null beträgt.

So berechnen Sie den Beta-Koeffizienten

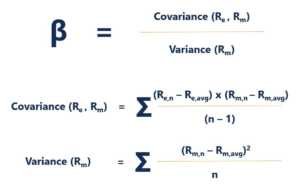

Um das Beta einer Aktie oder eines Portfolios zu berechnen, dividieren Sie die Kovarianz der Überschussanlagerenditen und Überschussmarktrenditen durch die Varianz der Überschussmarktrenditen über die risikofreie Rendite:

Vorteile der Verwendung des Beta-Koeffizienten

Eine der beliebtesten Anwendungen von Beta ist die Schätzung der Eigenkapitalkosten (Re) in Bewertungsmodellen. Das CAPM schätzt das Beta eines Assets basierend auf einem einzigen Faktor, das ist das systematische Risiko des Marktes. Die vom CAPM abgeleiteten Eigenkapitalkosten spiegeln eine Realität wider, in der die meisten Anleger über diversifizierte Portfolios verfügen, aus denen unsystematische Risiken erfolgreich wegdiversifiziert wurden.

Im Allgemeinen, CAPM und Beta bieten eine einfach zu verwendende Berechnungsmethode, die ein Risikomaß für viele Unternehmen mit unterschiedlichen Kapitalstrukturen und Fundamentaldaten standardisiert.

Nachteile der Verwendung des Beta-Koeffizienten

Der größte Nachteil bei der Verwendung von Beta besteht darin, dass es sich ausschließlich auf vergangene Renditen stützt und keine neuen Informationen berücksichtigt, die sich auf zukünftige Renditen auswirken könnten. Außerdem, da im Laufe der Zeit mehr Rückgabedaten gesammelt werden, das Maß der Beta-Änderungen, und folglich, auch die Eigenkapitalkosten.

Während das dem Markt inhärente systematische Risiko einen bedeutenden Einfluss auf die Erklärung von Vermögensrenditen hat, es ignoriert die unsystematischen Risikofaktoren, die für das Unternehmen spezifisch sind. Eugene Fama und Kenneth French fügten dem CAPM einen Größenfaktor und einen Wertfaktor hinzu. Verwendung firmenspezifischer Fundamentaldaten, um Aktienrenditen besser zu beschreiben. Dieses Risikomaß ist als französisches 3-Faktor-Modell von Fama bekannt.

Andere Ressourcen

CFI bietet die Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich für das CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) ist die Volatilität der Renditen eines Unternehmens, ohne die finanzielle Hebelwirkung zu berücksichtigen. Es berücksichtigt nur sein Vermögen.

- Die gewichteten durchschnittlichen KapitalkostenWACCWACC sind die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und stellen die gemischten Kapitalkosten einschließlich Eigenkapital und Fremdkapital dar.

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

-

Abenteuer beim Babysitten:Wie es ist, sich als Erwachsene um Kinder zu kümmern

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Vier Arten von externen Benutzern im Rechnungswesen

Der Jahresabschluss eines Unternehmens kann verwendet werden, um zukünftige Booms und Pleite vorherzusagen. Wenn Unternehmen Finanzinformationen für das Quartal oder das Jahr veröffentlichen, es neig

-

Italien stimmt über Verfassungsreform ab, aber es reicht möglicherweise nicht aus, um die Wirtschaft zu retten

Am 4. Dezember Italien wird über eine Verfassungsreform abstimmen, die von der amtierenden Regierung von Premierminister Matteo Renzi entworfen wurde. Es zielt darauf ab, die Art und Weise, wie die Re

-

Was ist die Bedeutung der monatlichen Bezüge?

Gehaltsabrechnungsmappe, die auf Schreibtisch legt. Gehalt ist ein juristischer Begriff, der in einem Arbeitsvertrag vorkommen kann. Es bezieht sich auf die Entschädigung für eine Anstellung oder für

Finanzen

- Was ist ein Barvorschuss und wie funktionieren sie?

- Überprüfung der Autokredite der Golden 1 Credit Union:Sparen Sie, wenn Sie das bevorzugte Händlernetz nutzen oder einen gebrauchten Enterprise-Mietwagen kaufen

- 19 wichtige Finanzkennzahlen für kleine Unternehmen, die es zu verfolgen gilt

- Erreichen Sie Ihre finanziellen Meilensteine

- Einfache Zufallsstichprobe

- Was sind High-Street-Banken?

-

Die 4 größten Fehler, die Sie beim Kauf von Polkadot machen können

Die 4 größten Fehler, die Sie beim Kauf von Polkadot machen können Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

6 Wege, wie Meditation dich zum Geldmeister machen kann

6 Wege, wie Meditation dich zum Geldmeister machen kann Könnten Sie sparen und mehr Geld verdienen, indem Sie einfach lernen, ruhiger und achtsamer zu sein? Es ist bekannt, dass regelmäßige Meditation eine Vielzahl von potenziellen gesundheitlichen Vorte...

-

Holen Sie sich Ihr Geld:Starten Sie Ihr Budget an einem Samstag

Holen Sie sich Ihr Geld:Starten Sie Ihr Budget an einem Samstag Wissen Sie, was ein großer Buzzkill ist? Wenn der Samstag kommt, und Ihre Kumpels wollen sich zu bodenlosen Mimosen versammeln – aber Ihr Bankguthaben geht gegen Null. Sie können es sich nicht nur lei...

-

Bitcoin ist jetzt in El Salvador „gesetzliches Zahlungsmittel“ – das bedeutet das

Bitcoin ist jetzt in El Salvador „gesetzliches Zahlungsmittel“ – das bedeutet das Am 7. September 2021, El Salvador war das erste Land, das Bitcoin als gesetzliches Zahlungsmittel eingeführt hat. Die Regierung ging sogar noch einen Schritt weiter, um die Verwendung der Kryptowähr...