Was sind die Geschäftsfelder einer Bank?

Die Hauptgeschäftsfelder einer Bank sind das Privatkundengeschäft, Großkundengeschäft, und VermögensverwaltungPrivate Wealth ManagementPrivate Vermögensverwaltung ist eine Anlagepraxis, die Finanzplanung, Steuerverwaltung, Vermögensschutz und andere Finanzdienstleistungen für vermögende Privatpersonen (HNWI) oder akkreditierte Anleger. Private Vermögensverwalter bauen eine enge Zusammenarbeit mit vermögenden Kunden auf, um ein Portfolio aufzubauen, das die finanziellen Ziele des Kunden erreicht. Während Banken für ihre verschiedenen Geschäftstätigkeiten unterschiedliche Namen haben können, sie haben immer noch die gleichen Geschäftsfunktionen wie diese drei Kategorien. Einige größere Banken haben auch Geschäftsfelder außerhalb der traditionellen drei, wie Treasury-Dienstleistungen oder Versicherungen. Jedoch, der umsatzRevenueRevenue ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Der von diesen Segmenten generierte Umsatz (auch als Umsatz oder Einkommen bezeichnet) ist im Vergleich zu den primären Segmenten gering.

Zusammenfassung

- Die drei Hauptgeschäftsfelder einer Bank sind das Privatkundengeschäft, Großkundengeschäft, und Vermögensverwaltung.

- Retail Banking oder Personal Banking beinhaltet Einlagen, Hypotheken, Kredite, und Kreditkarten.

- Das Großkundengeschäft ist mit Verkauf und Handel sowie Fusionen und Übernahmen verbunden.

- Die Vermögensverwaltung generiert Einnahmen durch Einzelhandelsmaklerdienste und Vermögensverwaltung.

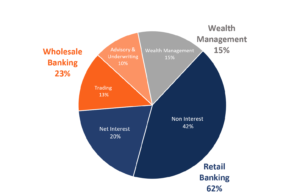

Umsatzverteilung nach Segmenten

Während die Umsatzverteilung pro Geschäftsfeld bei allen Banken unterschiedlich ist, die ungefähre Aufteilung nach Geschäftsbereichen sieht wie folgt aus:

Was ist das Retail-Banking-Segment?

Das Privatkundengeschäft ist der größte Gewinnbringer. Es ist das Segment, mit dem die meisten Menschen vertraut sind, da es Geschäfte umfasst, die in einer Bankfiliale stattfinden. Zu den Produkten des Privatkundengeschäfts gehören Einlagen, Kreditkarten, und Hypotheken. Dieses Segment wird auch als Personal Banking bezeichnet. wie es dem Einzelnen dient. Jedoch, es richtet sich auch an kleine gewerbliche Kunden.

Die Einnahmen aus dem Privatkundengeschäft werden in zins- und zinsunabhängige Quellen aufgeteilt. Der Zinsüberschuss macht rund 70 % der Einzelhandelsumsätze aus. Sie wird berechnet, indem die Zinsen von Hypotheken- und Kreditkarten abgezogen und die auf Einlagen gezahlten Zinsen abgezogen werden. Die zinsunabhängigen Erträge tragen rund 30 % zum Umsatz des Retail-Banking-Segments bei. Er berechnet sich aus der Differenz zwischen allen zinsunabhängigen Einnahmen und den Betriebsausgaben.

Die Einnahmen werden durch Kontogebühren generiert, Transaktions Gebühren, Kreditkartengebühren, und Deviseneinnahmen. Die Gebühren sind oft kleine Beträge und werden von den Kunden relativ unbemerkt. In diesem Abschnitt enthaltene Aufwendungen sind Ausgleichskosten und Infrastrukturkosten. Sie können bis zu 50 % des Einzelhandelsumsatzes einer Bank ausmachen.

Was ist das Wholesale-Banking-Segment?

Das Wholesale Banking ist das zweitgrößte Segment für Banken. Ein anderer Name für Wholesale Banking ist KapitalmärkteKapitalmärkteKapitalmärkte sind die Börsensystemplattform, die Kapital von Anlegern transferiert, die ihr überschüssiges Kapital an Unternehmen einsetzen möchten. Dieses Segment befasst sich mit Firmen- und institutionellen Kunden und ist mit dem Investment Banking verbundenInvestment BankingInvestment Banking ist die Abteilung einer Bank oder eines Finanzinstituts, die Regierungen Unternehmen, und Institutionen durch die Bereitstellung von Beratungsdienstleistungen für Underwriting (Kapitalbeschaffung) und Fusionen und Übernahmen (M&A). Investmentbanken fungieren als Vermittler. Zu den Aktivitäten gehören Unternehmenskredite, sales and tradingSales and TradingSales and Trading (S&T) ist eine Gruppe einer Investmentbank, die aus Verkäufern, die institutionelle Investoren mit Ideen und Möglichkeiten anrufen, und Händler, die Aufträge ausführen und Kunden beim Ein- und Ausstieg aus Finanzpositionen beraten. Vertrieb und Handel sind das Lebenselixier, das ein Wertpapierunternehmen ausmacht oder zerstört. und Fusionen und ÜbernahmenPurchase Accounting – Mergers &Acquisitions (M&A)Dieser Leitfaden behandelt die Rechnungslegung für Fusionen und Übernahmen. Bei einer Akquisition, ein Unternehmen kauft die Vermögenswerte eines anderen Unternehmens, identifizierbare Geschäftsfelder, oder Tochtergesellschaften. Bei einer Fusion, ein Unternehmen kauft ein anderes Unternehmen komplett auf. Das Geschäft im Wholesale-Banking-Segment macht in der Regel 15 bis 40 % des Gesamtumsatzes aus. Dies hängt maßgeblich von den Bank- und Marktbedingungen ab. Dieses Segment ist am schwierigsten zu prognostizieren und wird in der Regel mit einem niedrigeren Vielfachen bewertet. Die Schwierigkeiten bei der Prognose von Einnahmen ergeben sich aus der Volatilität der Märkte und der fehlenden Offenlegung bei Transaktionen.

Der Handel ist ein volatiler Vorgang, der 30 – 40 % des Großhandelsumsatzes ausmacht. Erträge entstehen durch realisierte und nicht realisierte Gewinne und Verluste aus dem Handel mit festverzinslichen Anlagen, Währungen, Waren, und Aktien. Ein weiteres Geschäft in diesem Segment sind Mergers &Acquisitions. Es ist sehr profitabel, da kein Kapitalbedarf besteht. Die Einnahmen hängen von den Gebühren ab, die in der Regel etwa 0,15 bis 1,5 % des Transaktionswertes betragen.

Was ist das Vermögensverwaltungssegment?

Vermögensverwaltung ist ein schnell wachsendes Segment für Banken. Die Umsätze werden durch Retail-Brokerage-Dienstleistungen und Asset Management generiert. Vermögensverwaltung wird normalerweise mit einem höheren MultipleComps bewertet - Comparable Trading MultiplesDie Analyse vergleichbarer Trading Multiples (Comps) beinhaltet die Analyse von Unternehmen mit ähnlichen operativen, Finanz- und Eigentumsprofile, um ein nützliches Verständnis von:Betrieb, Finanzen, Geburtsraten, Margentrends, Investitionen, Bewertungsmultiplikatoren, DCF-Annahmen, und Benchmarks für einen Börsengang als andere Segmente aus mehreren Gründen. Es ist rentabler aufgrund des geringeren Kreditbedarfs, es gibt eine geringere Volatilität, und größeres Wachstum. Das Wachstum wird auf die sich ändernde Bevölkerungsdemografie zurückgeführt. Da die Babyboomer beginnen, für den Ruhestand zu sparen, anstatt Kredite oder Hypotheken aufzunehmen, Der Schutz und die Steigerung der Ersparnisse werden immer wichtiger. Deswegen, Wealth Management wächst schneller als andere Geschäftsfelder.

Bei den Einnahmen, da ein Großteil des verwalteten Vermögens in Aktien investiert istEquityIn Finance, Eigenkapital ist der Marktwert der Vermögenswerte der Aktionäre nach Tilgung aller Schulden. In der Buchhaltung, Eigenkapital bezeichnet den Buchwert des Eigenkapitals in der Bilanz, das entspricht Vermögenswerten abzüglich Verbindlichkeiten. Der Begriff, "Eigenkapital", im Finanz- und Rechnungswesen kommt mit dem Konzept der fairen und gleichen Behandlung, Handelsprovisionen tragen zum Umsatz bei. In den letzten Jahren gab es mehr Handelsaktivitäten, was die Provisionen erhöht. Jedoch, Der kurzfristige Anstieg der Handelserträge ist aufgrund der Abhängigkeit von den Aktienmärkten eine wesentliche Quelle für Volatilität. Auf der anderen Seite, da verwaltungsbezogene Gebühren nicht von der Marktentwicklung abhängen, Die Volatilität nimmt nicht zu.

Berater, die starke Beziehungen zu vermögenden Kunden aufbauen und verwalten können, sind im Wealth-Management-Segment besonders wichtig. Da sowohl die Handelskommissionen als auch die Verwaltungsgebühren von der Anzahl der Kunden abhängen, Es ist wichtig, Berater einzustellen, die die Ziele des Kunden erfüllen können. Stärkere Beziehungen bedeuten auch, dass die Wahrscheinlichkeit, dass Kunden während eines Marktabschwungs abwandern, geringer ist. Es liegt an den Beratern, die Kunden davon zu überzeugen, der Bank auch dann noch zu vertrauen, wenn die Märkte nicht gut laufen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den Artikel von CFI über das Hauptgeschäftsfeld für Banken gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um Ihr Wissen weiter zu verbessern, Wir empfehlen die folgenden CFI-Ressourcen:

- Sales and TradingSales and TradingSales and Trading (S&T) ist eine Gruppe einer Investmentbank, die aus Verkäufern, die institutionelle Investoren mit Ideen und Möglichkeiten anrufen, und Händler, die Aufträge ausführen und Kunden beim Ein- und Ausstieg aus Finanzpositionen beraten. Vertrieb und Handel sind das Lebenselixier, das ein Wertpapierunternehmen ausmacht oder zerstört

- Investment BankingInvestment BankingDas Investment Banking-Handbuch des CFI. Dieser über 400 Seiten umfassende Leitfaden wird als echtes Schulungstool und als Bulge Bracket globaler Investmentbanken verwendet. Erfahren Sie alles, was ein neuer Investmentbanking-Analyst oder Associate wissen muss, um mit der Arbeit zu beginnen. Dieser Leitfaden und das Handbuch lehrt Buchhaltung, Excel, Finanzmodellierung, Bewertung,

- FinanzberaterFinanzberaterEin Finanzberater ist ein Finanzexperte, der Beratung und Beratung zu den Finanzen einer natürlichen oder juristischen Person anbietet. Finanzberater können Einzelpersonen und Unternehmen dabei helfen, ihre finanziellen Ziele schneller zu erreichen, indem sie ihren Kunden Strategien und Möglichkeiten zur Verfügung stellen, um mehr Vermögen zu schaffen

- Buy Side vs. Sale SideBuy Side vs Sell SideBuy Side vs Sell Side. Die Buy-Side bezieht sich auf Unternehmen, die Wertpapiere kaufen und Investmentmanager umfassen, Rentenfonds, und Hedgefonds. Die Verkaufsseite

-

7 Smart Money-Herausforderungen, die Sie völlig meistern können

Bist du bereit für eine Geldherausforderung? Wie wäre es mit mehreren? Mach keinen Fehler, Einige der folgenden Sparherausforderungen sind hart. Einige können Sie sogar ein wenig verrückt machen. Ab

-

Kann Blockchain,

eine sich schnell entwickelnde Technologie, kontrolliert werden? Das rasante Tempo des technologischen Wandels führt zu riesigen Wissenssprüngen, Innovation, neue Möglichkeiten und fast zwangsläuf

-

Wie berechnet man einen gleichgewichteten Index?

Gleich gewichtete Indizes machen es einfach, Gewinne und Verluste zu summieren. Ein Index enthält mehrere Wertpapiere, wie Aktien und Anleihen. Wenn Sie investieren, indem Sie einem Index folgen, Sie

-

Investieren Sie in Vermögenswerte – oder in Sachwerte?

Haben Sie jemals diese Werbespots im Fernsehen gesehen, die Ihnen sagen, wie viel Geld Sie „sparen“, wenn Sie deren Produkte oder Dienstleistungen kaufen? Es heißt, nur in Amerika kann eine Person sp

Finanzen

- Seniorenrabatte:Zu den glücklichen goldenen Jahren beitragen

- 9 Tipps, um finanziell frei zu sein und Ihr Haus abzubezahlen

- Was ist eine Stammaktie?

- Die rassische Wohlstandslücke und wie Sie sie ändern können

- Überprüfung der Geico-Autoversicherung:Große Auswahl an möglichen Rabatten

- Was ist die Aktionärsrendite?

-

Vermögensallokation – So diversifizieren Sie Ihr Anlageportfolio, um die Rendite zu maximieren und das Risiko zu minimieren

Vermögensallokation – So diversifizieren Sie Ihr Anlageportfolio, um die Rendite zu maximieren und das Risiko zu minimieren Die Vermögensallokation ist im Wesentlichen mit Omas altem Klischee verbunden:Lege nicht alle Eier in einen Korb. In finanzieller Hinsicht, Sie möchten nicht, dass der Großteil Ihres Anlageportfolios ...

-

Social Media verändert Ihre Ernährung

Social Media verändert Ihre Ernährung Wir können über den freien Willen streiten, was wir wollen, aber in Wahrheit, Menschen sind viel formbarer und überredungsfähiger, als wir zugeben möchten. Nur wenige Kulturstätten vermitteln dieses P...

-

Kosteneinsparungen berechnen

Kosteneinsparungen berechnen Als Verbraucher, Sie immer auf der Suche nach Möglichkeiten sind, beim Einkauf Geld zu sparen, was bedeutet, dass Sie den besten Preis erhalten, den Sie finden können. Manchmal, Sie müssen die Kostene...

-

Was ist die marginale Sparneigung (MPS)?

Was ist die marginale Sparneigung (MPS)? Die marginale Sparneigung (MPS) bezeichnet den Anteil des zusätzlichen verfügbaren Einkommens, der von einem Verbraucher gespart wird. Der MPS für jede Person spiegelt wider, wie viel man bereit ist z...