Was ist die Asset-Coverage-Ratio?

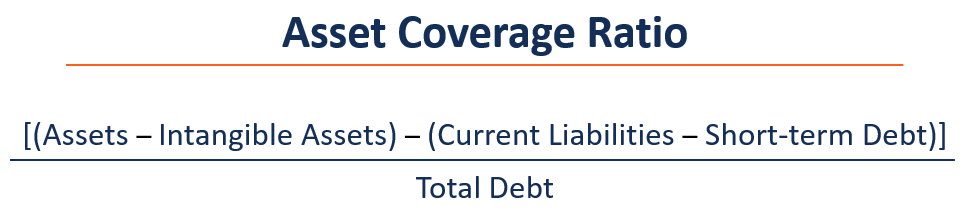

Die Asset Coverage Ratio ist eine Finanzkennzahl, die angibt, wie ein Unternehmen seine Schulden durch den Verkauf seiner Sachanlagen begleichen kann. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Sachanlagen sind. Die Kennzahl wird verwendet, um die Zahlungsfähigkeit eines Unternehmens zu bewerten und hilft Kreditgebern, Investoren, Verwaltung, Aufsichtsbehörden, usw. bestimmen, wie riskant ein bestimmtes Unternehmen ist. Der Vermögensdeckungsgrad berechnet sich wie folgt:

Je höher der Vermögensdeckungsgrad ist, desto geringer ist das Risiko des bewerteten Unternehmens. Das Verhältnis kann in vergleichbaren Unternehmensanalysen verwendet werdenVergleichbare UnternehmensanalysenDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen („Comps“) erstellen und enthält eine kostenlose Vorlage und viele Beispiele. um Unternehmen innerhalb der gleichen Branche zu vergleichen.

Verständnis der Asset-Abdeckungsquote

Zurück zur obigen Formel, der erste Teil des Zählers ist Vermögenswerte abzüglich immaterieller VermögenswerteImmaterielle Vermögenswerte gemäß IFRS, immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte ohne physische Substanz. Wie alle Vermögenswerte, immaterielle Vermögenswerte, und es bezieht sich auf physische Vermögenswerte und schließt nicht-physische Vermögenswerte wie Franchises, Warenzeichen, Urheberrechte, guten Willen, Wertpapiere, Verträge, und Patente. Der Grund für das Auslassen von immateriellen Vermögenswerten ist, dass sie nicht ohne weiteres bewertet oder verkauft werden können.

Der zweite Teil des Zählers sind die kurzfristigen Verbindlichkeiten abzüglich der kurzfristigen Schulden. Kurzfristige Verbindlichkeiten sind kurzfristige finanzielle Verpflichtungen, die typischerweise gegenüber Lieferanten geschuldet werden, aber nicht als Schulden gelten, da es sich nicht um eine verzinsliche Verbindlichkeit handelt. Der Grund für das Auslassen kurzfristiger Schulden im Zähler ist, dass die kurzfristigen Schulden im Nenner in der Gesamtschuld enthalten sind.

Der Nenner umfasst die Gesamtschuld, die sowohl kurzfristige als auch langfristige verzinsliche Verbindlichkeiten umfasst.

Schulden-Eigenkapital-Tradeoff

Vermögenswerte werden mit zwei Hauptkapitalquellen finanziert:Fremd- und Eigenkapital. Anleiheinvestoren müssen planmäßig Zinsen und Kapital gezahlt werden. Eigenkapitalinvestoren beziehen sich auf die Eigentümer des Unternehmens und erhalten nach Zahlung der Schuldner einen Residualgewinn.

Unternehmen finanziert mit weniger Eigenkapital und mehr Schulden durch weniger Gewinnanspruchsberechtigte höhere Eigenkapitalrenditen erzielen können. Jedoch, hohe Verschuldung führt zu einem erhöhten Agenturrisiko und Konkursrisiko.

Das Agenturrisiko beinhaltet den Interessenkonflikt zwischen Anteilseignern und Schuldnern. Das Management ist verpflichtet, im besten Interesse der Aktionäre zu handeln, und was im besten Interesse der Anteilseigner ist, ist für die Inhaber von Schuldtiteln möglicherweise nicht immer optimal.

Das Insolvenzrisiko ist das Risiko, dass ein Unternehmen seinen Verbindlichkeiten nicht nachkommen kann und gezwungen ist, Vermögenswerte zu liquidieren oder einige Vermögenswerte zu verkaufen, um die Verpflichtungen zu erfüllen. Es tritt normalerweise auf, weil ein Unternehmen unrentabel ist oder über schlecht verwaltetes Kapital verfügt.

Unternehmen finanziert mit weniger Schulden und mehr Eigenkapital einem reduzierten Insolvenzrisiko ausgesetzt sind, aber auch eine geringere Rendite für einzelne Anteilseigner, da die Erträge auf mehr Anteilseigner verteilt werden.

Nutzung der Asset Coverage Ratio

Der Vermögensdeckungsgrad ist sehr nützlich, um zu bestimmen, wie stark ein Unternehmen dem Insolvenzrisiko ausgesetzt istInsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zurückzuzahlen. Die Asset Coverage Ratio ist eine Solvabilitätskennziffer – d. h. sie misst die Fähigkeit, Verbindlichkeiten in der Zukunft zu decken.

Investoren, Gläubiger, Analysten, und andere Interessenträger verwenden den Vermögensdeckungsgrad, um die Finanzstabilität zu beurteilen, Kapitalverwaltung, Gesamtkapitalstruktur, und Risikograd eines Unternehmens. Eine hohe Quote aus der Sicht eines Investors oder Schuldners ist vorteilhaft, da sie zeigt, dass die Vermögenswerte höher sind als die Schulden. und dass das Unternehmen weniger Insolvenzrisiken ausgesetzt ist.

Auf der anderen Seite, ein Unternehmen möchte nicht, dass die Quote zu hoch ist, da dies darauf hindeuten kann, dass sie nicht genügend Schulden aufnimmt und die Renditen für die Aktionäre nicht maximiert.

Es gibt kein optimal Deckungsgrad des Vermögens. Das Verhältnis sollte im Kontext verwendet werden; sie sollte mit relevanten vergleichbaren Unternehmen verglichen und im Einzelfall bewertet werden.

Einschränkungen

Der Asset Coverage Ratio ist nützlich, um die Zahlungsfähigkeit eines Unternehmens schnell zu beurteilen. Jedoch, es kommt mit den folgenden Einschränkungen:

1. Vergleichbarkeit

Der Asset Coverage Ratio kann verwendet werden, um Unternehmen und das damit verbundene Risiko zu vergleichen. Jedoch, Unternehmen in verschiedenen Branchen oder in verschiedenen Phasen ihres Lebenszyklus können drastisch unterschiedliche Kapitalstrukturen annehmen, die einen Vergleich nicht möglich machen.

2. Genauigkeit

Die Bestandteile des Asset Coverage Ratio sind Posten aus der Bilanz eines Unternehmens. In den meisten Fällen, Die Posten werden zum Buchwert bewertet und spiegeln möglicherweise nicht den tatsächlichen aktuellen Marktwert oder Liquidationswert dieser Posten wider.

Der Marktwert oder LiquidationswertLiquidationswertLiquidationswert ist eine Schätzung des Endwertes, den der Inhaber von Finanzinstrumenten beim Verkauf oder Liquidation eines Vermögenswerts erhält. kann höher oder niedriger als der Buchwert sein. Im Falle einer Liquidation, Vermögenswerte sind in der Regel weniger wert, als sie normalerweise wären, da sie sofort entsorgt werden müssen. Daher, der Deckungsgrad der Vermögenswerte ist möglicherweise nicht ganz genau.

Mehr Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- FinanzkennzahlenFinanzkennzahlen werden unter Verwendung von Zahlenwerten aus Jahresabschlüssen erstellt, um aussagekräftige Informationen über ein Unternehmen zu erhalten

- SchuldendienstdeckungsquoteDie Schuldendienstdeckungsquote (DSCR) misst die Fähigkeit eines Unternehmens, seine Betriebseinnahmen zur Rückzahlung aller seiner Schulden zu verwenden. einschließlich der Tilgung von Kapital und Zinsen sowohl auf kurzfristige als auch auf langfristige Schulden.

- ZwangsverkaufswertZwangsverkaufswertEin Zwangsverkaufswert ist die Schätzung des Betrags, den ein Unternehmen erhalten würde, wenn es seine Vermögenswerte während eines unvorhergesehenen oder unkontrollierbaren Ereignisses Stück für Stück veräußern würde. Der Gutachter geht davon aus, dass das Unternehmen seine Vermögenswerte innerhalb kurzer Zeit in einer sofortigen Auktion verkaufen muss.

- Ratio-AnalyseRatio-AnalyseRatio-Analyse bezieht sich auf die Analyse verschiedener Finanzinformationen im Jahresabschluss eines Unternehmens. Sie werden hauptsächlich von externen Analysten verwendet, um verschiedene Aspekte eines Unternehmens zu bestimmen, wie seine Rentabilität, Liquidität, und Zahlungsfähigkeit.

-

Fünf-Schritte-Anweisungen, um die Vorteile zu verstärken, die jemand durch den Bitcoin-Handel haben kann

Das Diagramm der Wertbeschleunigung von Bitcoin ist sehr erstaunlich. Seit mehr als 10 Jahren hat Bitcoin effektiv jeden aus den Fragen herausgenommen, die die Leute nach der Echtheit von elektronisch

-

Die 5 Millennial-Geld-Apps, die jeder verwenden sollte

www.stashinvest.com/start-investing/wisebread Je mehr wir chirurgisch an unseren Telefonen befestigt werden, desto mehr brauchen wir Apps, die uns weiterhelfen. Nach einer aktuellen Studie, 68 % der

-

Was sind verbriefte Schuldtitel?

Verbriefte Schuldtitel sind Finanztitel, die durch die Verbriefung einzelner Kredite (Schuldtitel) entstehen. Die Verbriefung ist ein Finanzprozess, bei dem Wertpapiere ausgegeben werden, die durch ei

-

5 Gründe, warum sich ein großer Gehaltsscheck nicht lohnt, in einem Job zu bleiben, den Sie hassen

Das Leben ist eine Reise voller Rätsel. Eine ungeschriebene Faustregel lautet:Um etwas zu gewinnen, du musst auf etwas verzichten. Und diese Binsenweisheit findet sich am häufigsten im Finanzbereich.

Finanzen

-

Die besten Kreditkarten, die eine TSA-Vorabprüfung und eine globale Einreiserückerstattung bieten

Die besten Kreditkarten, die eine TSA-Vorabprüfung und eine globale Einreiserückerstattung bieten Die Sicherheitslinie am Flughafen ist der Fluch der Existenz jedes Reisenden. Aber es gibt eine Möglichkeit, es ein wenig einfacher zu machen, Schneller, und komfortabel – melden Sie sich für den TSA ...

-

Ist Bitcoin Cash besser als Bitcoin?

Ist Bitcoin Cash besser als Bitcoin? So vergleichen Sie Bitcoin und Bitcoin Cash (und Bitcoin Gold) Einige argumentieren, dass Bitcoin Cash „besser“ als Bitcoin ist, weil es oft schnellere Transaktionen hat. niedrigere Gebühren, und is...

-

Was ist der Risikowert?

Was ist der Risikowert? Der Wert des Risikos bezieht sich auf den finanziellen Vorteil, den eine Organisation durch die Verfolgung einer risikobereiten Aktivität erhält. Unternehmen unternehmen ständig verschiedene Aktivität...

-

So berechnen Sie den anteiligen Versicherungsanteil

So berechnen Sie den anteiligen Versicherungsanteil Pro-rata bezieht sich auf die proportionale Aufteilung von etwas. Zum Beispiel, Sie können die monatlichen Mietzahlungen anteilig berechnen, wenn Sie eine Wohnung nur für einen Teil des Monats mieten,...