Bringen Sie Ihre Finanzprozesse in Form für die neuen FASB-Regeln zur Umsatzrealisierung

Was macht Apple, Bester Kauf, Haben NetSuite und Sears alle etwas gemeinsam?

Sie alle verkaufen Produkte mit mehreren Elementen, ob es sich um einen Kühlschrank mit Wartungsvertrag handelt, ein Smartphone, das mit "mehr als nur beiläufiger Software, " oder, wie im Fall von NetSuite, Abonnement-Software, die zusammen mit Support und Services verkauft wird.

In der Vergangenheit, Unternehmen könnten versuchen, den Wert jedes Artikels zuzuordnen und separat zu erkennen, aber wenn sie die strengen Bewertungsanforderungen nicht erfüllen konnten, sie müssten den gesamten Verkauf als eine einzige Rechnungseinheit bilanzieren und alle Einnahmen zusammen erfassen. Nach den neu erstellten Regeln des Financial Accounting Standards Board (FASB) das ist keine Option mehr.

Jeder, der Produkte oder Dienstleistungen verkauft, die zu unterschiedlichen Zeiten geliefert werden, könnte von diesen Regeln betroffen sein. Dies ist die am weitesten verbreitete Änderung der Umsatzrealisierungsregeln in den letzten Jahren und wird sich auf viele Unternehmen in einer Vielzahl von Branchen auswirken. Die neuen Regelungen treten für Geschäftsjahre in Kraft, die am oder nach dem 15. Juni beginnen. 2010, aber eine frühzeitige Annahme ist möglich.

Viele Unternehmen warten mit Spannung auf diese Regeländerung, weil sie das Gefühl haben, dass sie ihre Einnahmen stärker an ihren Kosten ausrichtet. Apfel, zum Beispiel, war an vorderster Front dabei, diese Veränderungen voranzutreiben. Nach den alten Regeln Apple musste alle iPhone-Umsätze über einen Zeitraum von zwei Jahren erfassen. Diese neuen Änderungen bei der Umsatzrealisierung ermöglichen es Apple nun, die Umsätze mit iPhone-Hardware sofort nach dem Verkauf zu erfassen. während die Umsatzrealisierung für die Software auf einem geschätzten Wert basiert, der über die Lebensdauer des iPhones verteilt wird. Apple wurde im ersten Quartal des Geschäftsjahres 2010 frühzeitig eingeführt und die Auswirkungen auf die Ergebnisse waren erheblich. Eigentlich, die Einführung der neuen Rechnungslegungsgrundsätze erhöhte den Nettoumsatz von Apple um 6,4 Milliarden US-Dollar, 5,0 Milliarden US-Dollar und 572 Millionen US-Dollar für 2009, 2008 und 2007, bzw.

Meine eigene Firma NetSuite, hat diese neuen Rechnungslegungsvorschriften evaluiert und angekündigt, dass wir sie 2010 vorzeitig anwenden werden. Diese Vorschriften haben abteilungsübergreifende Auswirkungen auf die Geschäftsprozesse, und sie erfordern eine genaue Überprüfung der Kontrollen und die Einführung neuer Prozesse. Mit der Einführung dieser neuen Regeln Die Einführung der richtigen Geschäftssysteme macht den Unterschied in Bezug auf die Geschwindigkeit der Einführung und das laufende Management aus.

In diesem Brief, Ich werde die neuesten FASB-Regeln untersuchen, die im Oktober fertiggestellt wurden – EITF 08-01 (FASB-Regel ASU 2009-13) und EITF 09-03 (FASB-Regel ASU 2009-14) – und einige der wichtigsten Überlegungen herausarbeiten, die Sie beachten sollten für Ihr Unternehmen bewerben.

Zuerst, Einige Hintergründe

Nehmen wir uns einen Moment Zeit, um etwas über die Geschichte und die Treiber hinter den neuen FASB-Regeln zu erfahren. Die neue Regel EITF 08-01 ersetzt jetzt EITF 00-21, die zuvor die Voraussetzungen festgelegt haben, die ein Unternehmen erfüllen müssen, um Erlöse aus dem Verkauf eines gelieferten Gegenstands zu erfassen, der Teil einer Mehrkomponentenvereinbarung ist, wenn andere Gegenstände noch nicht geliefert wurden.

Unter EITF 00-21, Unternehmen mussten objektive und zuverlässige Nachweise über den beizulegenden Zeitwert jedes verkauften Gegenstands unter einem einzigen Vertrag erbringen, um sie zu trennen. Wenn der beizulegende Zeitwert nicht verfügbar war, die Folge war oft eine Stundung des Umsatzes, bis alle Artikel geliefert waren, oder Erfassung des Umsatzes über die Vertragslaufzeit – auch wenn einige der Elemente, wie Dienstleistungen, könnte schon früh vollständig geliefert worden sein. Dies führte zu erheblichen Auswirkungen (d. h. Verzögerung) darüber, wie ein Unternehmen seine Einnahmen gemeldet hat, und in vielen Fällen ein erhebliches Missverhältnis zwischen Einnahmen und Kosten.

Die neuen Regeln verstehen

So, Wie lauten die beiden neuen Regeln, in einer Nussschale?

- EITF 08-01 (ASU 2009-13): Bezieht sich auf Umsatzvereinbarungen mit mehreren Leistungen.

- EITF 09-03 (ASU 2009-14): Behandelt Arrangements, die sowohl Hardware- als auch Softwareelemente umfassen.

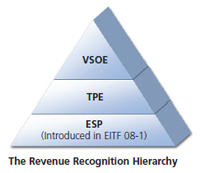

Ganz allgemein gesprochen, die Auswirkung von EITF 08-01 besteht darin, dass Unternehmen, die mehrere Elemente in einer einzigen Rechnungslegungseinheit erfassen mussten, diese in mehrere Einheiten aufteilen müssen. und erkennen sie mit unterschiedlichen Raten – was bedeutet, dass sie den Umsatz bei einigen Elementen schneller als zuvor erkennen können. Die neue Leitlinie in EITF 08-01 führt eine dritte Beweisebene ein, die Sie befolgen müssen, um verschiedene Elemente eines Vertrags zu unterscheiden. Wenn herstellerspezifische objektive Nachweise (VSOE) verfügbar sind, das muss verwendet werden. Wenn nicht, Es müssen Nachweise von Dritten (TPE) verwendet werden, und wenn keines verfügbar ist, dann wird ein neues Konzept namens Estimated Selling Price (ESP) verwendet.

Für diejenigen unter Ihnen, die mit den Regeln für die Umsatzrealisierung von Software vertraut sind, VSOE war ohne Zweifel die Quelle vieler schlafloser Nächte und langer Gespräche mit Ihren Auditoren. Angesichts der Schwierigkeiten beim Nachweis von VSOE oder der häufigen Nichtverfügbarkeit von TPE, Ich gehe davon aus, dass ESP die am häufigsten verwendete Methode und das Thema vieler neuer langer, angenehme und teure Gespräche.

Nachdem Sie für jeden Artikel einen eigenständigen Verkaufspreis festgelegt haben, Sie müssen dann den gesamten Vertragspreis jeder Position basierend auf ihrem "relativen Verkaufspreis" zuweisen. Das bedeutet, dass der Preis, zu dem Sie etwas verkaufen, und der Betrag, den Sie als Umsatz erfassen, normalerweise unterschiedlich sind.

So, Zusamenfassend, der Wert jeder Komponente wird unabhängig bestimmt (VSOE falls verfügbar, TPE wenn kein VSOE, und ESP wenn kein TPE), und der Wert einer Kundenbestellung (oder eines Verkaufsauftrags) wird basierend auf diesen Werten anteilig geteilt.

Jedes Element wird dann gemäß den für diesen Artikeltyp geltenden Regeln zur Umsatzrealisierung erfasst. Es ist erwähnenswert, dass die Einführung dieser Regeln die Eliminierung der Residuenmethode bedeutet (und wenn Sie nicht wissen, was das ist, schätze dich glücklich).Die Schlüssel, um Ihre Finanzprozesse in Form zu bringen

Die Auswirkung der neuen Regel für ein Software-as-a-Service (SaaS)-Unternehmen wie NetSuite ist die Fähigkeit, auch ohne Fair Value, gelieferte Elemente wie Dienstleistungen bei der Lieferung frühzeitig im Vertrag zu erkennen, anstatt alle Elemente über die Vertragslaufzeit hinweg erkennen zu müssen.

Jedoch, zugrunde liegende finanzielle und operative Systeme und Prozesse müssen bewertet und geändert werden, um sicherzustellen, dass sie den neuen Regeln entsprechen. Zu den wichtigsten Best Practices, um sicherzustellen, dass Ihr Unternehmen in einer guten Verfassung ist, um diese neue vorteilhafte Umsatzrealisierungsregel zu übernehmen, gehören:

- Zentralisieren Sie die Daten, die zur Berechnung des geschätzten Verkaufspreises (ESP) erforderlich sind. . Ein einziges Repository für Verkäufe, Finanz- und Dienstleistungsdaten sind bei der Berechnung von ESPs äußerst wertvoll. Ohne es, deren Berechnung kann zu einem zeitaufwendigen manuellen Prozess werden. Außerdem, Es kann riskant sein, sich auf Tabellenkalkulationen zu verlassen, um relevante Daten aus mehreren Geschäftsbereichssystemen abzugleichen. insbesondere angesichts sich ständig ändernder Marktbedingungen.

Zum Beispiel, Der durchschnittliche Verkaufspreis für Dienstleistungen kann aus stündlichen Abrechnungssätzen abgeleitet werden, die je nach geografischer Lage oder Art der Ressource variieren können. Die Verkaufspreise der Produkte können aufgrund von Rabattsätzen variieren, Partnerkanäle, oder Industrie. Für multinationale Unternehmen, Eine weitere Herausforderung ist die zusätzliche Komplexität, um sicherzustellen, dass Währungskurse korrekt auf ESPs angewendet werden.

In einer kürzlich erschienenen Veröffentlichung von KPMG1 wurde eine strukturierte Methode zur Berechnung von ESPs skizziert, die ein Gefühl für den Wert der Zentralisierung von Daten vermittelt. sowohl für die Berechnung als auch für die kontinuierliche Überwachung:- Schritt 1: Sammeln Sie alle vernünftigerweise verfügbaren Datenpunkte.

- Schritt 2: Ziehen Sie Anpassungen aufgrund der Marktbedingungen in Betracht (z. B. Anforderung, Wettbewerb, Trends und Einschränkungen) und unternehmensspezifische Faktoren (z. B. Preisstrategien und -praktiken, Marktanteil und Position).

- Schritt 3: Berücksichtigen Sie die Notwendigkeit, die Verkaufspreise basierend auf dem Kundentyp in sinnvolle Gruppen zu unterteilen, Dealgröße oder Kundenvolumen, Geographie, Vertriebskanal oder andere relevante Gruppen.

- Schritt 4: Gewichten Sie die verfügbaren Informationen und nehmen Sie eine bestmögliche Schätzung vor.

- Schritt 5: Etablieren Sie Prozesse für die laufende Überwachung und Evaluierung.

- Sicherstellen einer starken Integration zwischen Professional Services Automation (PSA)-Systemen und Finanzen . Angesichts der Tatsache, dass Unternehmen jetzt die Bereitstellung von Diensten nach einem anderen Zeitplan als Abonnementeinnahmen erfassen können, Es wird entscheidend, sicherzustellen, dass das PSA-System eng mit den Finanzwerten integriert ist. Nicht integrierte PSA-Systeme oder Tabellenkalkulationen können leicht zu Verwirrung darüber führen, welcher Teil des Projekts geliefert wurde und welche Auswirkungen dies auf die Umsatzrealisierung hat. Wenn Sie eine starke Integration zwischen Services und Finanzsystemen haben, bei der Leistungserbringung basierend auf projektbasierten Meilensteinen oder anderen Lieferkontrollpunkten, Sie können die Erlöse automatisch und zuverlässig zur Erfassung in Ihr Finanzsystem überweisen.

- Untersuchen und richten Sie Ihr Finanzsystem und die bestehenden Erlösrealisierungsprozesse entsprechend aus. Eine beträchtliche Anzahl potenzieller Kunden, mit denen wir sprechen, führt ihre Umsatzrealisierungsberechnungen bereits außerhalb ihrer Finanzsysteme durch – oft in Tabellenkalkulationen –, weil sie die Grenzen ihrer bestehenden Buchhaltungssysteme erreicht haben. Für Sie, Die Umsatzrealisierung ist bereits ein fehleranfälliger Prozess. Jedoch, das Aufkommen dieser Regel fügt offensichtlich eine neue Dimension der Komplexität hinzu, angesichts des Bedarfs an aktuellen ESPs, automatisierte anteilige Berechnungen und mehrere Zeitpläne für die Umsatzrealisierung. Daher ist es wichtig, einen Blick auf Ihre bestehenden Buchhaltungssysteme und -prozesse zu werfen, und verstehen, ob dies erhebliche Auswirkungen in Form von zusätzlichen zeitaufwendigen Prozessen oder einem erhöhten Risiko manueller Fehler haben wird.

- Stimmen Sie Ihre Verkaufsangebote mit Ihren Finanzdaten ab. Diese Regeln wirken sich nicht nur auf Ihre Fähigkeit aus, Finanzdaten nach Abschluss des Verkaufs vorzubereiten, sondern sie haben auch einen erheblichen Einfluss auf Ihre Fähigkeit, Ihren Umsatz zu prognostizieren. Sie müssen sicherstellen, dass Ihre Systeme und Prozesse Ihnen die Flexibilität bieten, den Verkaufsbetrag zu verwalten, der Ihrem Kunden präsentiert wird (d. h. der Verkaufspreis auf dem Angebot oder der Rechnung), gleichzeitig den Betrag nachträglich zuordnen zu können, um den anzusetzenden Wert zu schaffen. Die entsprechenden Zuweisungen und Berechnungen müssen korrekt verwaltet werden – und vorzugsweise automatisch.

- Stellen Sie sicher, dass Sie in der Lage sind, alle Arten von Einnahmen zu verwalten und zu erkennen. Es ist wichtig, einen umfassenden Blick auf die verschiedenen Arten von Einnahmen zu werfen – wie zeitbasierte, Fertigstellungsgrad (für Dienstleistungen), ereignisbasiert, usw. – und stellen Sie sicher, dass Ihre bestehenden Finanzprozesse und -systeme für diese vielfältigen Elemente bereit sind.

-

Übernehmen Sie eine fortlaufende Transparenz der zusammengefassten und detaillierten erfassten Einnahmen, sobald die Regeln in Kraft treten. Sobald Sie mit der Einführung dieser neuen Regeln zur Umsatzrealisierung beginnen, Sie sollten die Auswirkungen auf Ihre Finanzberichterstattung kontinuierlich überwachen und sicherstellen, dass Sie die Einnahmen wie erwartet erfassen. Es ist noch weniger angemessen, sich auf Tabellenkalkulationen zu verlassen oder zu versuchen, Informationen über mehrere Systeme hinweg abzugleichen.

Im Idealfall, Echtzeit-Dashboard-Sichtbarkeit sollte es Ihnen ermöglichen, die ausgewiesenen Einnahmen kontinuierlich zu überwachen; Ausbrüche der erfassten Einnahmen über die verschiedenen Elemente hinweg untersuchen; Bereitstellung detaillierter Transparenz bis auf Transaktionsebene; helfen sicherzustellen, dass Sie bei der Berichterstattung über Ihre Finanzdaten sicher sind; ermöglichen es Ihnen, die Genauigkeit der ESPs kontinuierlich zu überwachen; und stellen Sie sicher, dass Sie alle unvorhergesehenen Probleme schnell diagnostizieren können. Zusätzlich, Es ist wichtig, sicherzustellen, dass Sie für die komplexeren Umsatz- und Umsatzabgrenzungsberichte (nach Region, Produktreihe, usw.), die sich aus den neuen Regeln ergeben.

Bei NetSuite, Wir betreiben unser Geschäft auf NetSuite – das bedeutet, dass unsere Geschäftssysteme bereits eng aufeinander abgestimmt sein müssen, damit wir diese neuen Regeln schnell nutzen können. Wir haben es uns zur Priorität gemacht sicherzustellen, dass das NetSuite-System diese jüngsten Änderungen der Umsatzrealisierungsregeln (d. h. EITF 08-01, und EITF 09-03) und kann ansonsten alle relevanten Umsatzrealisierungsanforderungen für Softwareunternehmen und breitere Branchen unterstützen (d. h. SOP 97-2, SOP 98-9, EITF 00-21)

Dadurch sind wir in einer starken Position, um sicherzustellen, dass unsere Finanz- und Betriebssysteme kein Hindernis für die Einführung dieser bevorzugten Methode zur Umsatzrealisierung darstellen. und dass wir uns auf die Buchung der Einnahmen konzentrieren können, anstatt Zeit und Ressourcen für die Verwaltung der zugrunde liegenden Systeme aufzuwenden.

NetSuite bietet seine Umsatzrealisierungsfunktionalität auch als eigenständige Cloud-basierte Anwendung, die speziell für die Umsatzrealisierung von Unternehmen entwickelt wurde, die diese inkrementelle Funktionalität für ihre bestehenden ERP-Systeme möglicherweise benötigen. Wir arbeiten mit vielen Systemintegratoren zusammen, die Experten für die Integration von NetSuite mit anderen ERP-Anwendungen wie SAP, Orakel und Great Plains. Kunden stellen fest, dass dies eine viel schnellere und kontrolliertere Möglichkeit ist, sicherzustellen, dass die neuen Regeln effizient und genau umgesetzt werden, als mit manuellen Methoden. Es hat auch den Vorteil, dass es Daten aus mehreren Systemen aufnehmen und die tatsächlichen Erfassungsjournale für die Ertragserfassung erstellen kann, die Sie benötigen, um Ihre Finanzen korrekt zu halten.

Mit freundlichen Grüßen,

Jim McGeever, GURREN, NetSuite.

-

[Umfrage] Wen bitten Sie um Finanzberatung?

Eine erst letztes Jahr von Charles Schwab durchgeführte Studie ergab, dass drei von fünf Amerikanern von Gehaltsscheck zu Gehaltsscheck leben. dennoch hat nur jeder Vierte einen schriftlichen Finanzpl

-

1 Stück Suze Orman-Ratgeber-ID, die niemals befolgt wird

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

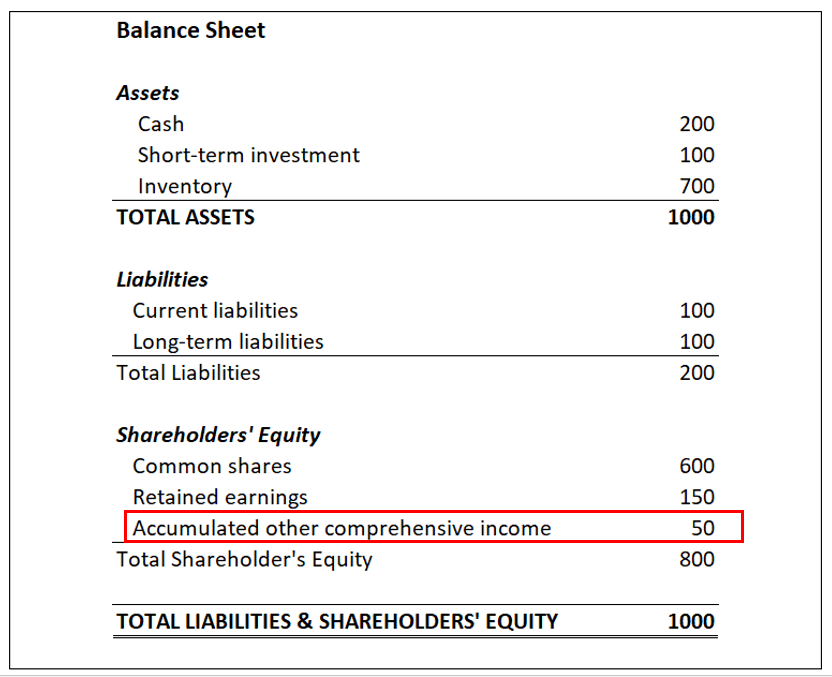

Was ist das kumulierte sonstige Gesamteinkommen (AOCI)?

Accumulated Other Comprehensive Income (AOCI) sind Sondergewinne und -verluste, die als Sonderposten im Eigenkapitalbereich der Bilanz eines Unternehmens aufgeführt sindBilanzDie Bilanz ist einer der

-

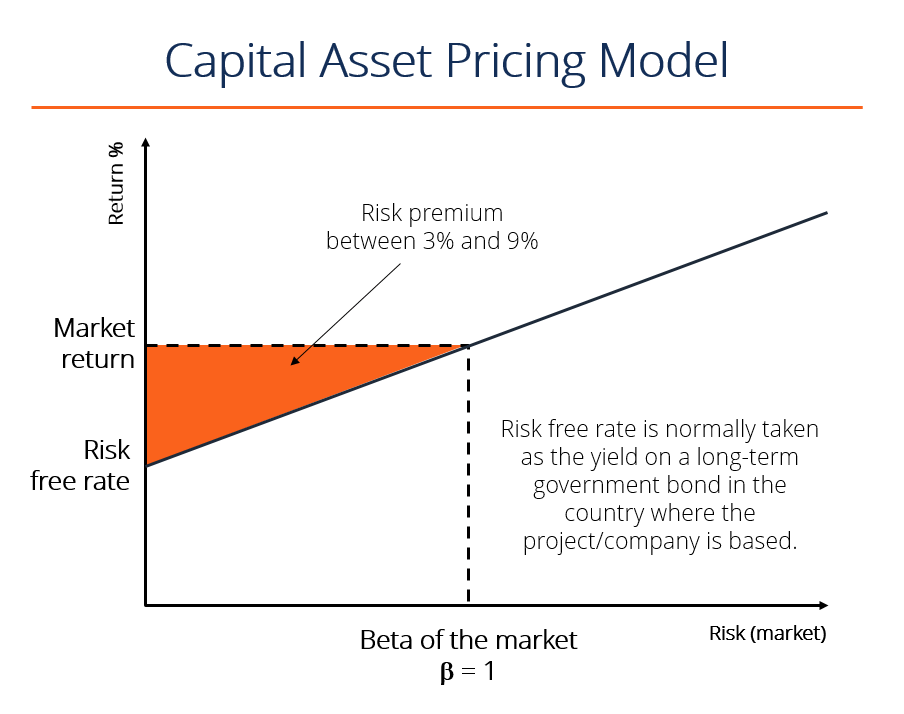

Was ist CAPM?

Das Capital Asset Pricing Model (CAPM) ist ein Modell, das die Beziehung zwischen der erwarteten Rendite beschreibtErwartete Rendite Die erwartete Rendite einer Anlage ist der Erwartungswert der Wahrs

Finanzen

-

Sollten Sie mit einem 529 Prepaid-Studienplan für das College sparen?

Sollten Sie mit einem 529 Prepaid-Studienplan für das College sparen? Die meisten Eltern mit studierenden Kindern kennen den traditionellen 529 College-Sparplan. Es ermöglicht Eltern oder Großeltern, Geld auf ein steuerbegünstigtes Spar- oder Anlagekonto zu legen, das s...

-

Ein persönlicher Finanzinfluencer gibt 5 Tipps zum Aufbau Ihres Notfallfonds während einer Pandemie

Ein persönlicher Finanzinfluencer gibt 5 Tipps zum Aufbau Ihres Notfallfonds während einer Pandemie Einen Notfallfonds zu gründen hört sich vielleicht nicht nach dem Aufregendsten an, Aber es ist etwas, das jeder Priorität haben sollte. Notfälle sind in der Regel unerwartet, Deshalb ist es ein klu...

-

Es ist 2020. Holen Sie sich Ihre Grippeschutzimpfung.

Es ist 2020. Holen Sie sich Ihre Grippeschutzimpfung. Als letzte Woche die Nachricht bekannt wurde, dass am Tag vor der Präsidentschaftswahl ein tatsächlicher Asteroid in der Nähe der Erde durch den Weltraum schwingen wird, Zyniker und Verstand atmeten e...

-

Der Markt bereitet sich auf ein weiteres FOMC-Treffen vor

Der Markt bereitet sich auf ein weiteres FOMC-Treffen vor Es wird erwartet, dass die Federal Reserve die Zinsen bei ihrer Sitzung Ende dieser Woche senkt. den zurückhaltenden Ton der letzten Monate fortzusetzen. Während die Kürzung so gut wie sicher ist – di...