5 Möglichkeiten, für den Ruhestand zu sparen, wenn Sie ein Studentendarlehen haben

Abschlusskappen sind gelandet, Quasten wurden auf die andere Seite gedreht, und Mama hat alle Bilder, die sie sich nur wünschen kann. Der Abschlusstag ist einer der denkwürdigsten Anlässe im Leben eines Menschen, aber wie siebzig Prozent der neuen Absolventen wissen, Es startet auch den Countdown zu einem der am meisten gefürchteten Übel des Lebens:die Rückzahlung von Studienkrediten. Jüngste Untersuchungen haben ergeben, dass Millennials mittlerweile ein Fünftel ihres Jahresgehalts allein für Studienkredite ausgeben. und erwarten jetzt, Zahlungen bis weit in die Vierziger zu leisten. Zur selben Zeit, Die meisten Millennials wissen, dass sie in ihren Zwanzigern mit dem Sparen für den Ruhestand beginnen müssen – wenn möglich ab dem ersten Tag im ersten Job –, aber wenn Sallie Mae anklopft, kann es unmöglich erscheinen, sowohl Schulden zurückzuzahlen als auch für den Ruhestand mit einem Einstiegsgehalt zu sparen.

Wie können Sie also Ihre Studienkreditschulden verwalten und auch sicherstellen, dass Sie genug haben, um bequem in den Ruhestand zu gehen?

Hier sind ein paar Tipps für den Anfang:

1. Erstellen Sie ein Budget

Ihr erster Schritt sollte darin bestehen, einen Plan zu erstellen, der Ihre langfristigen finanziellen Prioritäten skizziert. von der Rückzahlung von Studienkrediten über den Beitrag zur Altersvorsorge bis hin zu sofortigen Mitteln für den Notfall. Sie können sich nicht darauf konzentrieren, langfristige Ziele zu erreichen, wenn Sie von einer unmittelbaren Krise zur nächsten taumeln. Nehmen Sie sich Zeit zum Durchatmen und konzentrieren Sie sich auf die Zukunft.

2. Verwalten Sie Ihre Zahlungspläne

Während der Schuldenabbau als dringendere Priorität erscheinen kann, Stellen Sie sicher, dass Sie auf dem richtigen Weg sind, um Ihre Ruhestandsziele zu erreichen, bevor Sie das Rückzahlungsdatum für Ihr Studentendarlehen beschleunigen. Laut einem Morningstar-Bericht Jeder Dollar an Studentendarlehensschulden führt zu einer Verringerung der Altersvorsorge um 35 Cent. Versuchen Sie, mindestens 10-20 Prozent Ihres Einkommens während Ihrer gesamten Arbeitsjahre für den Ruhestand beiseite zu legen. Dadurch können Sie den Zinseszins und den Zeitwert des Geldes nutzen, Sie werden also am Ende mehr Geld haben, wenn Sie in Rente gehen. Automatisierung erleichtert die Verwaltung dieses Prozesses, Sie müssen also nicht zweimal darüber nachdenken!

3. Nutzen Sie die Arbeitgeber-Matching-Richtlinien

Passt Ihr Arbeitgeber die Beiträge an oder nimmt er an einem Altersvorsorgeplan vor Steuern teil? Sie könnten eine höhere Rendite erzielen, indem Sie sicherstellen, dass Sie an diesen Richtlinien teilnehmen und davon profitieren. Neue Firma, neuer Plan? Kein Problem! Prüfen Sie, ob Sie Ihre 401(k) überschreiben, um Ihre Vorteile zu maximieren. Manchmal wächst Geld auf Bäumen.

4. Refinanzieren Sie Ihre bestehenden Schulden

Wenn Sie über eine gute bis ausgezeichnete Kreditwürdigkeit und einen stabilen Cashflow verfügen, sind Sie ein erstklassiger Kandidat für eine Kreditrefinanzierung. Suchen Sie nach einem neuen Kredit mit einem niedrigeren Zinssatz, und stellen Sie sicher, dass Sie das gesamte Geld aus dem neuen Kredit verwenden, um den alten abzuzahlen. Einige Banken und Kreditanbieter bieten auch Treue- und Automatisierungsrabatte an, Daher sollten Sie sich auch mit allen verfügbaren Optionen vertraut machen, bevor Sie auf der gepunkteten Linie unterschreiben.

5. Behalte lästige Gebühren im Auge

Drei von vier Amerikanern haben keine Ahnung, was sie an 401(k)-Gebühren zahlen. und fast 40 Prozent glauben, dass sie überhaupt keine Gebühren zahlen. Wann haben Sie das letzte Mal überprüft, was Sie an Gebühren zahlen? Es reicht nicht aus, nur Geld zu sparen, wenn Sie am Ende Tausende von Dollar an Gebühren verlieren, von denen Sie nicht einmal wissen, dass Sie sie bezahlen. Wenn Sie sich für den 401(k)-Robo-Advisor von Blooom anmelden, um Ihren 401(k) zu verwalten und diese lästigen Gebühren zu minimieren, kostet dies eine Pauschalgebühr von 10 USD pro Monat. egal wie viel du gespart hast. Kein Kleingedrucktes, keine Tricks.

Haben Sie immer noch das Gefühl, in Schulden zu ertrinken? Schauen Sie sich das kostenlose 401(k)-Checkup-Tool von blooom an, um zu sehen, wie Sie mit Ihrem Altersvorsorgeplan abschneiden.

-

Analyselähmung:Der Preis der Untätigkeit

Angesichts von zu vielen Informationen und zu vielen Optionen machen sich viele Menschen den leichten Weg, was nichts tut. Das nennt man Analyse Lähmung – Sie sind eingefroren, weil Sie zu viele Opt

-

Digital Money Mining vs. Staking:Welches soll man wählen?

In Kryptowährung, Mining und Staking sind zwei verschiedene Phänomene, die verwendet werden, um neue Münzen für den Umlauf zu schaffen. Während des Minings schürft ein Miner neue Münzen, indem er eini

-

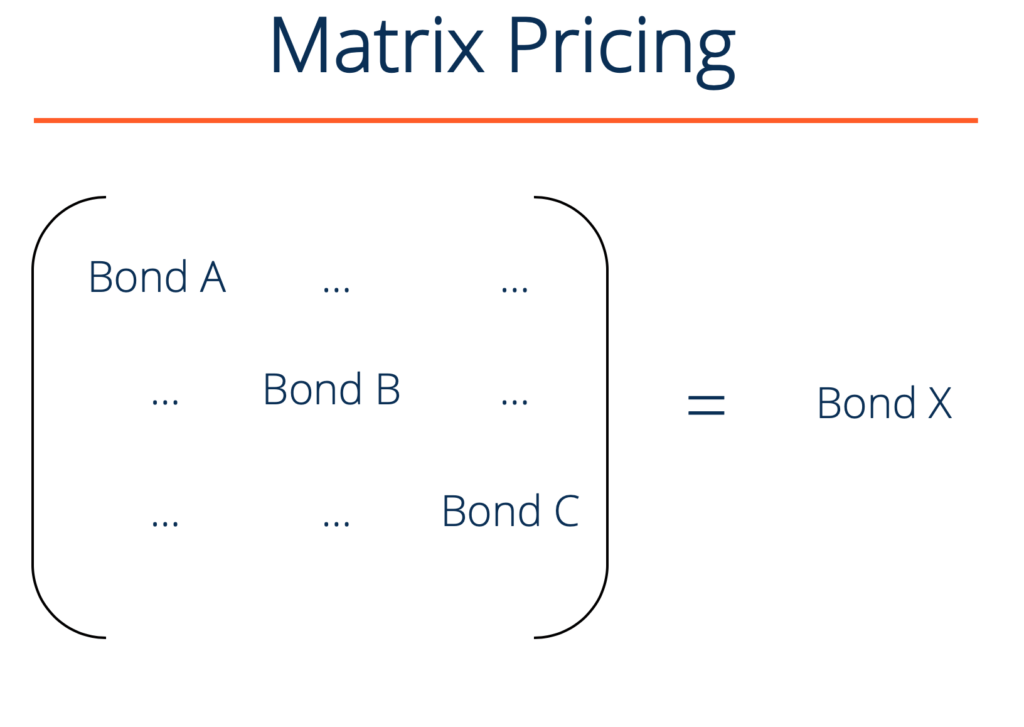

Was ist Matrix-Pricing?

Matrix Pricing ist eine Schätztechnik, die verwendet wird, um den Marktpreis von Wertpapieren zu schätzen, die nicht aktiv gehandelt werden. Matrix Pricing wird hauptsächlich bei festverzinslichen fes

-

4 Möglichkeiten, Ihren Ruhestand vor Inflation zu schützen

Wenn Sie für den Ruhestand sparen, Es ist leicht zu vergessen, dass die Waren, die Sie in Jahren oder Jahrzehnten kaufen werden, wahrscheinlich mehr kosten werden, alles dank der Inflation. Es ist wic

Schuld

- Die Verwaltung von Schulden auf dem Gehalt eines Lehrers ist möglich:So erhalten Sie einen Schuldenerlass

- OneMain Financial Private Loan Review [2021]:Eine einzigartige Sichtweise auf die Kreditvergabe am selben Tag

- Monevo Review [2021]:Präqualifizieren Sie sich für Privatkredite, ohne Ihren Kredit zu verletzen

- 5 Tipps zur Auswahl des richtigen Kredits zur Schuldenkonsolidierung

- Kreditreparatur | So reparieren Sie Ihr Guthaben

- Ist die Aufnahme eines Privatkredits ein großer Fehler?

-

Was ist ein 401(k)-Plan und wie funktioniert er?

Was ist ein 401(k)-Plan und wie funktioniert er? Viele Amerikaner konzentrieren sich stärker auf das Sparen für den Ruhestand, da die US-Wirtschaft gestärkt wird. und ein wichtiger Plan, der helfen kann, ist ein 401(k)-Konto. Ein 401(k)-Konto, ben...

-

Was ist ein Darlehensschein?

Was ist ein Darlehensschein? Was ist ein Darlehensschein? Ein Darlehensschein, oder ein Schuldschein, ist ein Rechtsdokument, das eine Partei verpflichtet, Geld an eine andere Partei zurückzuzahlen. Ein ordnungsgemäßer Schuldsch...

-

Rick Warren geht als leitender Pastor der kalifornischen Megakirche in den Ruhestand

Rick Warren geht als leitender Pastor der kalifornischen Megakirche in den Ruhestand Wokeness ist Amerikas neueste Religion:Woke Inc Autor Woke Inc-Autor Vivek Ramaswamy diskutiert die Auswirkungen der Woke-Kultur, argumentiert, dass Arbeiter in ganz Amerika „vor Angst gelähmt“ seie...

-

Was ist Vorschrift Z?

Was ist Vorschrift Z? Verordnung Z ist eine Verbraucherschutzverordnung, die Kreditgeber verpflichtet, die Kreditkosten für Verbraucher klar offenzulegen. Egal, ob Sie eine Hypothek beantragen oder mit einem Kreditkarten...