Finanzstruktur

Was ist Finanzstruktur?

Die Finanzstruktur bezieht sich auf die Mischung aus Fremd- und Eigenkapital, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit verwendet. Diese Zusammensetzung wirkt sich direkt auf das Risiko und den Wert des damit verbundenen Geschäfts aus. Die Finanzmanager des Unternehmens sind dafür verantwortlich, die beste Mischung aus Fremd- und Eigenkapital zur Optimierung der Finanzstruktur zu bestimmen.

Im Allgemeinen, Die Finanzstruktur eines Unternehmens kann auch als Kapitalstruktur bezeichnet werden. In manchen Fällen, Die Bewertung der Finanzstruktur kann auch die Entscheidung zwischen der Führung eines privaten oder öffentlichen Unternehmens und den damit verbundenen Kapitalmöglichkeiten umfassen.

Finanzstruktur verstehen

Unternehmen haben mehrere Möglichkeiten, die Geschäftsstruktur ihres Unternehmens aufzubauen. Unternehmen können privat oder öffentlich sein. In jedem Fall, der rahmen für die steuerung der kapitalstruktur ist im Wesentlichen gleich, die finanzierungsmöglichkeiten unterscheiden sich jedoch stark.

Gesamt, Die Finanzstruktur eines Unternehmens ist auf Fremd- und Eigenkapital ausgerichtet.

Fremdkapital wird von Kreditinvestoren aufgenommen und im Laufe der Zeit mit irgendeiner Form von Zinsen zurückgezahlt. Eigenkapital wird von Aktionären aufgebracht, die ihnen für ihre Investition das Eigentum am Unternehmen und eine Rendite auf ihr Eigenkapital geben, die in Form von Marktwertgewinnen oder Ausschüttungen erfolgen kann. Jedes Unternehmen hat je nach Bedarf eine andere Mischung aus Fremd- und Eigenkapital. Kosten, und Investorennachfrage.

Privat gegen Öffentlich

Private und öffentliche Unternehmen haben den gleichen Rahmen für die Entwicklung ihrer Struktur, aber einige Unterschiede, die die beiden unterscheiden. Beide Arten von Unternehmen können Eigenkapital ausgeben. Private Equity wird nach den gleichen Konzepten wie Public Equity geschaffen und angeboten, aber Private Equity steht nur ausgewählten Investoren und nicht dem öffentlichen Markt an einer Börse zur Verfügung. Daher unterscheidet sich der Prozess der Kapitalbeschaffung deutlich von einem formellen Börsengang (IPO). Private Unternehmen können im Laufe der Zeit auch mehrere Runden der Eigenkapitalfinanzierung durchlaufen, was sich auf ihre Marktbewertung auswirkt. Unternehmen, die fällig werden und sich für die Ausgabe von Aktien am öffentlichen Markt entscheiden, tun dies mit der Unterstützung einer Investmentbank, die ihnen bei der Vorvermarktung des Angebots und der Bewertung der ursprünglichen Aktien hilft. Alle Aktionäre werden nach einem Börsengang in Publikumsaktionäre umgewandelt und die Marktkapitalisierung des Unternehmens wird dann basierend auf dem Umlauf der Aktien mal dem Marktpreis bewertet.

Auf dem Kreditmarkt folgt Fremdkapital ähnlichen Prozessen, wobei Private Debt primär nur ausgewählten Investoren angeboten wird. Im Allgemeinen, börsennotierte Unternehmen werden stärker gefolgt von Ratingagenturen, deren öffentliche Ratings helfen, Schuldtitel für Investoren und den Markt insgesamt zu klassifizieren. Sowohl für private als auch für börsennotierte Unternehmen haben die Schuldverschreibungen eines Unternehmens Vorrang vor Eigenkapital. Auch wenn dies dazu beiträgt, dass Schulden mit geringeren Risiken verbunden sind, Privatmarktunternehmen können in der Regel immer noch mit höheren Zinsen rechnen, da ihre Geschäfte und Cashflows weniger etabliert sind, was das Risiko erhöht.

Fremdkapital versus Eigenkapital

Beim Aufbau der Finanzstruktur eines Unternehmens, Finanzmanager können zwischen Fremd- oder Eigenkapital wählen. Die Nachfrage der Anleger nach beiden Kapitalklassen kann die Finanzstruktur eines Unternehmens stark beeinflussen. Letzten Endes, das Finanzmanagement versucht, das Unternehmen zu einem möglichst niedrigen Zinssatz zu finanzieren, Reduzierung der Kapitalverpflichtungen und Ermöglichung größerer Kapitalinvestitionen in das Unternehmen.

Gesamt, Finanzmanager betrachten und bewerten die Kapitalstruktur, indem sie versuchen, die gewichteten durchschnittlichen Kapitalkosten (WACC) zu optimieren. WACC ist eine Berechnung, die den durchschnittlichen Prozentsatz der Auszahlung ableitet, den das Unternehmen an seine Anleger für sein gesamtes Kapital benötigt. Eine vereinfachte Ermittlung des WACC wird anhand einer Methode des gewichteten Durchschnitts berechnet, die die Auszahlungsraten des gesamten Fremd- und Eigenkapitals des Unternehmens kombiniert.

Metriken zur Analyse der Finanzstruktur

Die wichtigsten Kennzahlen zur Analyse der Finanzstruktur sind sowohl für private als auch für börsennotierte Unternehmen im Wesentlichen gleich. Aktiengesellschaften müssen öffentliche Einreichungen bei der Securities and Exchange Commission einreichen, die Anlegern Transparenz bei der Analyse der Finanzstruktur bietet. Private Unternehmen stellen ihren Anlegern in der Regel nur Jahresabschlussberichte zur Verfügung, was die Analyse ihrer Finanzberichte erschwert.

Daten zur Berechnung der Kapitalstrukturkennzahlen stammen in der Regel aus der Bilanz. Eine primäre Kennzahl, die bei der Bewertung der Finanzstruktur verwendet wird, ist die Verschuldung gegenüber dem Gesamtkapital. Dies gibt einen schnellen Einblick, wie viel des Kapitals des Unternehmens Fremd- und wie viel Eigenkapital ist. Schulden können alle Verbindlichkeiten in der Bilanz eines Unternehmens oder nur langfristige Schulden umfassen. Das Eigenkapital findet sich im Eigenkapitalanteil der Bilanz. Gesamt, Je höher der Verschuldungsgrad, desto stärker ist ein Unternehmen auf Fremdkapital angewiesen.

Debt-to-Equity wird auch verwendet, um die Kapitalstrukturierung zu identifizieren. Je mehr Schulden ein Unternehmen hat, desto höher ist diese Quote und umgekehrt.

Die zentralen Thesen

- Die Finanzstruktur bezieht sich auf die Mischung aus Fremd- und Eigenkapital, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit verwendet. Sie kann auch als Kapitalstruktur bezeichnet werden.

- Private und öffentliche Unternehmen verwenden den gleichen Rahmen für die Entwicklung ihrer Finanzstruktur, es gibt jedoch mehrere Unterschiede zwischen den beiden.

- Finanzmanager verwenden die gewichteten durchschnittlichen Kapitalkosten als Grundlage für die Steuerung des Mixes aus Fremd- und Eigenkapital.

- Verschuldung zu Kapital und Verschuldung zu Eigenkapital sind zwei Schlüsselkennzahlen, die verwendet werden, um einen Einblick in die Kapitalstruktur eines Unternehmens zu gewinnen.

-

Können Sie immer noch Arbeitslosigkeit kassieren, wenn Sie Ihre 401 (k) einlösen?

Die Arbeitslosenversicherung ist ein Plan der Bundesregierung und jedes Bundesstaates. Sowohl die beiden Einrichtungen als auch die Arbeitgeber zahlen in diesen Fonds ein, um Arbeitnehmer zu versicher

-

Die 30 besten Konsignationsläden in meiner Nähe im Jahr 2021

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Wenn Sie noch nie bei einem eingekauft haben, müssen Sie g

-

Wie man 401k . auszahlt

Die Auszahlung Ihres 401(k)-Plans kann Sie zusätzliche Steuern kosten. Ihr 401(k) soll für Ihre goldenen Jahre verwendet werden. Jedoch, Vielleicht möchten Sie nicht bis dahin warten, um Ihre 401(k)

-

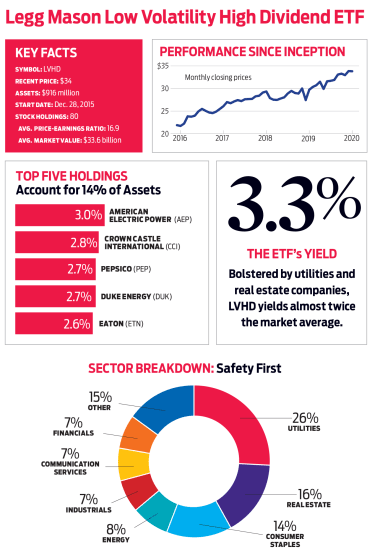

Legg Masons LVHD:Mehr Einkommen,

Weniger Turbulenzen Low- und Minimum-Volatility-Fonds werden immer dann beliebt, wenn die Nerven reißen, wie während der nahen Baisse von 2018. Angesichts eines potenziell brennbaren US-Wahlzyklus, 2

Unternehmensfinanzierung

-

Wie funktioniert eine High-Limit-Kreditkarte?

Wie funktioniert eine High-Limit-Kreditkarte? Wie funktioniert eine High-Limit-Kreditkarte? Hohe Limits für exzellente Kredite Eine Kreditkarte mit hohem Limit zu haben bedeutet nicht, eine Kreditkarte mit ein paar tausend Dollar als Kreditlim...

-

Wie erstelle ich Zinseszinsen auf einem TI-83 Plus-Rechner?

Wie erstelle ich Zinseszinsen auf einem TI-83 Plus-Rechner? Grafikrechner berechnen mathematische Formeln viel schneller als herkömmlicher Bleistift und Papier. Hergestellt von Texas Instruments, der TI-83 Plus ist ein vielseitiger Grafikrechner, der häufig i...

-

Ist der Handel mit Altcoins riskant? – Best Practices und nützliche Informationen

Ist der Handel mit Altcoins riskant? – Best Practices und nützliche Informationen Größtenteils, diese aktuelle Pandemie hat viele Unternehmen und Finanzsektoren verwüstet, einschließlich des Kryptowährungsmarktes. Obwohl Bitcoin den Kryptowährungsmarkt dominiert und ein Rekordhoch ...

-

Arbeite weniger,

Arbeite weniger, Mehr leben:Der Weg in die Altersteilzeit In den 1988er Jahren Den amerikanischen Traum einlösen , Paul Terhorst schrieb über den Ruhestand mit 35 Jahren. Sein Ziel war es, den Lesern den Weg in de...