Was ist Risikotransfer?

Risikotransfer bezieht sich auf ein RisikomanagementRisikomanagementRisikomanagementDasRisikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Dies geschieht in der Regel mit einer Technik, bei der das Risiko auf einen Dritten übertragen wird. Mit anderen Worten, Beim Risikotransfer übernimmt eine Partei die Verbindlichkeiten einer anderen Partei. Der Abschluss einer Versicherung ist ein gängiges Beispiel für die Übertragung von Risiken von einer natürlichen oder juristischen Person auf eine Versicherungsgesellschaft.

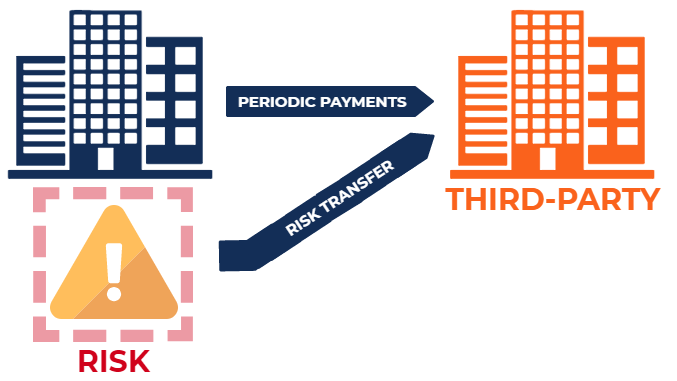

Wie es funktioniert

Der Risikotransfer ist eine gängige Risikomanagementtechnik, bei der der potenzielle Verlust aufgrund eines nachteiligen Ergebnisses, mit dem eine Person oder ein Unternehmen konfrontiert ist, auf einen Dritten abgewälzt wird. Um den Dritten für die Risikotragung zu entschädigen, die natürliche oder juristische Person wird dem Dritten im Allgemeinen regelmäßige Zahlungen leisten.

Das bekannteste Beispiel für den Risikotransfer ist die Versicherung. Wenn eine natürliche oder juristische Person eine Versicherung abschließt, sie versichern gegen finanzielle Risiken. Zum Beispiel, eine Person, die eine Kfz-Versicherung abschließt, erwirbt eine finanzielle Absicherung gegen körperliche Schäden oder Körperschäden, die durch Verkehrsunfälle entstehen können.

Als solche, die Person überträgt das Risiko erheblicher finanzieller Verluste durch einen Verkehrsunfall auf eine Versicherungsgesellschaft Haus, Wagen, etc.) sowie eine Haftpflichtversicherung für Unfälle, Verletzungen, und Schäden an anderen Personen oder deren Eigentum. Im Gegenzug für das Tragen solcher Risiken, die Versicherungsgesellschaft verlangt in der Regel regelmäßige Zahlungen von der Person.

Methoden des Risikotransfers

Es gibt zwei gängige Methoden des Risikotransfers:

1. Versicherungspolice

Wie oben beschrieben, Der Abschluss einer Versicherung ist eine gängige Methode des Risikotransfers. Wenn eine natürliche oder juristische Person eine Versicherung abschließt, sie verlagern finanzielle Risiken auf die Versicherungsgesellschaft. Versicherungsgesellschaften erheben in der Regel eine Gebühr – eine Versicherungsprämie. – für das Eingehen solcher Risiken.

2. Freistellungsklausel in Verträgen

Verträge können auch verwendet werden, um einer natürlichen oder juristischen Person beim Risikotransfer zu helfen. Verträge können eine Freistellung beinhaltenFreistellungFreistellung ist eine rechtliche Vereinbarung einer Partei, eine andere Partei für mögliche Verluste oder Schäden freizustellen – nicht haftbar zu machen. Klausel – eine Klausel, die sicherstellt, dass potenzielle Verluste von der Gegenpartei ersetzt werden. In einfachsten Worten, eine Freistellungsklausel ist eine Klausel, in der sich die Vertragsparteien verpflichten, sich gegenseitig für jeden Schaden zu entschädigen, Haftung, oder Schäden aus dem Vertrag.

Zum Beispiel, Betrachten Sie einen Kunden, der einen Vertrag mit einer Freistellungsklausel unterzeichnet. Die Freistellungsklausel besagt, dass der Vertragsschreiber den Auftraggeber von Urheberrechtsansprüchen freistellt. Als solche, wenn der Kunde einen Urheberrechtsanspruch erhält, der Vertragsschreiber wäre (1) verpflichtet, die Kosten im Zusammenhang mit der Abwehr des Urheberrechtsanspruchs zu tragen, und (2) für Urheberrechtsansprüche haftbar zu machen, wenn der Kunde für Urheberrechtsverletzungen haftbar gemacht wird.

Risikotransfer durch Versicherungsunternehmen

Obwohl das Risiko häufig von Einzelpersonen und Unternehmen auf Versicherungsunternehmen übertragen wird, die Versicherer sind auch in der Lage, Risiken zu übertragen. Dies geschieht durch eine Versicherungspolice bei Rückversicherungsgesellschaften. RückversicherungsunternehmenRückversicherungsunternehmenRückversicherungsunternehmen, auch als Rückversicherer bekannt, sind Unternehmen, die Versicherungen für Versicherungsunternehmen anbieten. Mit anderen Worten, Rückversicherungsunternehmen sind Unternehmen, die Versicherungsverbindlichkeiten von Versicherungsunternehmen erhalten. sind Unternehmen, die Versicherungen anbieten.

Ähnlich wie Einzelpersonen oder Unternehmen Versicherungen von Versicherungsunternehmen kaufen, Versicherungsunternehmen können Risiken verlagern, indem sie Versicherungen von Rückversicherungsunternehmen erwerben. Als Gegenleistung für die Übernahme dieses Risikos Rückversicherungsunternehmen berechnen den Versicherungsunternehmen eine Versicherungsprämie.

Risikotransfer vs. Risikoverlagerung

Risikotransfer wird häufig mit Risikoverlagerung verwechselt. Wiederholen, Gefahrübergang ist die Weitergabe („Übergabe“) der Gefahr an einen Dritten. Auf der anderen Seite, Risikoverlagerung bedeutet, die Verteilung riskanter Ergebnisse zu ändern („verlagern“), anstatt das Risiko an Dritte weiterzugeben.

Zum Beispiel, eine Versicherungspolice ist eine Methode des Risikotransfers. Der Kauf von Derivatekontrakten ist eine Methode zur Risikoverschiebung.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- AktuarActuaryEin Aktuar fungiert im Wesentlichen als Rückgrat der finanziellen Sicherheit für Versicherungs- und Rückversicherungsunternehmen, multinationale Konzerne, und Finanzplaner. Die Hauptaufgabe eines Aktuars besteht darin, Risiken und die mit Risiken und Unsicherheiten verbundenen Kosten zu analysieren.

- Gewerblicher VersicherungsmaklerGewerblicher VersicherungsmaklerEin gewerblicher Versicherungsmakler ist eine Person, die als Vermittler zwischen Versicherungsanbietern und Kunden auftritt.

- Safe HarborSafe HarborEin sicherer Hafen ist eine Bestimmung in Gesetzen oder Vorschriften, die Schutz vor Haftung oder Strafe bietet oder die Haftung reduziert, wenn bestimmte Bedingungen erfüllt sind.

- SubrogationSubrogationSubrogation bezieht sich auf die Praxis, eine Partei in einem rechtlichen Rahmen durch eine andere zu ersetzen. Im Wesentlichen, Die Abtretung begründet einen Rechtsanspruch auf einen Dritten

-

Unterschied zwischen Arbeitslosigkeit und Behinderung

Die Bundesregierung hat Programme zur finanziellen Unterstützung von Bedürftigen aufgelegt. Zwei der am häufigsten von der Regierung angebotenen und von den Bundesstaaten verwalteten Programme sind di

-

Die besten Reiseziele, um mit kleinem Budget zu reisen

Reisen ist eines der schönsten Dinge im Leben, und zum Glück, Geringe Mittel müssen Ihre Träume von einem epischen Abenteuer nicht zunichte machen. Eine Fülle von Reisezielen – sowohl in den USA als a

-

Wie Pilgerfahrt mit Einzelhandelstherapie verbunden ist

Bildquelle:@kelsen28/Twenty20 Wenn du dich niedergeschlagen fühlst, Eine der sichersten Möglichkeiten, sich aufzumuntern, kann das Einkaufen sein. Vielleicht braucht es nur eine Eistüte oder ein Blat

-

Sie möchten Krypto kaufen, wissen aber nicht, wo Sie anfangen sollen? Hier ist eine einfache Anleitung

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Geschäftsstrategie

-

Kann ich die Anzahlung für mein Auto zurückbekommen?

Kann ich die Anzahlung für mein Auto zurückbekommen? Möglicherweise können Sie die Anzahlung Ihres Autos zurückerhalten, Alles hängt davon ab, aus welchem Grund Sie einen verlassen haben und wo der Händler das Geld verwendet hat. Eine Anzahlung fließt...

-

So stoppen Sie einen Impulskauf

So stoppen Sie einen Impulskauf Haben Sie schon einmal einen Kauf getätigt, den Sie nicht tätigen wollten? Vielleicht hast du eine schöne Handtasche gesehen und dachtest bei dir – Ich brauche das! Brunnen, du bist nicht allein. Di...

-

Günstige Möglichkeit, ein Wachstumslicht für Zimmerpflanzen herzustellen

Günstige Möglichkeit, ein Wachstumslicht für Zimmerpflanzen herzustellen Das Problem bei der Suche nach einem billigen Weg, eine Grow-Lampe für Zimmerpflanzen herzustellen, besteht darin, dass Sie in den meisten Fällen das, wofür Sie bezahlen, in Form von toten Pflanzen er...

-

Was ist der Schweizer Franken (CHF)?

Was ist der Schweizer Franken (CHF)? Der Schweizer Franken bezieht sich auf die Landeswährung der Schweiz und wird durch den ISO-Code CHF repräsentiert. Es wurde im Mai 1850 offiziell als Schweizer Währung anerkannt. Er ersetzt viele Wäh...