Was ist Asset-Allokation?

Asset Allocation bezieht sich auf eine Anlagestrategie, bei der Einzelpersonen ihr Anlageportfolio auf verschiedene verschiedene Anlageklassen aufteilen, um Anlagerisiken zu minimieren. Die AnlageklassenAnlageklasseEine Anlageklasse ist eine Gruppe ähnlicher Anlagevehikel. Sie werden in der Regel auf denselben Finanzmärkten gehandelt und unterliegen denselben Regeln und Vorschriften. fallen in drei große Kategorien:AktienAktieWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und ist berechtigt, einen Teil des Restvermögens und des Gewinns des Unternehmens zu beanspruchen (sollte das Unternehmen jemals aufgelöst werden). Die Begriffe "Aktie", "Anteile", und "Eigenkapital" werden synonym verwendet., Fixed-IncomeTrading &InvestingCFIs Trading- und Anlageleitfäden sind als Ressourcen zum Selbststudium konzipiert, um zu lernen, in Ihrem eigenen Tempo zu handeln. Durchsuchen Sie Hunderte von Artikeln über den Handel, Investitionen und wichtige Themen für Finanzanalysten. Erfahren Sie mehr über Anlageklassen, Anleihepreise, Risiko und Rendite, Aktien und Börsen, ETFs, Schwung, technisch, und Zahlungsmittel und Zahlungsmitteläquivalente Zahlungsmitteläquivalente Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zahlungsmitteläquivalente umfassen Geldmarktpapiere, Bankakzepte. Alles außerhalb dieser drei Kategorien (z. B. Immobilie, Waren, Kunst) wird oft als alternative Vermögenswerte bezeichnet.

Faktoren, die die Entscheidung über die Vermögensallokation beeinflussen

Bei Investitionsentscheidungen, die Portfolioverteilung eines Anlegers wird durch Faktoren wie persönliche Ziele, Maß an Risikobereitschaft, und Anlagehorizont.

1. Zielfaktoren

Zielfaktoren sind individuelle Bestrebungen, aus einem bestimmten Grund oder Wunsch eine bestimmte Rendite oder Ersparnis zu erzielen. Deswegen, unterschiedliche Ziele beeinflussen, wie eine Person investiert und wie sie riskiert.

2. Risikobereitschaft

Risikotoleranz bezieht sich darauf, wie viel eine Person bereit und in der Lage ist, einen bestimmten Betrag ihrer ursprünglichen Investition zu verlieren, um in der Zukunft eine höhere Rendite zu erzielen. Zum Beispiel, risikoaverse Anleger halten ihr Portfolio zugunsten sichererer Anlagen zurück. Im Gegensatz, aggressivere Anleger riskieren die meisten ihrer Anlagen in Erwartung höherer Renditen. Erfahren Sie mehr über Risiko und RenditeRisiko und RenditeIn Investitionen, Risiko und Rendite sind stark korreliert. Erhöhte potenzielle Renditen gehen in der Regel mit einem erhöhten Risiko einher. Zu den verschiedenen Arten von Risiken gehören projektspezifische Risiken, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko, und Marktrisiko..

3. Zeithorizont

Der Faktor Zeithorizont hängt von der Dauer ab, die ein Anleger investieren wird. Meistens, es hängt vom Ziel der Investition ab. Ähnlich, Unterschiedliche Zeithorizonte bringen unterschiedliche Risikobereitschaft mit sich.

Zum Beispiel, Eine langfristige Anlagestrategie kann einen Anleger veranlassen, in ein volatileres oder risikoreicheres Portfolio zu investieren, da die Wirtschaftsdynamik ungewiss ist und sich zugunsten des Anlegers ändern kann. Jedoch, Anleger mit kurzfristigen Zielen dürfen nicht in risikoreichere Portfolios investieren.

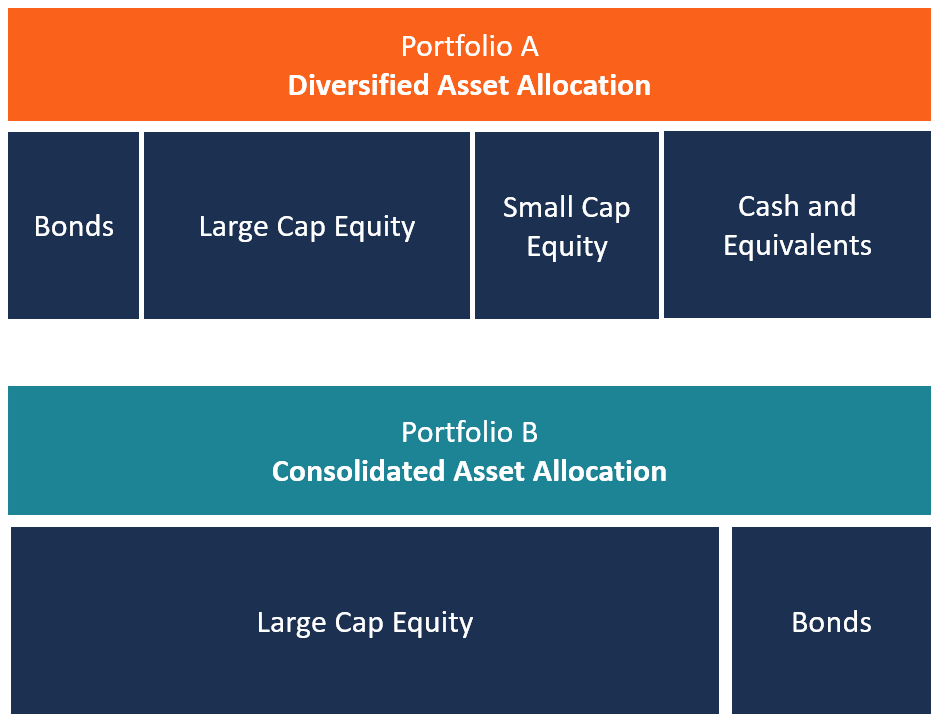

So funktioniert die Asset-Allokation

Finanzberater empfehlen in der Regel, die Volatilität von Portfolios zu reduzieren, Anleger müssen ihre Anlage in verschiedene Anlageklassen diversifizieren. Diese grundlegende Argumentation macht die Vermögensallokation im Portfoliomanagement beliebt, da verschiedene Anlageklassen immer unterschiedliche Renditen liefern. Daher, Anleger erhalten einen Schutzschild gegen die Verschlechterung ihrer Anlagen.

Beispiel für die Asset-Allokation

Nehmen wir an, Joe ist dabei, einen Finanzplan für seinen Ruhestand zu erstellen. Deswegen, er will seine 10 Dollar investieren, 000 Sparen für einen Zeithorizont von fünf Jahren. So, sein Finanzberater kann Joe raten, sein Portfolio über die drei Hauptkategorien mit einer Mischung von 50/40/10 unter den Aktien zu diversifizieren, Fesseln, und Bargeld. Sein Portfolio könnte wie folgt aussehen:

- Aktien

- Small-Cap-Wachstumsaktien – 25 %

- Large-Cap-Value-Aktien – 15%

- Internationale Aktien – 10%

- Fesseln

- Staatsanleihen – 15%

- Hochzinsanleihen – 25%

- Kasse

- Geldmarkt – 10%

Die Verteilung seiner Investitionen auf die drei großen Kategorien, deshalb, kann so aussehen:$5, 000/$4, 000/$1, 000.

Strategien für die Asset-Allokation

Bei der Vermögensallokation Es gibt keine feste Regel, wie ein Anleger investieren darf, und jeder Finanzberater verfolgt einen anderen Ansatz. Im Folgenden sind die beiden wichtigsten Strategien zur Beeinflussung von Anlageentscheidungen aufgeführt.

1. Altersbasierte Vermögensallokation

Bei der altersbasierten Vermögensallokation die Anlageentscheidung richtet sich nach dem Alter der Anleger. Deswegen, Die meisten Finanzberater raten Anlegern, die Aktienanlageentscheidung auf der Grundlage eines Altersabzugs von einem Basiswert von 100 a zu treffen. Der Wert hängt von der Lebenserwartung des Anlegers ab. Je höher die Lebenserwartung, je höher der Anteil der Investitionen in riskantere Arenen, wie zum Beispiel die Börse.

Beispiel

Verwenden Sie das vorherige Beispiel, Nehmen wir an, Joe ist jetzt 50 Jahre alt und freut sich darauf, mit 60 in den Ruhestand zu gehen. Nach dem altersbasierten Investmentansatz sein Berater kann ihm raten, in Aktien zu einem Anteil von 50 % zu investieren, dann der Rest in anderen Vermögenswerten. Dies liegt daran, dass, wenn Sie sein Alter (50) von einem Hunderter-Basiswert abziehen, du bekommst 50.

2. Lebenszyklusfonds Asset Allocation

Bei der Zuweisung von Lebenszyklusmitteln oder dem Zieldatum, Investoren maximieren ihre KapitalrenditeReturn on Investment (ROI)Return on Investment (ROI) ist ein Leistungsmaß, das verwendet wird, um die Rendite einer Investition zu bewerten oder die Effizienz verschiedener Investitionen zu vergleichen. (ROI) basierend auf Faktoren wie ihren Anlagezielen, ihre Risikobereitschaft, und ihr Alter. Diese Art der Portfoliostruktur ist aufgrund von Standardisierungsproblemen komplex. Eigentlich, Jeder Anleger hat einzigartige Unterschiede bei den drei Faktoren.

Beispiel

Nehmen wir an, Joes ursprünglicher Anlagemix ist 50/50. Nach einem Zeithorizont von fünf Jahren seine Risikotoleranz gegenüber Aktien kann auf 15% steigen. Als Ergebnis, er kann seine 15 % der Anleihen verkaufen und den Anteil in Aktien reinvestieren. Sein neuer Mix wird 65/35 sein. Dieses Verhältnis kann sich im Laufe der Zeit aufgrund der drei Faktoren weiter ändern:Anlageziele, Risikotoleranz, und Alter.

Beispiele für andere Strategien

1. Asset-Allokation mit konstantem Gewicht

Die Strategie der konstant gewichteten Asset Allocation basiert auf der Buy-and-Hold-Politik. Das ist, wenn eine Aktie an Wert verliert, Investoren kaufen mehr davon. Jedoch, wenn der Preis steigt, sie verkaufen einen größeren Anteil. Ziel ist es, sicherzustellen, dass die Anteile nie um mehr als 5 % von der ursprünglichen Mischung abweichen.

2. Taktische Asset-Allokation

Die Strategie der taktischen Vermögensallokation adressiert die Herausforderungen, die sich aus der strategischen Vermögensallokation in Bezug auf die langfristige Anlagepolitik ergeben. Deswegen, Die taktische Asset Allocation zielt darauf ab, kurzfristige Anlagestrategien zu maximieren. Als Ergebnis, es bietet mehr Flexibilität bei der Bewältigung der Marktdynamik, sodass die Anleger in Vermögenswerte mit höherer Rendite investieren.

3. Zuteilung des versicherten Vermögens

Für risikoscheue Anleger, Die Allokation des versicherten Vermögens ist die ideale Strategie. Es beinhaltet die Festlegung eines Basisinventarwerts, von dem das Portfolio nicht abfallen sollte. Wenn es fällt, der Anleger ergreift die notwendigen Maßnahmen, um das Risiko abzuwenden. Andernfalls, soweit sie einen geringfügig höheren Wert als den Basisinventarwert erreichen können, sie können bequem kaufen, halt, oder sogar verkaufen.

4. Dynamische Asset-Allokation

Die dynamische Asset Allocation ist die beliebteste Anlagestrategie. Es ermöglicht Anlegern, ihren Anlageanteil basierend auf den Hochs und Tiefs des Marktes und den Gewinnen und Verlusten in der Wirtschaft anzupassen.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr zu erfahren und Ihre Karriere zu erweitern, Entdecken Sie die zusätzlichen CFI-Ressourcen unten:

- Leitfaden zum PortfoliomanagementprozessPortfolio ManagerPortfoliomanager verwalten Anlageportfolios mithilfe eines sechsstufigen Portfoliomanagementprozesses. Erfahren Sie in diesem Leitfaden genau, was ein Portfoliomanager tut. Portfoliomanager sind Fachleute, die Anlageportfolios verwalten, mit dem Ziel, die Anlageziele ihrer Kunden zu erreichen.

- Equity vs Fixed IncomeEquity vs Fixed IncomeEquity vs Fixed Income. Aktien- und festverzinsliche Produkte sind Finanzinstrumente, die sehr wichtige Unterschiede aufweisen, die jeder Finanzanalyst kennen sollte. Beteiligungen bestehen in der Regel aus Aktien oder Aktienfonds, während festverzinsliche Wertpapiere im Allgemeinen aus Unternehmens- oder Staatsanleihen bestehen.

- Risiko und RenditeRisiko und RenditeBei Investitionen, Risiko und Rendite sind stark korreliert. Erhöhte potenzielle Renditen gehen in der Regel mit einem erhöhten Risiko einher. Zu den verschiedenen Arten von Risiken gehören projektspezifische Risiken, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko, und Marktrisiko.

- AktienanlagestrategienAktienanlagestrategienAktienanlagestrategien beziehen sich auf die verschiedenen Arten von Aktienanlagen. Diese Strategien sind nämlich Wert, Wachstum und Indexinvestitionen. Die von einem Anleger gewählte Strategie wird von einer Reihe von Faktoren beeinflusst, wie die finanzielle Situation des Anlegers, Anlageziele, und Risikobereitschaft.

-

Was ist der Gesundheitssektor?

Der Gesundheitssektor ist einer von 11 S&P-Sektoren oder GICS (Global Industry Classification Standard), die von der Finanzwelt verwendet werden. Er gehört durchweg zu den drei am stärksten gewichtete

-

Unscrambling Futures Settlement:Eine Einführung für den Neophyten

Was genau passiert, wenn ein Futures-Kontrakt ausläuft? Können Sie bei der Siedlung mit ein paar Sattelschleppern voller Mais in Ihrer Sackgasse enden? Die kurze Antwort lautet:„Nein, “, aber die Erkl

-

Was ist der Unterschied zwischen einem Privatkredit und einem Autokredit?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Die Pandemie treibt uns zum Trinken

So sehr es stinkt, sechs Monate drin, So viel wie möglich zu Hause zu bleiben, ist immer noch das Richtige. COVID-19 ist bis ins Weiße Haus vorgedrungen. und sozial distanziert zu bleiben ist der best

Geschäftsstrategie

-

Umfrage:Weniger als 4 von 10 Amerikanern könnten überraschend 1 US-Dollar zahlen,

Umfrage:Weniger als 4 von 10 Amerikanern könnten überraschend 1 US-Dollar zahlen, 000 Rechnung aus Ersparnissen Da die Pandemie in ihre bisher intensivste Phase eintritt und das Beschäftigungswachstum ins Stocken gerät, nur 39 Prozent der befragten Amerikaner geben an, dass sie ei...

-

Wie man eine Bilanzanalyse durchführt

Wie man eine Bilanzanalyse durchführt Bilanzen enthalten nützliche Informationen zur Einschätzung der finanziellen Risiken eines Unternehmens. Eine Bilanz ist ein Jahresabschluss, der die Finanzlage eines Unternehmens zu einem bestimmten...

-

Wie das Unterrichten Ihrer Kinder über Sparkonten ihnen hilft, gute Geldgewohnheiten zu entwickeln

Wie das Unterrichten Ihrer Kinder über Sparkonten ihnen hilft, gute Geldgewohnheiten zu entwickeln Das ABC ist nicht alles, was zählt. Hier erfahren Sie, wie Sie Ihren Kindern von klein auf das Thema Finanzen beibringen. (iStock) Kindern erlauben, Geld zu verdienen, ihnen gute Spargewohnheiten be...

-

So beantragen Sie Sozialhilfe während meines Mutterschaftsurlaubs

So beantragen Sie Sozialhilfe während meines Mutterschaftsurlaubs Die meisten Frauen, die sich im Mutterschaftsurlaub von ihrem Arbeitsplatz befinden, werden während ihrer Abwesenheit nicht bezahlt. Für diesen Zeitraum ist die Familie kann finanziell leiden. Öffentl...