Was sind gewichtete Durchschnittskosten (WAC)?

In der Buchhaltung, die Methode der gewichteten Durchschnittskosten (WAC) der Bestandsbewertung verwendet einen gewichteten Durchschnitt, um den Betrag zu bestimmen, der in COGS verkauft wird Dienstleistungen. Darin enthalten sind Materialkosten, direkt und inventarInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a. Bei der Methode der gewichteten Durchschnittskosten werden die Kosten der zum Verkauf verfügbaren Waren durch die Anzahl der zum Verkauf verfügbaren Einheiten dividiert. Die WAC-Methode ist sowohl nach GAAP- als auch nach IFRSIFRS-Standards zulässig.IFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Rechnungslegung der Finanzwelt gewährleisten.

Formel der gewichteten Durchschnittskosten (WAC)

Die Formel für die Methode der gewichteten Durchschnittskosten lautet wie folgt:

Woher:

- Kosten der zum Verkauf stehenden Waren wird als Anfangsbestandswert + Käufe berechnet.

- Einheiten zum Verkauf verfügbar sind die Anzahl der Einheiten, die ein Unternehmen verkaufen kann, oder die Gesamtanzahl der Einheiten im Inventar und wird als Anfangsbestand in Einheiten + Käufe in Einheiten berechnet.

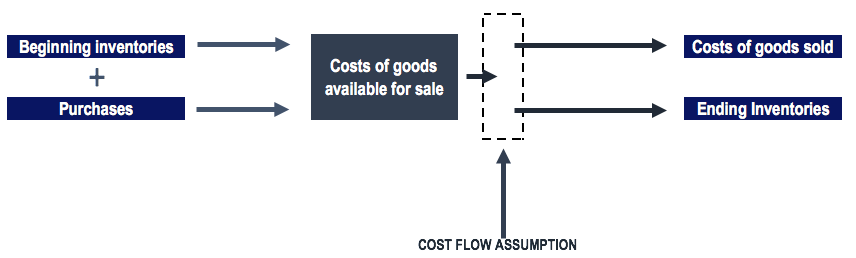

Kosten der zum Verkauf verfügbaren Waren verstehen

Die Bündelung von Kosten wird als Anschaffungswert der zur Verfügung stehenden Ware bezeichnet. Die Kosten der zum Verkauf verfügbaren Waren werden entweder dem COGS oder dem Endbestand zugeordnet. Die Aufteilung der Kosten von zur Veräußerung verfügbaren Gütern wird als Kostenflussannahme bezeichnet. Es gibt mehrere Kostenflussannahmen, wie zum Beispiel:

- FIFO (Erst-in, zuerst)

- LIFO (letzter Eingang, zuerst)

- WAC (gewichtete Durchschnittskosten)

Die WAC-Methode unter Periodic and Perpetual Inventory Systems

Die Verwendung der Methode der gewichteten Durchschnittskosten führt zu einer unterschiedlichen Verteilung der Lagerkosten im Rahmen eines periodischen und eines fortwährenden Inventursystems.

In einem periodische Inventur System , Das Unternehmen führt eine Endbestandszählung durch und wendet Produktkosten an, um die Endbestandskosten zu bestimmen. COGS können dann bestimmt werden, indem die Endbestandskosten kombiniert werden, Anfangsinventurkosten, und die Einkäufe während des gesamten Zeitraums.

EIN Perpetual Inventory System behält die kontinuierliche Verfolgung von Lagerbeständen und COGS. Das Perpetual Inventory System bietet zeitnahere Informationen für die Verwaltung von Lagerbeständen. Jedoch, Diese Methode der Bestandsverfolgung kann für ein Unternehmen kostspielig sein. In einem ständigen Inventarsystem, Die Methode der gewichteten Durchschnittskosten wird als „Methode der gleitenden Durchschnittskosten“ bezeichnet.

Unter, Wir verwenden die Methode der gewichteten Durchschnittskosten und ermitteln den Unterschied in der Zuordnung der Lagerkosten im Rahmen eines periodischen und ständigen Lagerbestands.

Beispiel der WAC-Methode

Zu Beginn des Geschäftsjahres 1. Januar hat Ein Unternehmen meldete einen Anfangsbestand von 300 Einheiten zu einem Preis von 100 US-Dollar pro Einheit. Im Laufe des ersten Quartals Das Unternehmen hat folgende Käufe getätigt:

- 15. Januar Kauf von 100 Einheiten zu einem Preis von 130 USD =13 USD, 000

- 9. Februar Kauf von 200 Einheiten zu einem Preis von 150 $ =30 $, 000

- 3. März Kauf von 150 Einheiten zu einem Preis von 200 $ =30 $, 000

Zusätzlich, Das Unternehmen machte die folgenden Verkäufe:

- Ende Februar Verkauf von 100 Einheiten

- Ende März Verkauf von 70 Einheiten

Unter dem periodisches Inventursystem, Wir würden die Anschaffungskosten der zum Verkauf verfügbaren Waren und der zum Verkauf verfügbaren Einheiten am Ende des ersten Quartals ermitteln:

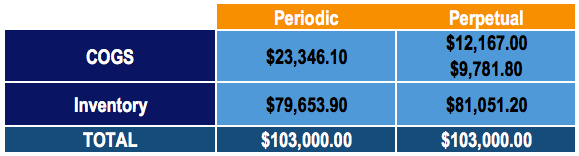

Für den Verkauf von 170 Einheiten im Zeitraum Januar-März, wir würden 137,33 USD pro verkaufter Einheit zuweisen. Der Rest würde in den Endbestand fließen. Deswegen:

- 170 x 137,33 $ =23 $, 346,10 in COGS

- 103 $, 000 – $23, 346,10 =$79, 653,90 im Endbestand

Hinweis:Die Zahlen können aufgrund von Rundungen leicht abweichen.

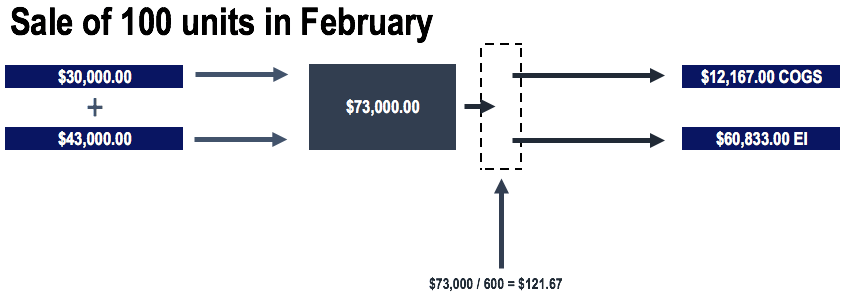

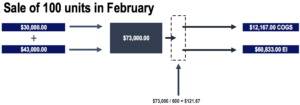

Unter dem ewiges Inventarsystem, wir würden den Durchschnitt vor dem Verkauf von Anteilen ermitteln.

Deswegen, vor dem Verkauf von 100 Einheiten im Februar, unser Durchschnitt wäre:

Für den Verkauf von 100 Einheiten im Februar, die Kosten würden wie folgt verteilt:

- 100 x 121,67 $ =12 $, 167 in KOGS

- $73, 000 – $12, 167 =60 $, 833 bleiben im Inventar

Hinweis:Die Zahlen können aufgrund von Rundungen leicht abweichen.

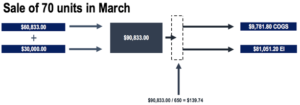

Vor dem Verkauf von 70 Einheiten im März, unser Durchschnitt wäre:

Für den Verkauf von 70 Einheiten im März, die Kosten würden wie folgt verteilt:

- 70 x 139,74 $ =9 $, 781.80 in KOGS

- $90, 833 – $9, 781.0 =81 $, 051.20 im Endbestand

Hinweis:Die Zahlen können aufgrund von Rundungen leicht abweichen.

Unter dem Perpetual Inventory System würden die Diagramme wie folgt aussehen:

Vergleich der WAC-Methode im Periodic and Perpetual Inventory System

Vergleich der Kosten, die COGS und Inventar zugeordnet sind, Wir sehen, dass die Kosten unterschiedlich verteilt werden, je nachdem, ob es sich um ein periodisches oder permanentes Inventursystem handelt. Jedoch, Beachten Sie, dass die Gesamtkosten gleich bleiben (so wie sie sollten).

In unserem Beispiel, die gekauften Vorräte erfuhren eine preissteigerung. Die Anschaffungskosten im Januar pro Einheit betrugen 130 USD, Die Anschaffungskosten im Februar pro Einheit betrugen 150 US-Dollar, und die Anschaffungskosten im März pro Einheit betrugen 200 US-Dollar. Deswegen, da das Periodensystem die Kosten der zum Verkauf verfügbaren Waren über das gesamte Quartal verwendet, mehr wird den Kosten der verkauften Waren für den Verkauf von Vorräten zugeordnet.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Days Inventory Outstanding (DIO)Days Inventory OutstandingDays Inventory Outstanding (DIO) ist die durchschnittliche Anzahl von Tagen, die ein Unternehmen seinen Bestand vor dem Verkauf hält. Das Tageinventar

- LagerumschlagInventarumschlagInventarumschlag, oder die Lagerumschlagsquote, ist die Häufigkeit, mit der ein Unternehmen seinen Warenbestand in einem bestimmten Zeitraum verkauft und ersetzt. Es berücksichtigt die Kosten der verkauften Waren, relativ zu seinem durchschnittlichen Lagerbestand für ein Jahr oder in einem bestimmten Zeitraum.

- Herstellungskosten (COGM) Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- FinanzbuchhaltungstheorieFinancial Accounting TheoryDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

-

Was sind unverdiente Einnahmen?

Nicht verdiente Einnahmen, manchmal auch als Umsatzabgrenzung bezeichnetUmsatzabgrenzungUmsatzabgrenzung wird generiert, wenn ein Unternehmen Zahlungen für Waren und/oder Dienstleistungen erhält, die

-

10 Anzeichen dafür, dass Sie kein Neuling in der persönlichen Finanzwelt mehr sind

Wie geht es dir mit deinem Geld? Blüht Ihr Girokonto? Haben Sie ein gut gefülltes Sparkonto, ein wachsender 401(k), und einen Notfallfonds, der bereit ist, Sie vor den unerwarteten finanziellen Pannen

-

So richten Sie Blockchain in Ihrem Node.js-Projekt ein:

Von Harikrishna Kundariya Blockchain kann ein kompliziert zu verstehendes Konzept sein. Außerdem, Das Einrichten einer Blockchain in einem node.js-Projekt kann noch schwieriger werden. Der Begriff

-

Nehmen Sie sich diese Warnung von Suze Orman zu Krypto zu Herzen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Buchhaltung

-

Was ist ein aggregierter Marktwert?

Was ist ein aggregierter Marktwert? Eine Nahaufnahme einer elektronischen Börsenanzeige. Der Gesamtmarktwert eines Unternehmens wird oft verwendet, um die Größe des Unternehmens zu messen. Der Begriff Marktkapitalisierung, oder Marktka...

-

Blaue Schürze vs. Hello Fresh

Blaue Schürze vs. Hello Fresh Zeit ist eines der Dinge, von denen wir einfach nie genug zu haben scheinen. Im Jahrtausend sind Lieferdienste für Essenspakete zur Rettung gekommen. Blue Apron und HelloFresh sind zwei der bekanntest...

-

So kaufen Sie Harley Davidson-Aktien

So kaufen Sie Harley Davidson-Aktien Harley-Davidson verkauft Aktien nicht direkt an Privatpersonen. Harley-Davidson wurde 1903 gegründet und hat sich mit Sicherheit zu einer dieser ikonischen Marken der Motorradszene entwickelt. Herste...

-

Kreditorenbuchhaltung:15 Herausforderungen und Lösungen

Kreditorenbuchhaltung:15 Herausforderungen und Lösungen Ihr Kreditorenbuchhaltungsteam könnte das Gefühl haben, auf einem Drahtseilakt zwischen der Aufrechterhaltung eines gesunden Cashflows und der Pflege der Lieferantenbeziehungen zu wandeln. Beide Ziele...