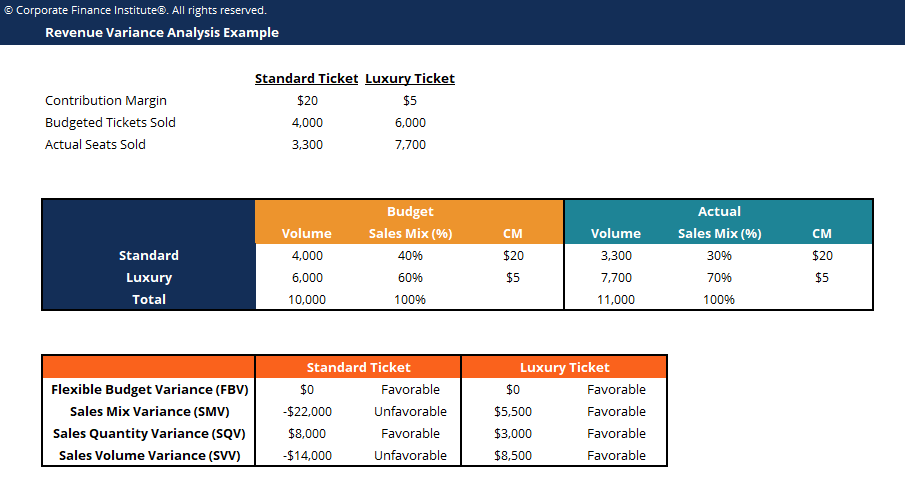

Was ist Varianzanalyse?

Die Abweichungsanalyse kann als Analyse der Differenz zwischen Plan- und Ist-Zahlen zusammengefasst werden. Die Summe aller Abweichungen gibt ein Bild der Gesamtüber- oder Unterperformance für einen bestimmten Berichtszeitraum für Rechnungslegungszwecke jährlich zu formulieren. Für jeden Gegenstand, Unternehmen beurteilen ihre Günstigkeit durch Vergleich der tatsächlichen Kosten Fixe und variable KostenKosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach Standardkosten in der Branche.

Zum Beispiel, wenn die tatsächlichen Kosten niedriger sind als die Standardkosten für Rohstoffe, bei gleichem Materialvolumen, es würde zu einer günstigen Preisabweichung (d. h. Kosteneinsparungen). Jedoch, wenn die Standardmenge 10 war, 000 Stück Material und 15, 000 Stück wurden in der Produktion benötigt, dies wäre eine ungünstige Mengenabweichung, da mehr Materialien verwendet wurden als erwartet.

Lernen Sie Schritt für Schritt die Abweichungsanalyse im CFI-Kurs Budgetierung und Prognose.

Die Rolle der Varianzanalyse

Wenn Standards mit tatsächlichen Leistungszahlen verglichen werden, der Unterschied ist das, was wir eine „Varianz“ nennen. Abweichungen werden sowohl für den Preis als auch für die Menge der Materialien berechnet, Arbeit, und variabler Overhead, und werden der Geschäftsführung gemeldet. Jedoch, nicht alle Abweichungen sind wichtig.

Das Management sollte nur auf solche achten, die ungewöhnlich oder besonders bedeutsam sind. Häufig, durch die Analyse dieser Varianzen, Unternehmen sind in der Lage, die Informationen zu verwenden, um ein Problem zu identifizieren, um es zu beheben oder einfach um die Gesamtleistung des Unternehmens zu verbessern.

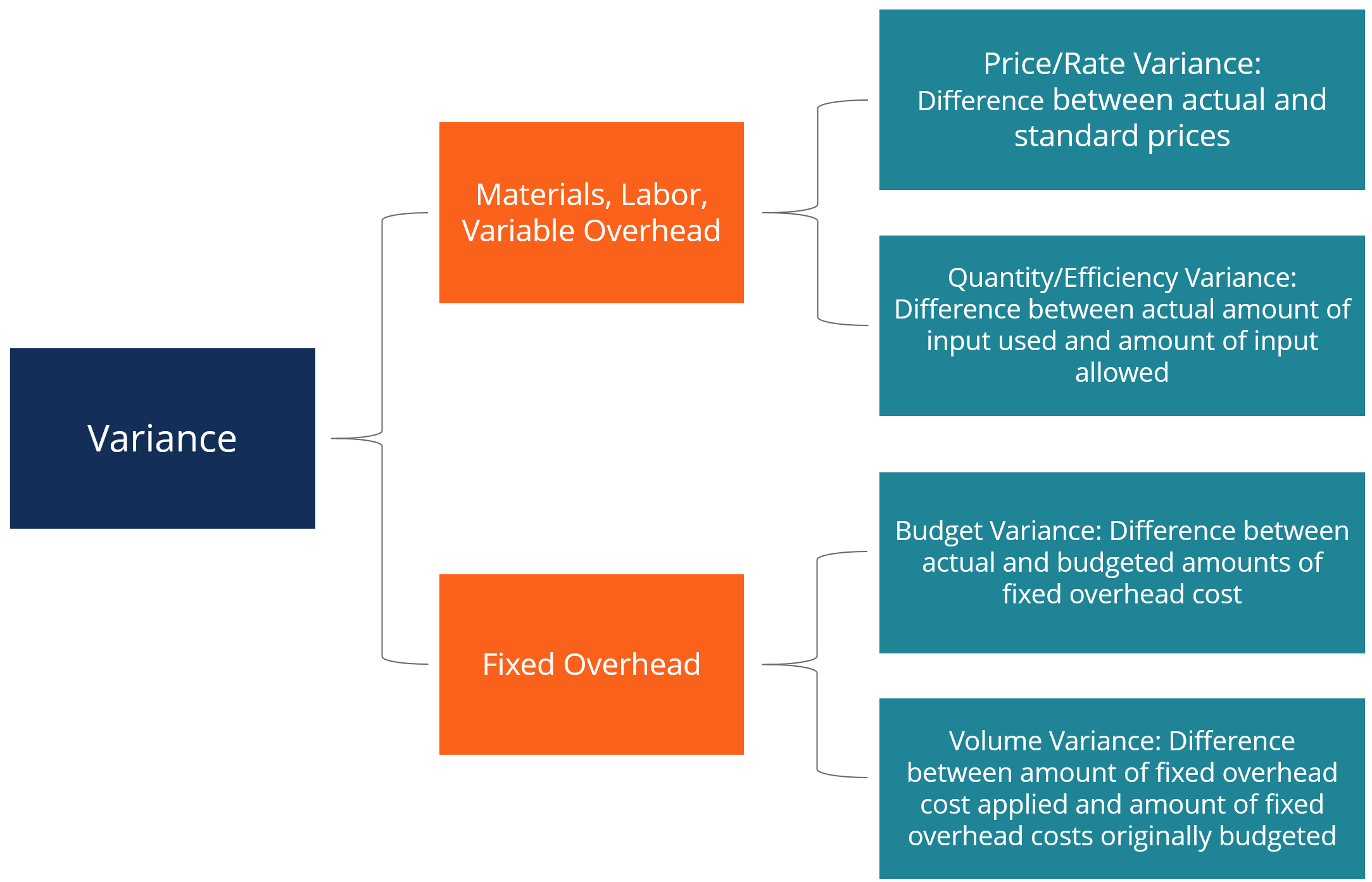

Arten von Abweichungen

Wie oben erwähnt, Materialien, Arbeit, und variable Gemeinkosten bestehen aus Preis- und Mengen-/Effizienzabweichungen. Fester Overhead, jedoch, enthält eine Volumenabweichung und eine Budgetabweichung.

Lernen Sie Schritt für Schritt die Abweichungsanalyse im CFI-Kurs Budgetierung und Prognose.

Die Säulenmethode für die Varianzanalyse

Bei der Berechnung von Abweichungen der einfachste Weg ist, der Spaltenmethode zu folgen und alle relevanten Informationen einzugeben. Diese Methode wird am besten durch das folgende Beispiel veranschaulicht:

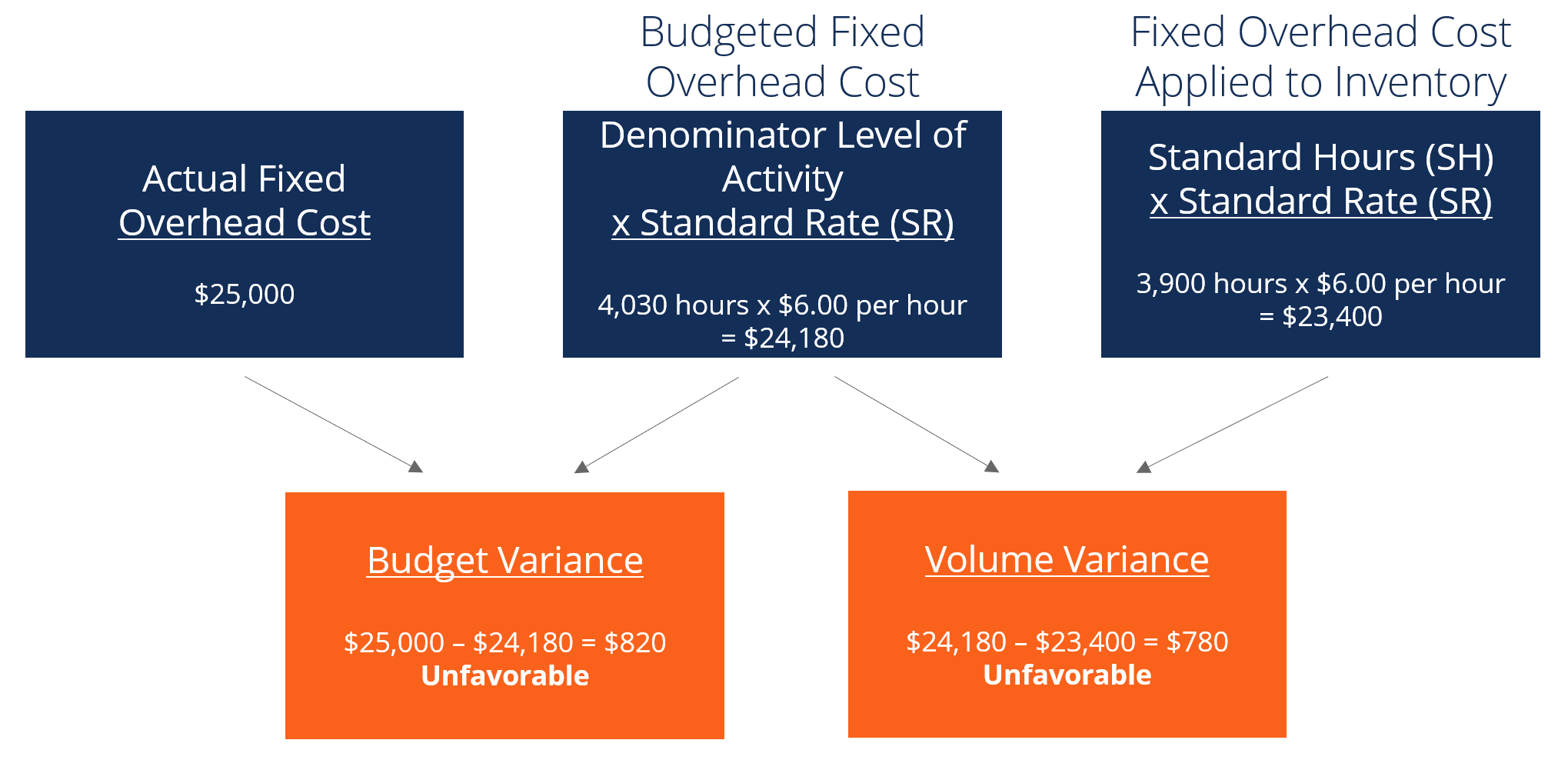

XYZ Company produziert Gadgets. Gemeinkosten werden auf Produkte basierend auf direkten Arbeitsstunden angewendet. Der Nenner der Aktivitätsstufe ist 4, 030 Stunden. Die Standardkostenkarte des Unternehmens ist unten:

Direktmaterialien:6 Stück pro Gerät zu 0,50 USD pro Stück

Direkte Arbeit:1,3 Stunden pro Gerät zu 8 USD pro Stunde

Variabler Fertigungsaufwand:1,3 Stunden pro Gerät zu 4 USD pro Stunde

Fester Fertigungsaufwand:1,3 Stunden pro Gerät zu 6 USD pro Stunde

Im Januar, das Unternehmen produzierte 3, 000 Geräte. Das Budget für feste Gemeinkosten betrug 24 US-Dollar, 180. Tatsächlich Die Kosten im Januar waren wie folgt:

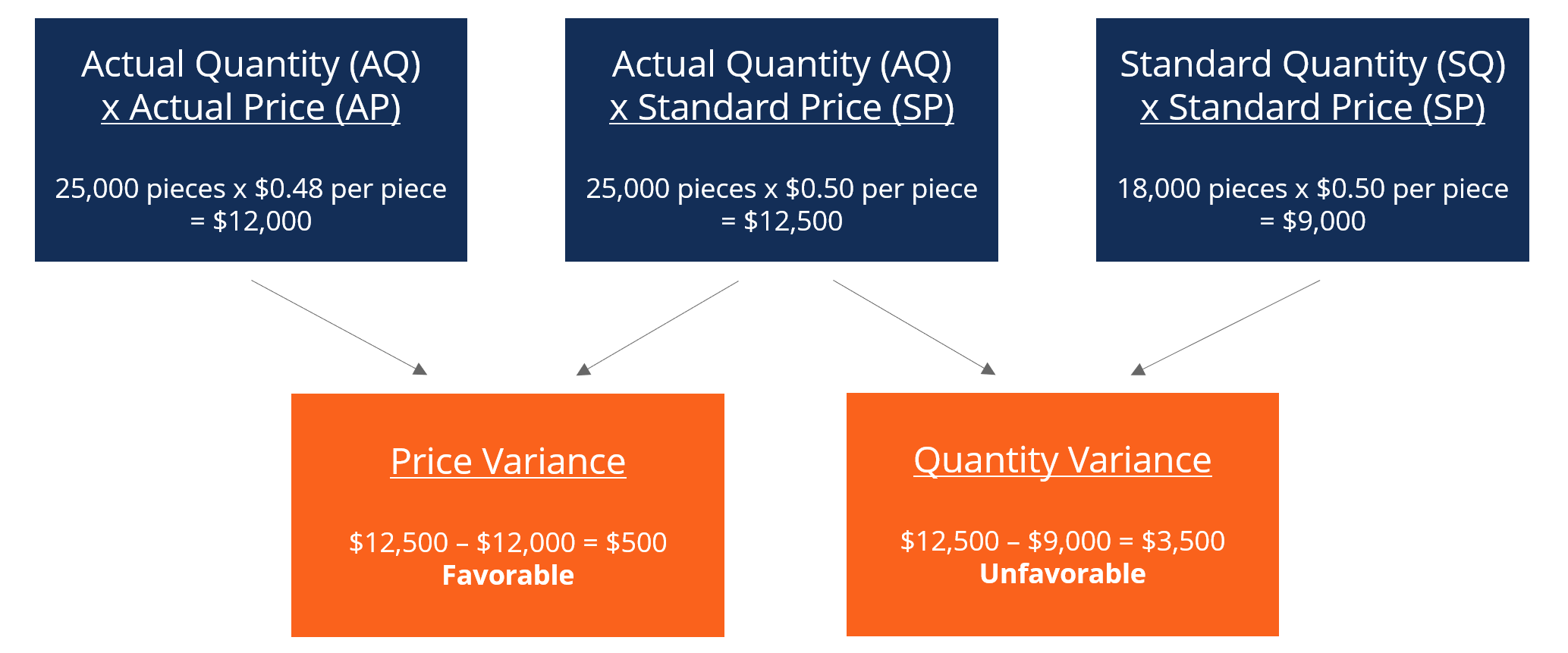

Direkte Materialien:25, 000 Stück zum Preis von 0,48 USD pro Stück gekauft

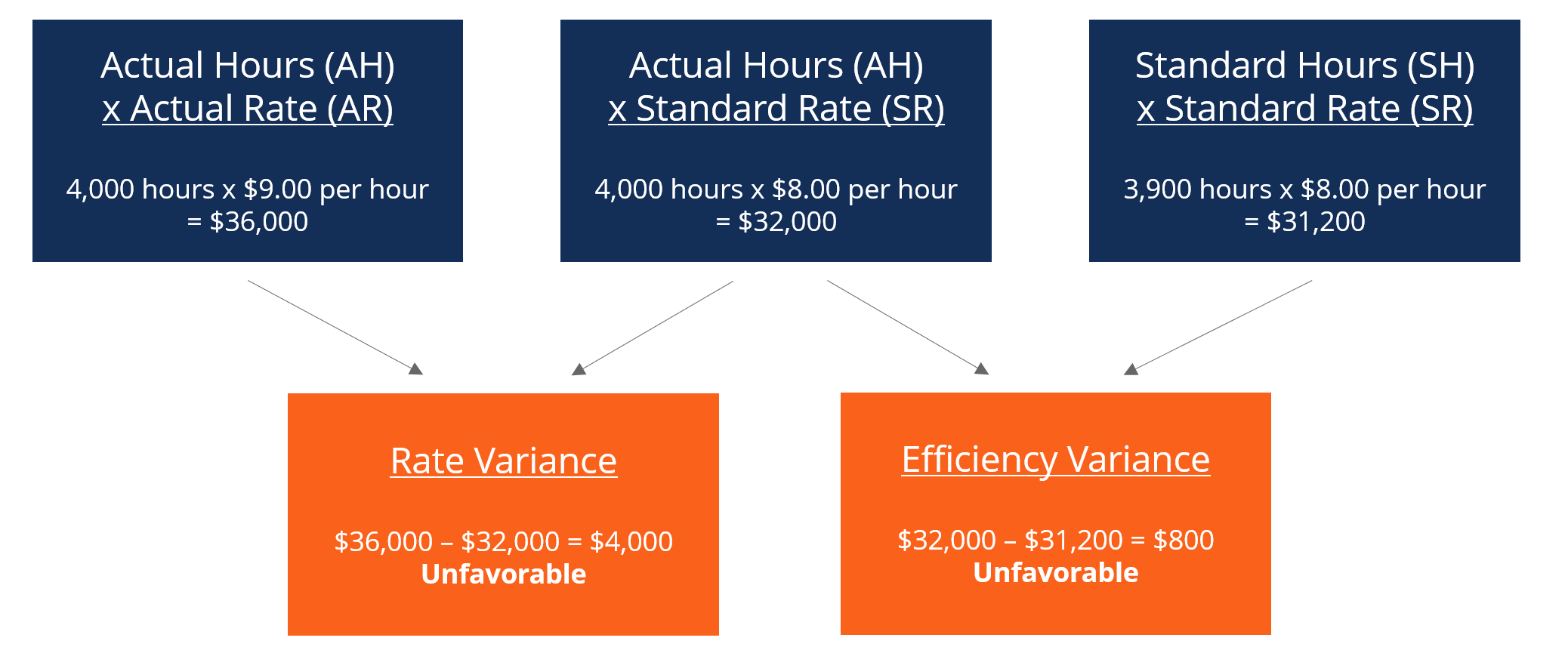

Direkte Arbeit:4, 000 Stunden wurden zum Preis von $36 gearbeitet, 000

Variable Fertigungsgemeinkosten:Die tatsächlichen Kosten betrugen 17 USD, 000

Fixe Fertigungsgemeinkosten:Die tatsächlichen Kosten betrugen 25 USD, 000

Materialabweichung

Addiert man diese beiden Variablen zusammen, wir erhalten eine Gesamtabweichung von $3, 000 (ungünstig). Es ist eine Abweichung, die das Management prüfen und verbessern sollte. Obwohl die Preisabweichung günstig ist, Das Management möchte möglicherweise überlegen, warum das Unternehmen mehr Materialien als den Standard von 18 benötigt, 000 Stück. Dies kann darauf zurückzuführen sein, dass das Unternehmen fehlerhafte Materialien erwirbt oder Probleme/Fehlfunktionen mit Maschinen hat.

Arbeitsabweichung

Addiert man die beiden Variablen zusammen, wir erhalten eine Gesamtabweichung von $4, 800 (Ungünstig). Dies ist eine weitere Abweichung, die das Management berücksichtigen sollte. Das Management sollte ansprechen, warum der tatsächliche Arbeitspreis einen Dollar über dem Standard liegt und warum 1. 000 Stunden mehr werden für die Produktion benötigt. Die gleiche Spaltenmethode kann auch auf variable Gemeinkosten angewendet werden. Es ähnelt dem Arbeitsformat, da die variablen Gemeinkosten in diesem Beispiel auf der Grundlage der Arbeitsstunden angewendet werden.

Lernen Sie Schritt für Schritt die Abweichungsanalyse im CFI-Kurs Budgetierung und Prognose.

Fixe Overhead-Varianz

Hinzufügen der Budgetabweichung und Volumenabweichung, wir erhalten eine insgesamt ungünstige Varianz von 1 $, 600. Noch einmal, Dies ist etwas, das das Management möglicherweise prüfen möchte.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage (oben im Artikel) herunter!

Die Rolle von Standards in der Varianzanalyse

In der Kostenrechnung bzw. ein Standard ist ein Benchmark oder eine „Norm“, die zur Leistungsmessung verwendet wird. In vielen Organisationen, sowohl hinsichtlich der Kosten als auch der Menge der Materialien werden Maßstäbe gesetzt, Arbeit, und Gemeinkosten, die zur Herstellung von Waren oder zur Erbringung von Dienstleistungen erforderlich sind.

Mengenstandards geben an, wie viel Arbeit (d. h. in Stunden) oder Materialien (d. h. in Kilogramm) sollte bei der Herstellung einer Produkteinheit verwendet werden. Im Gegensatz, Kostenstandards geben an, wie hoch die tatsächlichen Kosten der Arbeitsstunde oder des Materials sein sollten. Normen, im Wesentlichen, sind geschätzte Preise oder Mengen, die ein Unternehmen anfallen wird.

Verwandte Lektüre

CFI ist ein globaler Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm und mehrere andere Kurse für Finanzfachleute. Damit Sie beruflich vorankommen, Sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Normalisierung des FinanzberichtsNormalisierungBei der Normalisierung des Finanzberichts werden einmalige Aufwendungen oder Erträge in Jahresabschlüssen oder Kennzahlen so angepasst, dass sie nur die üblichen Transaktionen eines Unternehmens widerspiegeln. Jahresabschlüsse enthalten häufig Aufwendungen, die nicht zum normalen Geschäftsbetrieb eines Unternehmens gehören

- FinanzbuchhaltungstheorieFinanzbuchhaltungstheorieFinancial Accounting Theory erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

- Prinzip der Erlösrealisierung Prinzip der ErlösrealisierungDas Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in der Unternehmensbilanz erfasst werden

-

Die einzigen 5 Regeln für den Hauskauf, die Sie kennen müssen

Ein Hauskauf kann stressig und kompliziert sein. Aber wenn Sie nur fünf Grundregeln befolgen, Sie machen die Herausforderung, ein Haus zu kaufen, etwas weniger einschüchternd. 1. Treffen Sie sich mi

-

Wie funktioniert die Direkteinzahlung?

Direkteinzahlung ist eine Art von Banktransaktion, bei der Gelder elektronisch von einem Konto auf ein anderes übertragen werden. Wird häufig von Unternehmen verwendet, um Mitarbeiter zu bezahlen, die

-

Was ist Basel II?

Basel II ist das zweite Regelwerk internationaler Bankenvorschriften, das vom Basler Ausschuss für Bankenaufsicht (BCBS) definiert wurde. Es ist eine Erweiterung der Vorschriften für Mindestkapitalanf

-

Was ist eine gemeinsame Erklärung?

Der gemeinsame Abschluss berichtet über die Gesundheit eines kombinierten Finanzsystems. Gemeinsame Erklärungen werden regelmäßig erstellt, um detaillierte Informationen über die Finanzlage von mehr

Buchhaltung

-

Kreditüberprüfung von United Medical Credit:Ein Kreditgebernetzwerk für medizinische Kredite

Kreditüberprüfung von United Medical Credit:Ein Kreditgebernetzwerk für medizinische Kredite Vorteile Nachteile Möglicherweise können Sie sich mit guter oder schlechter Kreditwürdigkeit qualifizierenSie haben keine Vorstellung von Ihrem potenziellen Preis, bis Sie sich bewerbenKönnen sich ...

-

Wie man aufhört, arm zu sein:Den Kreislauf der Armut durchbrechen

Wie man aufhört, arm zu sein:Den Kreislauf der Armut durchbrechen Es scheint, als ob du wüsstest, wie man aufhört, arm zu sein, du wärst nicht arm, rechts? So einfach ist das nicht. Den Armutskreislauf zu durchbrechen braucht Zeit, Anstrengung, und viel Willenskraft...

-

Fonds für Regentage:Definition,

Zweck, wie viel sparen, wo soll ich es aufbewahren Was ist ein Rainy-Day-Fonds? Ein Rainy-Day-Fonds ist Geld, das für unerwartete und kostengünstigere Ausgaben bereitgestellt wird. wie Hauswartung ...

-

Was ist ein Bürge für ein Darlehen?

Was ist ein Bürge für ein Darlehen? Ein Bürge ist eine natürliche oder juristische Person, die sich bereit erklärt, einen Kredit oder eine Schuld zurückzuzahlen, wenn der ursprüngliche Kreditnehmer dazu nicht in der Lage ist. Im Gegensa...