Was sind die wichtigsten Arten von Vermögenswerten?

Ein Vermögenswert ist eine Ressource, die einer Person gehört oder von ihr kontrolliert wird. CorporationCorporationA Corporation ist eine juristische Person, die von Einzelpersonen gegründet wurde, Aktionäre, oder Aktionäre, mit dem Ziel, gewinnorientiert zu arbeiten. Unternehmen dürfen Verträge abschließen, klagen und verklagt werden, eigenes Vermögen, Bundes- und Landessteuern erlassen, und Geld von Finanzinstituten leihen., oder Regierung mit der Erwartung, dass daraus ein positiver wirtschaftlicher Nutzen entsteht. Zu den gängigen Arten von Vermögenswerten gehören aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Die richtige Identifizierung und Klassifizierung der Arten von Vermögenswerten ist für das Überleben eines Unternehmens von entscheidender Bedeutung. insbesondere seine Zahlungsfähigkeit und die damit verbundenen Risiken.

Das Rahmenwerk der International Financial Reporting Standards (IFRS) definiert einen Vermögenswert wie folgt: „Ein Vermögenswert ist eine Ressource, die das Unternehmen aufgrund vergangener Ereignisse kontrolliert und von der erwartet wird, dass dem Unternehmen künftiger wirtschaftlicher Nutzen zufließen wird.“

Beispiele für Vermögenswerte sind:

- Zahlungsmittel und Zahlungsmitteläquivalente

- Forderungen

- InventarInventoryInventory ist ein Girokonto in der Bilanz, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a

- Investitionen

- PSA (Eigentum, Anlage, und Ausrüstung)PS&E (Eigentum, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst,

- Fahrzeuge

- Möbel

- Patente (immaterieller Vermögenswert)

Eigenschaften eines Assets

Es gibt drei Haupteigenschaften eines Assets:

- Eigentum: Vermögenswerte stellen Eigentum dar, das schließlich in Zahlungsmittel und Zahlungsmitteläquivalente umgewandelt werden kann

- Wirtschaftlicher Wert: Vermögenswerte haben einen wirtschaftlichen Wert und können getauscht oder verkauft werden

- Ressource: Vermögenswerte sind Ressourcen, die verwendet werden können, um zukünftigen wirtschaftlichen Nutzen zu erzielen

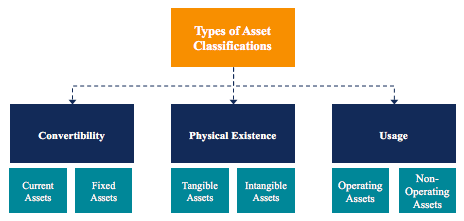

Klassifizierung von Vermögenswerten

Vermögenswerte werden im Allgemeinen auf drei Arten klassifiziert:

- Konvertierbarkeit: Klassifizierung von Vermögenswerten danach, wie einfach es ist, sie in Bargeld umzuwandeln.

- Körperliche Existenz: Klassifizierung von Vermögenswerten aufgrund ihrer physischen Existenz (mit anderen Worten, materielle vs. immaterielle Vermögenswerte).

- Verwendungszweck: Klassifizierung von Vermögenswerten basierend auf ihrem Geschäftsbetrieb/Zweck.

Klassifizierung von Vermögenswerten:Konvertibilität

Wenn Vermögenswerte nach ihrer Konvertibilität in Zahlungsmittel klassifiziert werden, Vermögenswerte werden entweder als Umlaufvermögen oder Anlagevermögen . Ein alternativer Ausdruck dieses Konzepts sind kurzfristige vs. langfristige Vermögenswerte.

1. Umlaufvermögen

Umlaufvermögen sind Vermögenswerte, die leicht (in der Regel innerhalb eines Jahres) in Zahlungsmittel und Zahlungsmitteläquivalente umgewandelt werden können. Das Umlaufvermögen wird auch als flüssiges Vermögen bezeichnet und Beispiele hierfür sind:

- Kasse

- Zahlungsmitteläquivalente

- Kurzfristige Einlagen

- Debitorenbuchhaltung

- Inventar

- Marktgängige Wertpapiere

- Bürobedarf

2. Anlage- oder Anlagevermögen

Langfristige Vermögenswerte sind Vermögenswerte, die nicht ohne weiteres in Zahlungsmittel und Zahlungsmitteläquivalente umgewandelt werden können. Das Anlagevermögen wird auch als Anlagevermögen bezeichnet, langfristige Vermögenswerte, oder harte Vermögenswerte. Beispiele für langfristiges oder Anlagevermögen sind:

- Land

- Gebäude

- Maschinen

- Ausrüstung

- Patente

- Warenzeichen

Klassifizierung von Vermögenswerten:Physische Existenz

Werden Vermögenswerte nach ihrer physischen Existenz klassifiziert, Vermögenswerte werden entweder als Sachanlagen oder immaterielle Vermögenswerte .

1. Sachanlagen

Sachanlagen sind Vermögenswerte mit physischer Existenz (wir können berühren, Gefühl, und sieh sie dir an). Beispiele für Sachanlagen sind:

- Land

- Gebäude

- Maschinen

- Ausrüstung

- Kasse

- Bürobedarf

- Inventar

- Marktgängige Wertpapiere

2. Immaterielle Vermögenswerte

Immaterielle Vermögenswerte sind Vermögenswerte, die keine physische Existenz haben. Beispiele für immaterielle Vermögenswerte sind:

- Kulanz

- Patente

- Marke

- Urheberrechte

- Warenzeichen

- Geschäftsgeheimnisse

- Lizenzen und Genehmigungen

- Geistiges Eigentum von Unternehmen

Klassifizierung von Vermögenswerten:Nutzung

Wenn Vermögenswerte nach ihrer Verwendung oder ihrem Zweck klassifiziert werden, Vermögenswerte werden entweder als Betriebsvermögen oder nicht betriebsnotwendiges Vermögen.

1. Betriebsvermögen

Betriebsmittel sind Vermögenswerte, die im täglichen Betrieb eines Unternehmens benötigt werden. Mit anderen Worten, Betriebsvermögen wird verwendet, um Einnahmen aus den Kerngeschäftsaktivitäten eines Unternehmens zu erzielen. Beispiele für Betriebsmittel sind:

- Kasse

- Forderungen

- Inventar

- Gebäude

- Maschinen

- Ausrüstung

- Patente

- Urheberrechte

- Kulanz

2. Nicht betriebsnotwendige Vermögenswerte

Nicht betriebliche Vermögenswerte sind Vermögenswerte, die nicht für den täglichen Geschäftsbetrieb benötigt werden, aber dennoch Umsätze generieren können. Beispiele für nicht betriebsnotwendige Vermögenswerte sind:

- Kurzzeit Investitionen

- Marktgängige Wertpapiere

- Unbebautes Land

- Zinserträge aus einem Festgeld

Bedeutung der Asset-Klassifizierung

Die Klassifizierung von Vermögenswerten ist für ein Unternehmen wichtig. Zum Beispiel, Es ist wichtig zu verstehen, welche Vermögenswerte Umlaufvermögen und welche Anlagevermögen sind, um das Nettoumlaufvermögen eines Unternehmens zu verstehen. Im Szenario eines Unternehmens in einer Hochrisikobranche zu verstehen, welche Vermögenswerte materielle und immaterielle Vermögenswerte sind, hilft bei der Einschätzung der Zahlungsfähigkeit und des Risikos.

Die Bestimmung, welche Vermögenswerte Betriebsvermögen und welche Vermögenswerte nicht betriebliche Vermögenswerte sind, ist wichtig, um den Beitrag der Einnahmen jedes Vermögenswertes zu verstehen. sowie bei der Bestimmung, welcher Prozentsatz des Umsatzes eines Unternehmens aus seinem Kerngeschäft stammt.

Verwandte Lektüre

Wir hoffen, dass Ihnen die Lektüre des CFI-Leitfadens zu den Arten von Vermögenswerten gefallen hat. CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden.

Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Identifizierbare Nettovermögenswerte identifizierbare Nettovermögenswerte Die identifizierbaren Nettovermögenswerte bestehen aus Vermögenswerten, die von einem Unternehmen erworben wurden, dessen Wert messbar bei M&A zur Goodwill- und Kaufpreisallokation verwendet.

- Marktfähige WertpapiereMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Die Emittenten schaffen diese Instrumente ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion.

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

Die drei besten Aktiensimulatoren

Die besten Aktiensimulatoren ermöglichen es dem Benutzer, seine Anlagetechniken zu verfeinernAktienanlagestrategienAktienanlagestrategien beziehen sich auf die verschiedenen Arten von Aktienanlagen. D

-

Was ist Barzahlung bei Barrückgabe?

Cash on Cash Return ist eine RenditeRenditeDie Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen Zeitraum im Vergleich zu den Anschaffungskosten der Anlage, ausgedrückt als Prozentsatz

-

3 Tipps, um sich von einem finanziellen Rückschlag zu erholen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Wie man Ethereum abbaut

Als zweitgrößtes Proof-of-Work-Netzwerk nach Marktkapitalisierung Ethereum hat nicht nur die größte Blockchain-Entwickler-Community, dient aber auch als Basislager des GPU-Mining. Ethereum wurde 201

Buchhaltung

-

Was tun, wenn Sie mehr schulden, als Ihr Haus wert ist?

Was tun, wenn Sie mehr schulden, als Ihr Haus wert ist? Wie Tausende andere, Sie haben Ihr Traumhaus in einer Traumgegend gekauft und denken, dass Sie Ihre Ziele endlich erreicht haben. Jedoch, etwas ist schief gelaufen. Häuser um dich herum begannen sich ...

-

Verwendung der Tangle Distributed Ledger-Technologie im Blockchain-Netzwerk

Verwendung der Tangle Distributed Ledger-Technologie im Blockchain-Netzwerk IOTA ist eine relativ neue Kryptowährung mit einem Gebäudedesign, das als IOTA Tangle bekannt ist. Der Authentifizierungsprozess bei Tangle beinhaltet die Verwendung eines Proof of Work(POW)-Systems z...

-

Was Sie wirklich von CBD-Produkten erwarten können

Was Sie wirklich von CBD-Produkten erwarten können Es ist keine Überraschung, dass wir alle nach schnellen Lösungen und Allheilmitteln suchen. Mit dem Stress der normalen Welt, der schon schlimm genug ist, Das Hinzufügen einer Pandemie hat unsere Fähi...

-

5 Möglichkeiten, mit Schulden umzugehen

5 Möglichkeiten, mit Schulden umzugehen Es ist kein Geheimnis, dass Amerika eine erhebliche Schuldenkrise hat. Das Land selbst ist hoch verschuldet, aber die Verbraucher leiden schlimmer als jeder andere. Millionen Amerikaner haben Schulden...