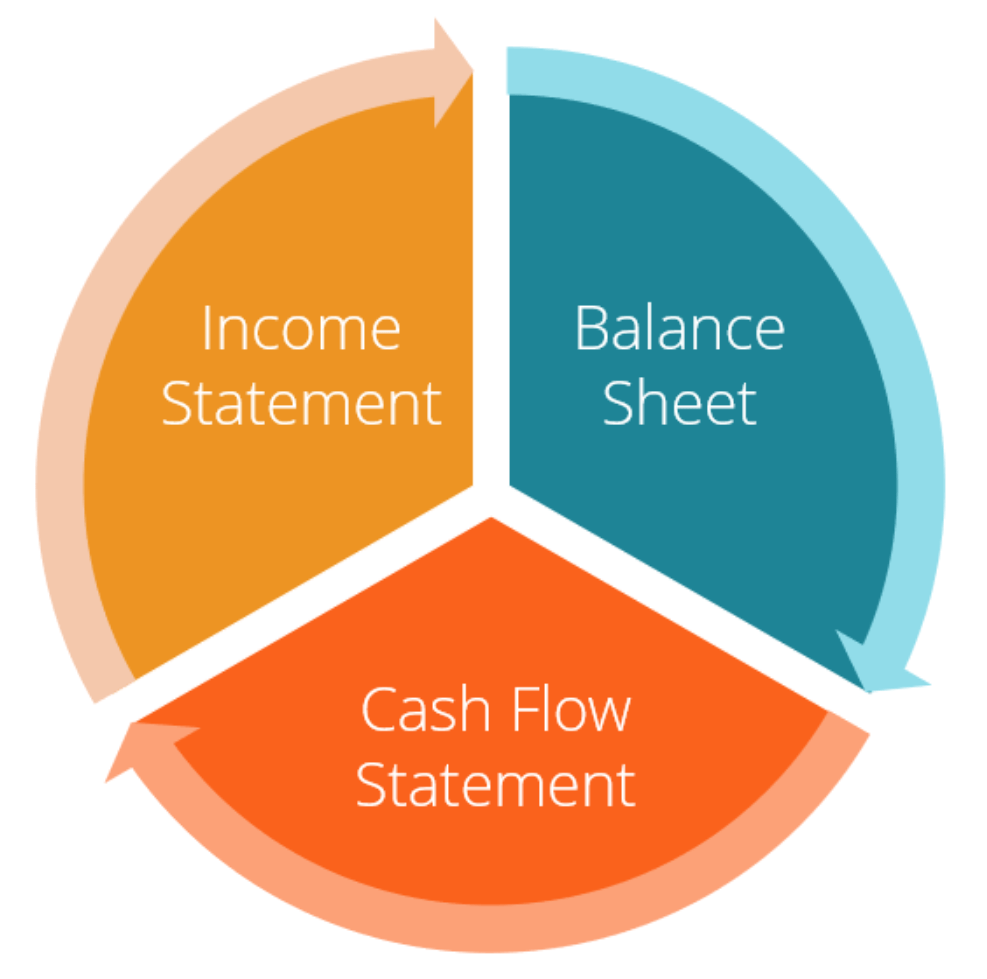

Was sind die drei Jahresabschlüsse?

Die drei Jahresabschlüsse sind:(1) die Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn bzw. (2) die BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., und (3) die KapitalflussrechnungKapitalflussrechnungDie Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist eine der drei Schlüsselabschlüsse, die die Zahlungsmittel ausweisen. Diese drei Kernaussagen sind eng miteinander verknüpft und dieser Leitfaden erklärt, wie sie alle zusammenpassen. Wenn Sie die folgenden Schritte ausführen, Sie können die drei Aussagen selbst verbinden.

Übersicht über die drei Abschlüsse

#1 Erfolgsrechnung

Häufig, Der erste Ort, an dem ein Investor oder Analyst nachschaut, ist die Gewinn- und Verlustrechnung. Die Gewinn- und Verlustrechnung zeigt die Leistung des Unternehmens in jeder Periode, Umsatzerlöse anzeigenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und ganz oben. Die Anweisung zieht dann die Kosten der verkauften Waren ab (COGSCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) ist ein Begriff aus der Betriebsbuchhaltung, der sich auf einen Zeitplan oder eine Aufstellung bezieht, die die Gesamtsumme zeigt), um den Bruttogewinn zu ermittelnBruttogewinnBruttogewinn ist der direkte Gewinn, der nach Abzug der Kosten der verkauften Waren übrig bleibt, oder Verkaufskosten, aus Verkaufserlösen. Es wird verwendet, um die Bruttogewinnspanne zu berechnen. Von dort aus der Rohertrag durch sonstige betriebliche Aufwendungen und Erträge beeinflusst wird, je nach Art des Geschäfts, Nettoeinkommen zu erreichenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es ganz unten angekommen ist – „das Endergebnis“ für das Geschäft.

Hauptmerkmale:

- Zeigt die Einnahmen und Ausgaben eines Unternehmens an

- Ausgedrückt über einen bestimmten Zeitraum (d. h. 1 Jahr, 1 Viertel, Der bisherige Jahresverlauf, etc.)

- Verwendet Rechnungslegungsgrundsätze wie passend und Rückstellungen um Zahlen darzustellen (nicht in bar dargestellt)

- Wird verwendet, um die Rentabilität zu bewerten

#2 Bilanz

Die Bilanz zeigt das Vermögen des Unternehmens, Verbindlichkeiten, und Shareholders’ EquityStockholders EquityStockholders Equity (auch bekannt als Shareholders Equity) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Grundkapital zuzüglich zu einem bestimmten Zeitpunkt besteht. Wie allgemein bekannt, Vermögenswerte müssen gleich Verbindlichkeiten plus Eigenkapital sein. Der Vermögensteil beginnt mit Zahlungsmitteln und Zahlungsmitteläquivalenten Zahlungsmitteläquivalente Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zahlungsmitteläquivalente umfassen Geldmarktpapiere, Bankakzepte, der dem Saldo am Ende der Kapitalflussrechnung entsprechen sollte. Die Bilanz zeigt dann die Veränderungen jedes Hauptkontos von Periode zu Periode an. Der Nettogewinn aus der Gewinn- und Verlustrechnung fließt als Veränderung der Gewinnrücklagen in die Bilanz ein. GewinnrücklagenDie Formel für Gewinnrücklagen stellt alle kumulierten Nettogewinne abzüglich aller an die Aktionäre gezahlten Dividenden dar. Einbehaltene Gewinne sind ein Teil (bereinigt um DividendenzahlungenDividende vs. Aktienrückkauf/-rückkauf)Aktionäre investieren in börsennotierte Unternehmen, um Kapitalzuwachs und Erträge zu erzielen. Es gibt zwei Hauptmethoden, auf denen ein Unternehmen Gewinne an seine Aktionäre zurückgibt – Bardividenden und Aktienrückkäufe. Die Gründe dafür die strategische Entscheidung zu Dividende vs. Aktienrückkauf ist von Unternehmen zu Unternehmen unterschiedlich).

Hauptmerkmale:

- Zeigt die Finanzlage eines Unternehmens

- Ausgedrückt als „Schnappschuss“ oder Finanzbild des Unternehmens zu einem bestimmten Zeitpunkt (d. h. zum 31. Dezember, 2017)

- Hat drei Abschnitte:Vermögenswerte, Verbindlichkeiten, und Eigenkapital

- Aktiva =Verbindlichkeiten + Eigenkapital

#3 Kapitalflussrechnung

Die Kapitalflussrechnung nimmt dann den Nettogewinn und berichtigt ihn um alle nicht zahlungswirksamen Aufwendungen. Dann, anhand von Bilanzänderungen, Verwendung und Erhalt von Bargeld gefunden werden. Die Kapitalflussrechnung zeigt die Veränderung des Cashflows pro Periode, sowie den Anfangssaldo und den Endsaldo des Bargelds.

Hauptmerkmale:

- Zeigt die Zunahmen und Abnahmen des Bargelds an

- Über einen bestimmten Zeitraum ausgedrückt, eine Abrechnungsperiode (d. h. 1 Jahr, 1 Viertel, Der bisherige Jahresverlauf, etc.)

- Macht alle Rechnungslegungsgrundsätze rückgängig, um reine Geldbewegungen anzuzeigen

- Hat drei Abschnitte:Cash aus dem operativen Geschäft, Bargeld, das für Investitionen verwendet wird, und Barmittel aus der Finanzierung

- Zeigt die Nettoveränderung des Kassenbestands vom Anfang bis zum Ende der Periode an

Zusammenfassender Vergleich

Gewinn- und Verlustrechnung Bilanz Bargeldumlauf Zeit ZeitraumEin ZeitpunktZeitraum Zweck RentabilitätFinanzlageGeldbewegungen Mittel Einnahmen, Kosten, RentabilitätVermögenswerte, Verbindlichkeiten, EigenkapitalZu- und Abnahme der liquiden Mittel Startpunkt EinnahmenBarsaldoNettoeinkommen Endpunkt NettoeinkommenEinbehaltene GewinneBarguthaben

Wie werden diese 3 Kernaussagen in der Finanzmodellierung verwendet?

Wie oben erläutert, jeder der drei abschlüsse weist ein zusammenspiel von informationen auf. FinanzmodelleWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut. die Trends in der Beziehung von Informationen innerhalb dieser Aussagen verwenden, sowie den Trend zwischen den Perioden in historischen Daten, um die zukünftige Performance vorherzusagen.

Die Aufbereitung und Präsentation dieser Informationen kann recht kompliziert werden. Im Allgemeinen, jedoch, Die folgenden Schritte werden befolgt, um ein Finanzmodell zu erstellen.

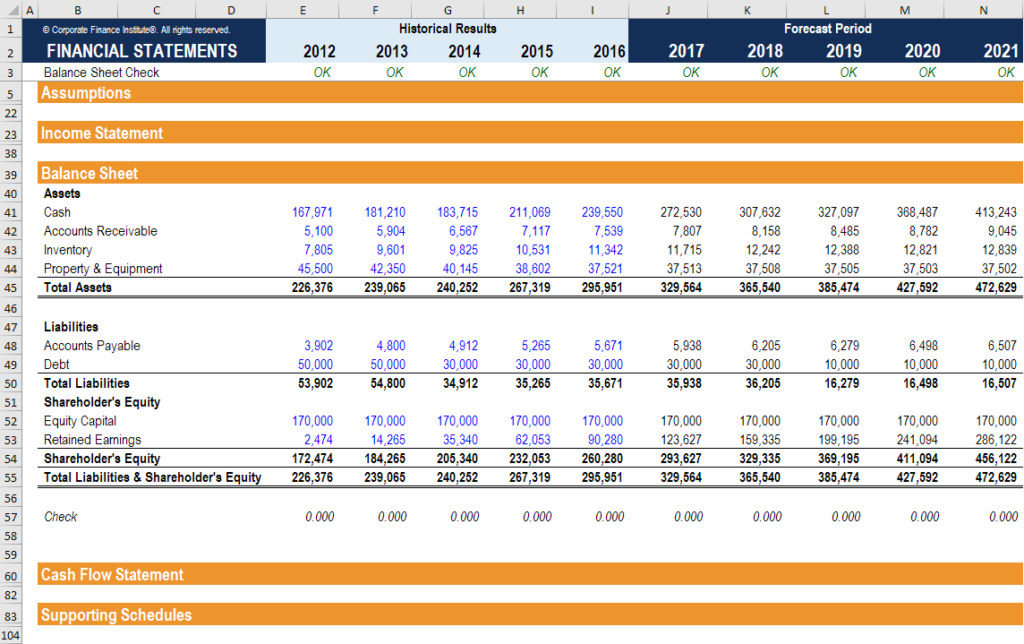

- Es werden Einzelposten für jeden der Kernauszüge eingerichtet. Es bietet das Gesamtformat und das Gerüst, dem das Finanzmodell folgen wird

- In jeder der Werbebuchungen werden historische Zahlen platziert

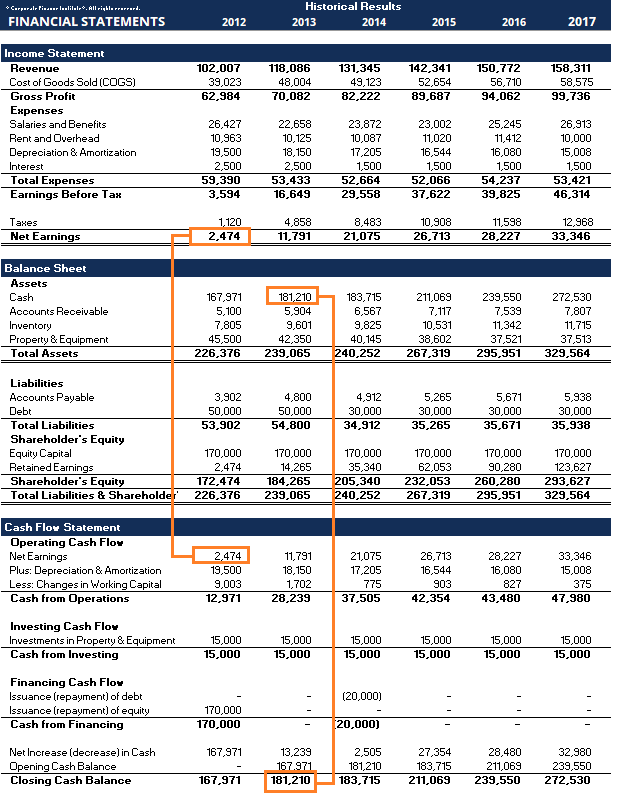

- An diesem Punkt, Der Ersteller des Modells überprüft häufig, ob die einzelnen Kernaussagen mit den Daten der anderen übereinstimmen. Zum Beispiel, der in der Kapitalflussrechnung berechnete Endsaldo der Barmittel muss dem Barkonto in der Bilanz entsprechen

- Innerhalb des Blatts wird ein Abschnitt mit Annahmen erstellt, um den Trend in jedem Posten der Kernauszüge zwischen den Perioden zu analysieren

- Annahmen aus vorhandenen historischen Daten werden dann verwendet, um prognostizierte Annahmen für dieselben Positionen zu erstellen

- Im prognostizierten Abschnitt jeder Kernaussage werden die prognostizierten Annahmen verwendet, um Werte für jede Position zu füllen. Da der Analyst oder Benutzer vergangene Trends bei der Erstellung der prognostizierten Annahmen analysiert hat, die bevölkerten Werte sollten historischen Trends folgen

- Unterstützende Zeitpläne werden verwendet, um komplexere Einzelposten zu berechnen. Zum Beispiel, der schuldenplanSchuldenplanEin Schuldenplan stellt alle Schulden eines Unternehmens in einem Plan auf, der auf seiner Fälligkeit und seinem Zinssatz basiert. Bei der Finanzmodellierung, Die Zinsaufwandsströme werden zur Berechnung des Zinsaufwands und des Saldos von Schuldposten verwendet. Der AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Ertrag, Bilanz, Cashflow) in Excel. wird verwendet, um den Abschreibungsaufwand und den Saldo des Anlagevermögens zu berechnen. Diese Werte fließen in die drei Hauptaussagen ein

Screenshot aus den Finanzmodellierungskursen von CFI.

Mehr Ressourcen

Wir hoffen, dies war ein hilfreicher Überblick über die 3 Jahresabschlüsse. CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden.

Durch Kurse zur Finanzmodellierung, Ausbildung, und Übungen, Jeder auf der Welt kann ein großartiger Analytiker werden. Um weiter zu lernen, erkunden Sie diese zusätzlichen CFI-Ressourcen:

- So verknüpfen Sie die 3 AbschlüsseWie die 3 Abschlüsse miteinander verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- Was ist FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut.

- Best Practices für die FinanzmodellierungKostenloser Leitfaden für die FinanzmodellierungDieser Leitfaden für die Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- Interaktive Karrierekarte

-

So starten Sie einen Notfallfonds

Arbeitslosigkeit. Ein Autounfall. Ein medizinischer Notfall. Sie wissen nie, wann ein finanzieller Notfall eintritt! Das Letzte, worüber Sie sich in Krisenzeiten Gedanken machen möchten, ist, wi

-

9 Aktien, die kluge Manager jetzt mögen

Getty Images Benjamin Graham, Autor von Der intelligente Investor , die wertorientierte Bibel, verglich die Börse mit einem Mann mit wilden Stimmungsschwankungen. Eines Tages würde Mr. Market Ihne

-

Was ist Aktienanalyse?

Die Aktienanalyse bezieht sich auf die Methode, die ein Investor oder Händler verwendet, um ein bestimmtes Handelsinstrument zu bewerten und zu untersuchen. Investitionssektor, oder die Börse insgesam

-

Was ist der Money-Flow-Index?

Der Money Flow Index (MFI) ist ein Bewegungsindikator, der sowohl die Zeit als auch den Preis analysiert, um den Handelsdruck – Kauf oder Verkauf – zu messen. Er wird auch als volumengewichteter Relat

Buchhaltung

-

Zahlung von Coronavirus-Studiendarlehen und Schuldenerlass:Was Kreditgeber tun, um zu helfen

Zahlung von Coronavirus-Studiendarlehen und Schuldenerlass:Was Kreditgeber tun, um zu helfen Viele Kreditgeber für Studienkredite sind eingesprungen, um Kunden während der Coronavirus-Pandemie zu unterstützen. Wenn Sie Entlastung brauchen, Wir haben eine Liste der wichtigsten Anbieter von S...

-

Einführung in das Kontrahentenrisiko

Einführung in das Kontrahentenrisiko Das Kontrahentenrisiko ist das Risiko, das damit verbunden ist, dass die andere Partei eines Finanzkontrakts ihren Verpflichtungen nicht nachkommt. Jeder Derivatehandel muss eine Partei haben, die die...

-

6 Geldbewegungen, die Sie machen können, während Sie in einer endlosen TSA-Linie stecken

6 Geldbewegungen, die Sie machen können, während Sie in einer endlosen TSA-Linie stecken Am Flughafen, der mir am nächsten ist, die TSA-Linien sind legendär, vor allem während der Ferienzeit. Letztes Jahr, sie sagten den Leuten, sie sollen sich hingeben eine zusätzliche Stunde vor ihrem...

-

10 Lektionen, die Sie von alltäglichen Millionären lernen können

10 Lektionen, die Sie von alltäglichen Millionären lernen können Es gibt viel, was wir von alltäglichen Millionären lernen können. Eigentlich, viele Millionäre sind heute selbst gemacht und nicht über Nacht zu Millionären geworden. Laut Thomas Corley, die Reichen h...