Was sind T-Konten?

Wenn Sie eine Karriere in der Buchhaltung anstrebenBuchhaltungÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job der Geschäftstätigkeit dient, Einzelpersonen, Regierungen und gemeinnützige Organisationen durch die Erstellung von Jahresabschlüssen, Steuern, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten in Form eines „T, “, so dass alle Zu- und Abbuchungen (Belastungen und Gutschriften) auf dem Konto einfach nachverfolgt und visuell dargestellt werden können.

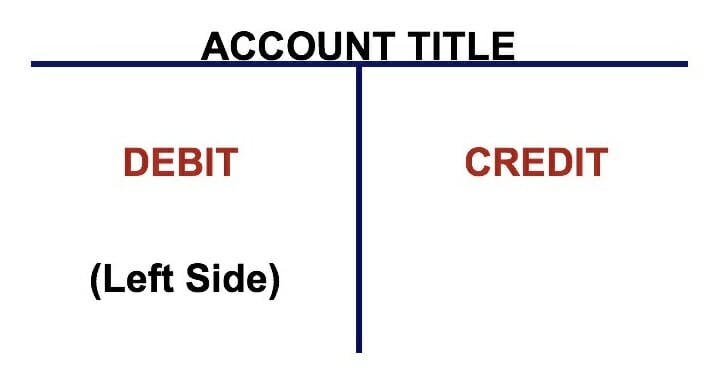

Jedes Konto hat sein eigenes individuelles T-Konto, was wie folgt aussieht:

Bild:Buchhaltungskurse des CFI.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Belastungen und Gutschriften für T-Konten

Wenn die meisten Leute den Begriff Lastschrift und Gutschrift hören, sie denken an Debitkarten und Kreditkarten. In der Buchhaltung, jedoch, Belastungen und Gutschriften beziehen sich auf ganz unterschiedliche Dinge.

Debits and Credits sind einfach buchhalterische Terminologien, die Hunderte von Jahren zurückverfolgt werden können. die auch heute noch in der doppelten Buchführung verwendet werden. Ein doppeltes Buchführungssystem bedeutet, dass jede Transaktion, die ein Unternehmen vornimmt, auf mindestens zwei Konten erfasst wird, wobei ein Konto einen „Soll“-Eintrag erhält, während ein anderes Konto einen „Haben“-Eintrag erhält.

Diese Einträge werden als Journaleinträge aufgezeichnetJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (die aus Soll- und Habenbuchungen bestehen) in den Büchern des Unternehmens.

Belastungen und Gutschriften können für verschiedene Konten entweder eine Erhöhung oder eine Verringerung bedeuten. aber ihre T-Kontodarstellungen sehen in Bezug auf die linke und rechte Positionierung in Bezug auf das „T“ gleich aus.

Erfahren Sie mehr in den kostenlosen Buchhaltungskursen von CFI.

T-Konten erklärt

Die linke Seite des Kontos ist immer die Sollseite und die rechte Seite ist immer die Habenseite, egal wie das konto ist.

Für verschiedene Konten, Belastungen und Gutschriften können entweder eine Erhöhung oder eine Verringerung bedeuten, aber in einem T-Konto, die Belastung ist immer auf der linken Seite und die Gutschrift auf der rechten Seite, vereinbarungs.

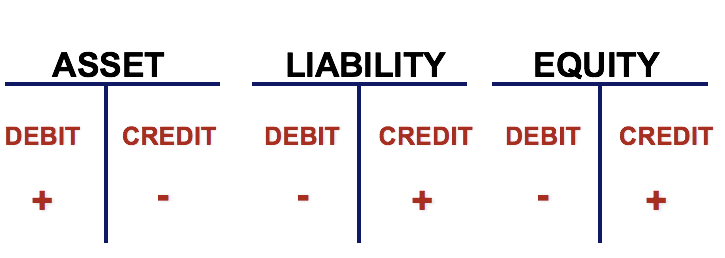

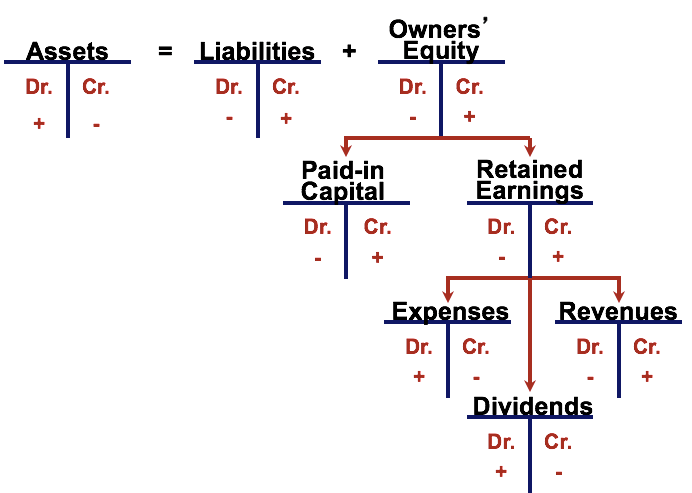

Werfen wir einen genaueren Blick auf die T-Konten für verschiedene Konten, nämlich:Vermögenswerte, Verbindlichkeiten, und Eigenkapital, Die wesentlichen Bestandteile der BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. oder Bilanz.

Für Vermögenskonten bzw. Dazu gehören Bargeld, DebitorenbuchhaltungDie Debitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen erlauben, InventarInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a, PP&EPP&E (Eigenschaft, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, , und andere, die linke Seite des T-Kontos (Sollseite) ist immer eine Erhöhung auf das Konto. Die rechte Seite (Kreditseite) ist umgekehrt, eine Verminderung des Vermögenskontos. Für Verbindlichkeiten und Eigenkapitalkonten, jedoch, Belastungen bedeuten immer eine Kontokürzung, während Guthaben immer eine Erhöhung des Kontos bedeuten.

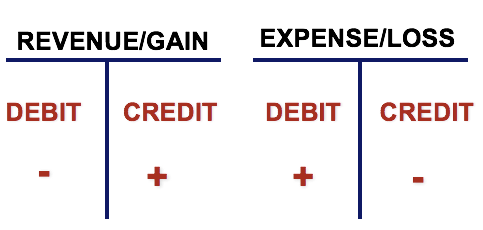

T Konten für die Gewinn- und Verlustrechnung

T Konten werden auch für die Gewinn- und Verlustrechnung verwendetGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Auch der Gewinn oder die Konten, die Umsatzerlöse enthaltenUmsatz ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Umsatz (auch als Umsatz oder Einkommen bezeichnet), Kosten, Gewinne, und Verluste.

Noch einmal, Belastungen zu Einnahmen/Gewinn verringern das Konto, während Gutschriften das Konto erhöhen. Das Gegenteil gilt für Ausgaben und Verluste. Alle Konten zusammenstellen, wir können folgendes untersuchen.

T-Konten verwenden, Das Nachverfolgen mehrerer Journaleinträge innerhalb eines bestimmten Zeitraums wird viel einfacher. Jeder Journaleintrag wird auf sein jeweiliges T-Konto gebucht, auf der richtigen Seite, um den richtigen Betrag.

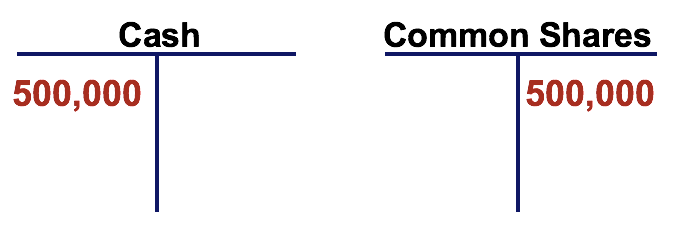

Zum Beispiel, wenn ein Unternehmen Aktien ausgegeben hatGewichteter Durchschnitt der ausstehenden Aktien Der gewichtete Durchschnitt der ausstehenden Aktien bezieht sich auf die Anzahl der Aktien eines Unternehmens, die nach Anpassung um Veränderungen des Grundkapitals über einen Berichtszeitraum berechnet wurde. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird bei der Berechnung von Kennzahlen wie dem Gewinn pro Aktie (EPS) im Jahresabschluss eines Unternehmens für 500 USD verwendet. 000, der Journaleintrag würde sich aus einer Barbelastung und einer Gutschrift auf Stammaktien zusammensetzen.StammaktienStammaktien sind eine Art von Wertpapier, das das Eigentum am Kapital eines Unternehmens darstellt. Es gibt andere Begriffe – wie Stammaktie, Stammaktie, oder stimmberechtigte Aktien – die den Stammaktien entsprechen.

Video-Erklärung der T-Konten

Nachfolgend finden Sie ein kurzes Video, das erklärt, wie T-Konten verwendet werden, um Einnahmen und Ausgaben in der Gewinn- und Verlustrechnung zu verfolgen. Erfahren Sie mehr im kostenlosen CFI-Kurs „Buchhaltungsgrundlagen“.

Video:Buchhaltungskurse von CFI.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- JournaleinträgeJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (bestehend aus Belastungen und Gutschriften)

- BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Was ist eine einfache Kapitalstruktur?

Eine einfache Kapitalstruktur ist eine Kapitalstruktur, die keine potenziell verwässernden Wertpapiere enthält. Mit anderen Worten, eine einfache kapitalstruktur besteht nur aus stammaktienStammaktien

-

So schreiben Sie einem Vermieter eine 60-tägige Kündigungsfrist

Das Verfassen und Versenden eines Kündigungsschreibens an Ihren Vermieter ist in der Regel ein einfacher Prozess. Sie sollten jedoch Ihren Mietvertrag überprüfen, um sicherzustellen, dass Sie das rich

-

Was ist das Schulden-Einkommens-Verhältnis?

Die Debt-to-Income-Ratio (DTI) ist eine Kennzahl, die von Gläubigern verwendet wird, um die Fähigkeit eines Kreditnehmers zu bestimmen, seine Schulden zu begleichen und Zinszahlungen zu leisten. Die D

-

Hier ist, wann sich geruchsfreie Kleidung lohnt

Sicher, vielleicht kostet es etwas mehr, Aber denken Sie an die Vorteile:Sie können speziell behandelte oder konstruierte Kleidungsstücke tragen, die nicht stinken und nicht viel waschen müssen. Gut f

Buchhaltung

-

3 Krypto-Exchange-Gebühren, auf die Sie achten sollten

3 Krypto-Exchange-Gebühren, auf die Sie achten sollten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Studenten-Girokonten:So finden und wählen Sie eines, das zu Ihnen passt

Studenten-Girokonten:So finden und wählen Sie eines, das zu Ihnen passt Egal ob du in der High School bist, Hochschule oder Berufsschule, ein studentisches Girokonto könnte der Beginn einer langfristigen Bankbeziehung sein. Studenten-Girokonten sind persönliche Girokont...

-

So schließen Sie ein HDFC-Bankkonto

So schließen Sie ein HDFC-Bankkonto So schließen Sie ein HDFC-Bankkonto Als Kunde der HDFC Bank, Sie können jedes Ihrer Konten jederzeit schließen. Jedoch, Die HDFC Bank kann Sie nach den Gründen für die Schließung fragen, damit es Inf...

-

Beste Städte für den Ruhestand 2018

Beste Städte für den Ruhestand 2018 Rentner können unterschiedliche Geschmäcker in Bezug auf Kultur und Freizeit haben, Es gibt jedoch einige grundlegende Aspekte eines Wohnumfelds im Ruhestand, die ziemlich universell wirken. Getrichsl...