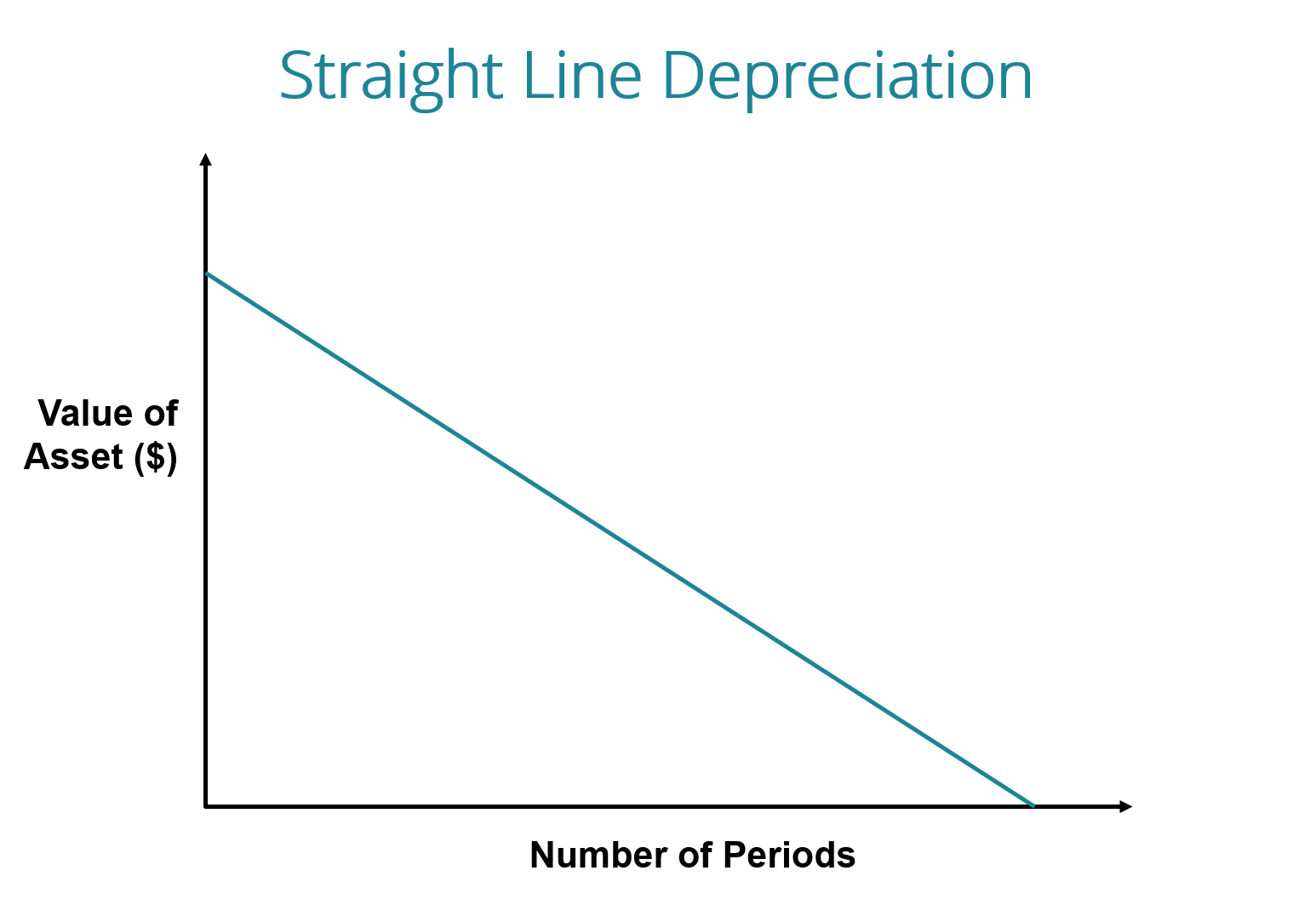

Was ist die lineare Abschreibung?

Bei der linearen Abschreibungsmethode Der Wert eines Vermögenswerts wird über jede Periode gleichmäßig reduziert, bis er seinen Restwert erreicht. Der Restwert wird auch als Schrottwert bezeichnet. Die lineare Abschreibung ist die am häufigsten verwendete und unkomplizierte AbschreibungsmethodeAbschreibungsaufwandWenn ein langfristiger Vermögenswert erworben wird, es sollte aktiviert werden, anstatt in der Rechnungsperiode, in der es eingekauft wird, als Aufwand erfasst zu werden. für die Zuweisung der Anschaffungskosten eines AnlagevermögensArten von VermögenswertenZu den üblichen Arten von Vermögenswerten gehören laufende, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Richtig erkennen und. Es wird berechnet, indem einfach die Kosten eines Vermögenswerts geteilt werden, abzüglich des Restwerts, nach der Nutzungsdauer des Vermögenswerts.

Bild:Der kostenlose Buchhaltungskurs von CFI.

Formel für lineare Abschreibung

Die lineare Abschreibungsformel für einen Vermögenswert lautet wie folgt:

Woher:

Kosten des Vermögenswerts ist der Kaufpreis des Vermögenswerts

Bergungswert ist der Wert des Vermögenswerts am Ende seiner Nutzungsdauer

Nutzungsdauer des Vermögenswerts stellt die Anzahl der Zeiträume/Jahre dar, in denen der Vermögenswert voraussichtlich vom Unternehmen genutzt wird

Zusätzlich, Der lineare Abschreibungssatz kann wie folgt berechnet werden:

Berechnung der linearen Abschreibung

Die Schritte zur Berechnung der Geraden sind:

- Bestimmen Sie die Kosten des Vermögenswerts.

- Ziehen Sie den geschätzten Restwert des Vermögenswerts von den Anschaffungskosten des Vermögenswerts ab, um den gesamten abschreibungsfähigen Betrag zu erhalten.

- Bestimmen Sie die Nutzungsdauer des Vermögenswerts.

- Dividieren Sie die Summe aus Schritt (2) durch die in Schritt (3) erhaltene Zahl, um die jährliche Abschreibung zu erhalten. Bilanz, Cashflow) in Excel. betragen.

Beispiel für eine gerade Linie

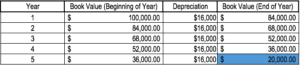

Unternehmen A kauft eine Maschine für 100 US-Dollar, 000 mit geschätztem RestwertSalvage ValueDer Restwert ist der geschätzte Wert eines Vermögenswerts am Ende seiner Nutzungsdauer. Der Bergungswert wird auch als Schrottwert von 20 USD bezeichnet. 000 und einer Nutzungsdauer von 5 Jahren.

Die lineare Abschreibung der Maschine würde wie folgt berechnet:

- Kosten des Vermögenswerts:100 USD, 000

- Kosten des Vermögenswerts – Geschätzter Restwert:100 USD, 000 – $20, 000 =$80, 000 abschreibungsfähige Gesamtkosten

- Nutzungsdauer des Vermögenswerts:5 Jahre

- Teilen Sie Schritt (2) durch Schritt (3):$80, 000 / 5 Jahre =16 $, 000 Jahresabschreibungsbetrag

Deswegen, Unternehmen A würde die Maschine in Höhe von 16 USD abschreiben, 000 jährlich für 5 Jahre.

Der Abschreibungssatz kann auch berechnet werden, wenn der jährliche Abschreibungsbetrag bekannt ist. Der Abschreibungssatz ist der jährliche Abschreibungsbetrag / die gesamten abschreibungsfähigen Kosten. In diesem Fall, die Maschine hat einen linearen Abschreibungssatz von 16 $, 000 / $80, 000 =20 %.

Beachten Sie, dass der Buchwert der Maschine am Ende von Jahr 5 dem Restwert entspricht. Über die Nutzungsdauer eines Vermögenswerts der Wert eines Vermögenswerts sollte auf seinen Restwert sinken.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Andere Abschreibungsmethoden

Neben der linearen Abschreibung es gibt auch andere Methoden zur Berechnung der AbschreibungAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden sind lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen. eines Vermögenswerts. Um die Abschreibung und den Zeitwert eines Vermögenswerts genauer widerzuspiegeln, werden verschiedene Methoden der Abschreibung von Vermögenswerten verwendet. Ein Unternehmen kann eine Abschreibungsmethode einer anderen vorziehen, um Steuer- oder Cashflow-Vorteile zu erzielen.

1. Methode der doppelten Degression

Die doppelt degressive Abschreibungsmethode ist eine Form der beschleunigten Abschreibung. Dies bedeutet, dass der Vermögenswert schneller abgeschrieben wird als bei der linearen Methode. Die doppelt degressive Bilanzmethode führt zu höheren Abschreibungsaufwendungen zu Beginn der Nutzungsdauer und zu niedrigeren Abschreibungsaufwendungen später. Diese Methode wird bei Vermögenswerten angewendet, die früh in ihrer Nutzungsdauer schnell an Wert verlieren. Ein Unternehmen kann sich auch für diese Methode entscheiden, wenn es ihnen Steuer- oder Cashflow-Vorteile bietet.

2. Einheiten der Produktionsmethode

Die Produktionseinheitenmethode basiert auf der Nutzung eines Vermögenswertes, Aktivität, oder produzierten Gütereinheiten. Deswegen, In Zeiten hoher Nutzung wäre die Abschreibung höher und in Zeiten geringer Nutzung niedriger. Diese Methode kann zur Abschreibung von Vermögenswerten verwendet werden, bei denen Nutzungsschwankungen ein wichtiger Faktor sind. Autos, die auf gefahrenen Kilometern basieren, oder Fotokopierer auf Kopien.

Video-Erklärung zur Funktionsweise der Abschreibung

Nachfolgend finden Sie ein Video-Tutorial, das erklärt, wie die Abschreibung funktioniert und wie sie sich auf die drei Jahresabschlüsse eines Unternehmens auswirkt. die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind.

Die Praktikabilität der linearen Abschreibung

Wirtschaftsprüfer verwenden die lineare Abschreibungsmethode, da sie am einfachsten zu berechnen ist und auf alle langfristigen Vermögenswerte angewendet werden kann. Jedoch, Die lineare Methode spiegelt den Nutzungsunterschied eines Vermögenswerts nicht genau wider und ist für einige abschreibungsfähige Vermögenswerte möglicherweise nicht die am besten geeignete Methode zur Wertberechnung.

Zum Beispiel, aufgrund des rasanten technologischen Fortschritts, Eine lineare Abschreibungsmethode ist möglicherweise für einen Vermögenswert wie einen Computer nicht geeignet. Ein Computer würde in seiner frühen Nutzungsdauer mit größeren Abschreibungsaufwendungen und in den späteren Zeiträumen seiner Nutzungsdauer mit geringeren Abschreibungsaufwendungen konfrontiert sein. aufgrund der schnellen Obsoleszenz älterer Technik. Es wäre falsch anzunehmen, dass ein Computer über seine gesamte Nutzungsdauer den gleichen Abschreibungsaufwand verursachen würde.

Verwandte Lektüre

Vielen Dank für das Lesen dieses Leitfadens zur gebräuchlichsten Abschreibungsart – der linearen Abschreibung. CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierung. Zur Vorbereitung auf das FMVA-Curriculum, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.

- Kumulierte AbschreibungKumulierte AbschreibungDie kumulierte Abschreibung ist der Gesamtbetrag des Abschreibungsaufwands, der einem bestimmten Vermögenswert seit seiner Inbetriebnahme zugewiesen wurde.

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Eigentum, Anlagen und Ausrüstungen (PP&E)PP&E (Immobilien, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst,

-

Budgetierung für Paare:Wie man als Paar budgetiert

Das Erstellen eines Budgets mit Ihrem Ehepartner oder Lebensgefährten ist entscheidend für die Verwaltung Ihrer Haushaltsfinanzen. Mit Ihrem Budget können Sie nicht nur planen und verfolgen, wo das Ge

-

Verbraucher geben am meisten aus,

und am wenigsten, in diesen Staaten Trotz eingetrübter Konjunkturaussichten und neuer Ängste vor einer drohenden Rezession Die Konsumausgaben des Staates sind im letzten Jahr sogar gestiegen, Am Don

-

So berechnen Sie einen Anspruch auf dauerhafte Teilinvalidität

Nach Angaben der Sozialversicherungsanstalt Fälle von bleibender Teilinvalidität sind die häufigste Form von Invaliditätsfällen. Bei über der Hälfte aller Invaliditätsfälle handelt es sich um einen da

-

Credible Review 2021:Refinanzierungsvergleichstool

Suchen Sie ein Refinanzierungs-Vergleichstool? Unsere Glaubwürdigkeitsprüfung soll Ihnen helfen festzustellen, ob dieses Unternehmen Ihnen helfen kann, Ihre finanziellen Ziele zu erreichen. Credible

Buchhaltung

-

Litecoin und andere Krypto-Preise sinken, da Händler die regulatorischen Kommentare des US-Finanzministers abwägen

Litecoin und andere Krypto-Preise sinken, da Händler die regulatorischen Kommentare des US-Finanzministers abwägen Litecoin Die Kurse gaben am Freitagnachmittag leicht nach, als die sechstgrößte Kryptowährung Bitcoin nach unten folgte. US-Finanzminister Steven Mnuchin sagte, er sei besorgt darüber, dass „schlec...

-

Dies ist, wenn es sich auszahlt, einer Rewards-Kreditkarte treu zu bleiben

Dies ist, wenn es sich auszahlt, einer Rewards-Kreditkarte treu zu bleiben Die besten Reise- und Prämien-Kreditkarten bieten ein spannendes Risikospiel. Wenn Sie Ihre Einkäufe aufladen und Prämien sammeln können, ohne ein Guthaben zu haben oder Zinsen zu zahlen, normalerweis...

-

Warum das Werfen einer Münze Sie glücklicher macht

Warum das Werfen einer Münze Sie glücklicher macht Entscheidungen gehören für jeden zum täglichen Leben, sogar Entscheidungen, sich nicht zu entscheiden. Manche Leute finden sie quälend, ob Sie ein Hamlet oder ein Chidi sind; andere Leute stürmen dire...

-

Was sind aufgelaufene Zinsen,

Was sind aufgelaufene Zinsen, und wie funktioniert es? Wenn Sie sich in letzter Zeit Ihre Kredit- oder Investitionsabrechnungen angesehen haben, Möglicherweise haben Sie eine Zeile für „aufgelaufene Zinsen“ oder „geschätzte Z...