Was sind Schrittkosten?

Schrittkosten, auch Treppenstufenkosten genannt, sind Kosten, die sich nicht direkt proportional zu steigendem Aktivitätsniveau ändern. Mit anderen Worten, Schrittkosten sind auf einem bestimmten Aktivitätsniveau konstant, steigen oder sinken jedoch, wenn ein Aktivitätsschwellenwert erreicht wird.

Schrittkosten verstehen

Schrittkosten sind äußerst wichtig, wenn ein Unternehmen kurz davor steht, ein neues Aktivitätsniveau zu erreichen. Bei Vernachlässigung, sie können dazu führen, dass einem Unternehmen Gewinne entgehen.

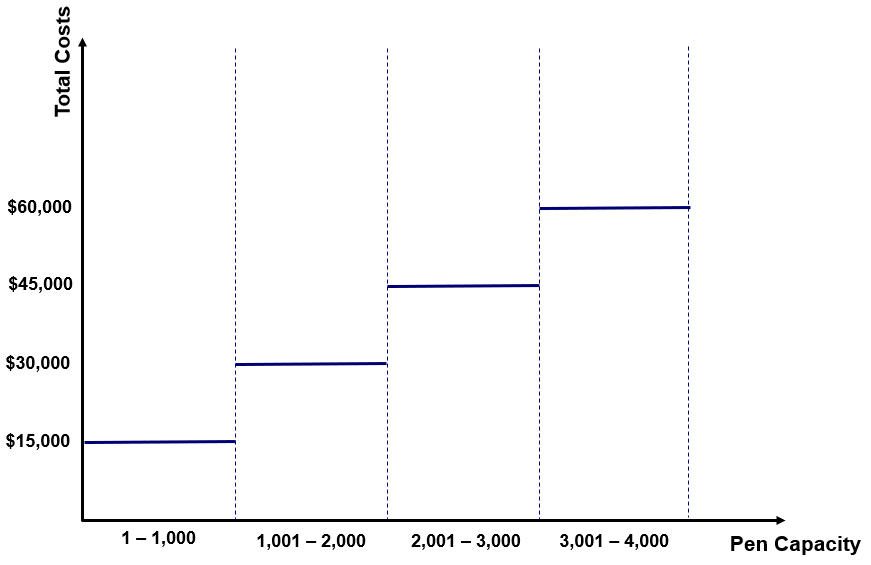

John betreibt ein Unternehmen, das Stifte herstellt. Eine Maschine kostet 15 Dollar, 000 kann bis zu 1 produzieren. 000 Stifte. Gehen Sie davon aus, dass keine zusätzlichen Kosten im Zusammenhang mit der Herstellung von Stiften entstehen (keine Rohstoffe, Arbeit, etc.). Als solche, Die Maschinenkosten sind ein Beispiel für Schrittkosten. Die Informationen sind unten dargestellt:

Wie in der Abbildung gezeigt, die Kosten für MaschinenInvestitionenInvestitionen beziehen sich auf Mittel, die von einem Unternehmen für den Kauf verwendet werden, Verbesserung, oder Wartung von langfristigen Vermögenswerten zu verbessern ähnelt stark Schritten. Bei einer Produktion von 500 oder 750 Stiften, es wird nur eine Maschine benötigt. Die Gesamtkosten betragen, deshalb, $15, 000. Jedoch bei der Herstellung von 1, 500, das Unternehmen muss eine zusätzliche Maschine kaufen, um seine Produktionskapazität zu erweitern. Bei einer Produktion von 1 500 Stifte, Die Gesamtkosten betragen 30 USD, 000 (15 $, 000 x 2 Maschinen). Deswegen, es ist ein Beispiel für Schrittkosten:Kosten, die bei einem bestimmten Aktivitätsniveau konstant sind und steigen oder sinken, wenn ein bestimmter Aktivitätsschwellenwert erreicht wird.

Bedeutung der Schrittkosten

Schrittkosten sind äußerst wichtig, wenn ein Unternehmen kurz davor steht, ein neues Aktivitätsniveau zu erreichen. Bei Vernachlässigung, sie können dazu führen, dass ein Unternehmen unnötige Gewinne verliert.

Weiter mit dem obigen Beispiel. Angenommen, John hatte ursprünglich prognostiziert, dass die Nachfrage nach Stiften 1 betragen würde. 050 nächstes Jahr. Zusätzlich, Gehen Sie davon aus, dass jeder Stift für 20 US-Dollar verkauft werden kann.

An eine Person, die Schrittkosten nicht versteht, sie können den Kauf von zwei Maschinen empfehlen, um die Nachfrage nach 1 zu decken. 050 Stifte. Die EinnahmenRevenue StreamsRevenue Streams sind die verschiedenen Quellen, aus denen ein Unternehmen mit dem Verkauf von Waren oder der Bereitstellung von Dienstleistungen Geld verdient. Die Arten von generierten aus 1, 050 Stifte kosten 21 $. 000 (1, 050 x 20 $). Jedoch, Gesamtkosten (zwei Maschinen) betragen $30, 000. Der Kauf der zweiten Maschine, die nur Einnahmen aus dem Verkauf von 50 zusätzlichen Stiften generieren würde, würde das Unternehmen deutlich weniger profitabel machen.

Für eine Person, die Schrittkosten versteht, Sie würden empfehlen, eine Maschine zu kaufen und 1 zu produzieren. 000 Stifte und nicht 1, 050. Die Einnahmen aus 1. 000 Stifte sind $20, 000 (1, 000 x 20 USD) und die Gesamtkosten (eine Maschine) betragen 15 USD, 000. Das Unternehmen würde 5 US-Dollar generieren, 000 an Gewinnen auf dem gegebenen Produktionsniveau.

Wie oben gezeigt, Die Investition in eine zusätzliche Maschine würde zu Gewinnverlusten führen! Deswegen, Es ist wichtig zu überlegen, ob das Anfallen von Step Costs wertsteigernd wäre.AccretionAccretion ist ein Finanzierungsbegriff, der sich auf die Wertsteigerung einer Anleihe bezieht, nachdem sie mit einem Abschlag gekauft und bis zum Fälligkeitsdatum gehalten wurde. A zu Gewinn oder nicht. Im obigen Beispiel ist zusätzliche 50 Stifte (Einnahmen von 100 US-Dollar) würden durch eine zweite Maschine für 15 US-Dollar generiert, 000. In einem solchen Szenario Es würde sich für das Unternehmen nicht lohnen, die zusätzlichen Kosten für die Herstellung von zusätzlich 50 Stiften zu tragen.

Beispiel

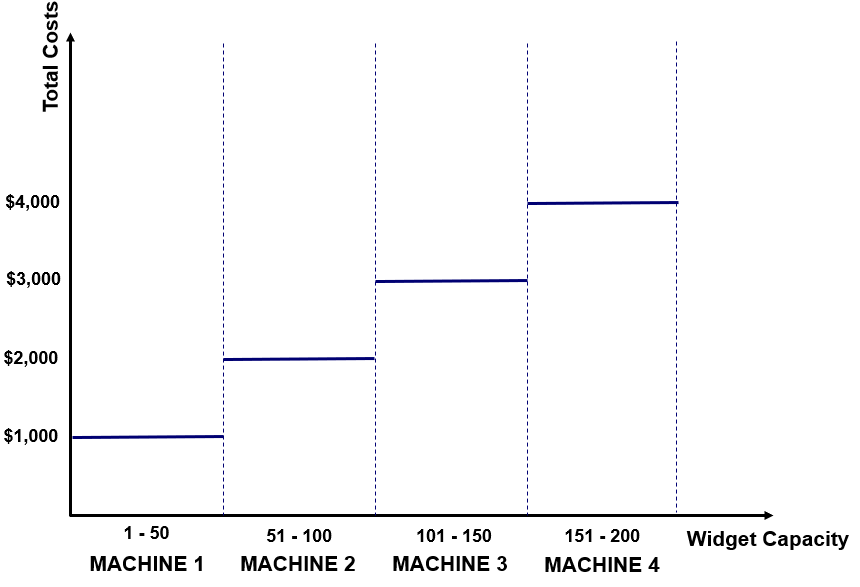

Betrachten Sie ein Unternehmen mit einer Kostenstruktur bei der Produktion von Widgets wie folgt:

Angenommen, der Verkaufspreis für Widgets beträgt 30 US-Dollar und das Unternehmen verwendet derzeit drei Maschinen und verkauft 125 Widgets. Würden Sie dem Unternehmen empfehlen, weiterhin drei Maschinen zu verwenden oder auf zwei zu reduzieren und nur noch 100 Widgets zu verkaufen (die Produktionskapazität für zwei Maschinen)?

Drei Maschinen mit einem Verkauf von 125 Widgets

Die Gesamtkosten für die drei Maschinen betragen $3, 000. Der mit 125 Widgets generierte Umsatz beträgt 3 US-Dollar, 750 (125 x 30 $). Deswegen, Der Gewinn beträgt 750 US-Dollar.

Zwei Maschinen mit einem Verkauf von 100 Widgets

Die Gesamtkosten für die beiden Maschinen betragen 2 USD, 000. Der aus 100 Widgets generierte Umsatz beträgt 3 USD, 000 (100 x 30 $). Deswegen, der Gewinn beträgt 1 $, 000.

Deswegen, das Unternehmen soll nur zwei Maschinen betreiben und 100 Widgets produzieren.

Schrittkosten in den News

Schrittkosten sind üblich – die Kosten für eine neue Produktionsanlage, die Kosten für eine neue Maschine, Betreuungskosten, Marketingkosten, etc., sind alle Schrittkosten.

Zum Beispiel, am 17. Juli 2019, FortisBC gab den Abschluss eines 400-Millionen-Dollar-Erweiterungsprojekts bekannt, das die Kapazität des Unternehmens von 35 auf 000 pro Tonne bis 250, 000 eine Tonne. Als solche, Das Anlagenerweiterungsprojekt von FortisBC ist ein Kostenschritt.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Vorgangsbasierte Kostenrechnung Vorgangsbasierte KostenrechnungBei der Vorgangsbasierten Kostenrechnung handelt es sich um eine spezifischere Methode, Gemeinkosten auf der Grundlage von „Aktivitäten“ zuzuordnen, die tatsächlich zu den Gemeinkosten beitragen. Eine Aktivität ist

- Herstellungskosten (COGM) Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Target CostingTarget CostingTarget Costing ist nicht nur eine Kalkulationsmethode, sondern eine Managementtechnik, bei der die Preise durch die Marktbedingungen bestimmt werden, nehmen

-

Was ist eine FCC-IRA?

Erste Klärung, LLC (Limited Liability Company) kann das Unternehmen sein, das für die Verfolgung Ihrer IRA-Vermögenswerte verantwortlich ist. Individuelle Rentenkonten (IRAs), die bei First Clearing

-

Was ist Bitcoin und wie funktioniert es?

Bitcoin erreicht ein neues Allzeithoch von 64 USD, 800 im April 2021, Es ist jetzt klar, was für eine großartige Investition die Kryptowährung sein könnte. Viele riesige Unternehmen und Prominente wie

-

Können Absolventen Essensmarken erhalten?

Kaufen Sie Lebensmittel mit Hilfe von Lebensmittelmarken. In der Vergangenheit, Studenten im Aufbaustudium hatten keinen Anspruch auf Essensmarkenleistungen während der Schulzeit. Jetzt, da Studenten

-

So autorisieren Sie jemanden, Ihre Penneys-Kreditkarte zu verwenden

Die Zahlungshistorie macht 35 Prozent Ihres FICO-Scores aus. Eine Person, die Sie zur Nutzung Ihres JCPenney-Kontos ermächtigen, wird als autorisierter Benutzer bezeichnet. Diese Person kann das Kont

Buchhaltung

-

Die 6 größten finanziellen Fehler, die Menschen machen, wenn alle in Panik geraten

Die 6 größten finanziellen Fehler, die Menschen machen, wenn alle in Panik geraten Diesen Beitrag finden Sie hier auf Español. Suchen Sie nach den neuesten Nachrichten zum Konjunkturpaket? Weitere Informationen zum amerikanischen Rettungsplan finden Sie unter das im März 2021 in ...

-

Der Crypto Literacy Month und der 99%ige Preisverfall des Squid Game Tokens in wenigen Minuten beweisen, warum Crypto Literacy wichtig ist

Der Crypto Literacy Month und der 99%ige Preisverfall des Squid Game Tokens in wenigen Minuten beweisen, warum Crypto Literacy wichtig ist Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Frühzeitige Schuldentilgung – kluge Strategie oder Geldfehler?

Frühzeitige Schuldentilgung – kluge Strategie oder Geldfehler? Ich hasse Schulden. Bei mir ist das wirklich so einfach. Ich fühle mich unwohl bei der Vorstellung, Geld zu schulden, und so vermeide ich generell Schulden so gut es geht, und ich arbeite daran, all...

-

So lesen Sie einen LIBOR-Index

So lesen Sie einen LIBOR-Index Der LIBOR-Index wird verwendet, um Kredit- oder Hypothekenzinsen zu bestimmen. LIBOR ist ein Akronym für London Interbank Offered Rate:ein Zinssatz, der auf der Grundlage der von Londoner Banken bere...