Was ist der Restwert?

Der Restwert ist der geschätzte Wert eines Vermögenswerts am Ende seiner Nutzungsdauer. Er wird auch als Schrottwert oder Restwert bezeichnet. und wird bei der Ermittlung des jährlichen Abschreibungsaufwands eines Vermögenswerts verwendet. Der Wert des Vermögenswerts wird in der Bilanz eines Unternehmens erfasstBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., während der Abschreibungsaufwand in der Gewinn- und Verlustrechnung erfasst wird.

Ermittlung des Restwerts eines Vermögenswerts

Der Internal Revenue Service (IRS) verlangt von Unternehmen, einen „angemessenen“ Restwert zu schätzen. Der Wert hängt davon ab, wie lange das Unternehmen den Vermögenswert voraussichtlich nutzen wird und wie intensiv der Vermögenswert genutzt wird. Zum Beispiel, wenn ein Unternehmen einen Vermögenswert vor dem Ende seiner Nutzungsdauer veräußert, ein höherer Wert ist gerechtfertigt. Typischerweise Unternehmen setzen auf Vermögenswerte, die über einen langen Zeitraum genutzt werden, einen Restwert von Null an, sind relativ günstig, oder wenn die Technik schnell veraltet (5 Jahre alter Drucker, 4 Jahre alter Laptop, etc.).

Bedeutung des Restwerts

Ist der Restwert zu hoch oder zu niedrig eingestellt, es kann einem Unternehmen schaden.

Wenn zu hoch eingestellt:

- Die Abschreibung wäre unterschätzt.

- NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist, wäre es übertrieben.

- Das gesamte Anlagevermögen und die Gewinnrücklagen würden in der Bilanz überbewertet.

Wenn zu niedrig eingestellt:

- Die Abschreibung wäre überbewertet.

- Das Nettoeinkommen wäre unterbewertet.

- Das gesamte Anlagevermögen und die Gewinnrücklagen würden in der Bilanz unterbewertet.

- Werte für die VerschuldungsquoteFinanceCFIs Finanzartikel sind als Leitfaden für das Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! und Kreditsicherheiten wären geringer. Dies kann zu Schwierigkeiten bei der Sicherung zukünftiger Finanzierungen oder zur Verletzung von Kreditvereinbarungen führen, die das Unternehmen zur Einhaltung bestimmter Mindestverschuldungsgrade verpflichten.

Verwenden des Restwerts zur Ermittlung der Abschreibung

Der geschätzte Restwert wird von den Anschaffungskosten des Vermögenswerts abgezogen, um den gesamten abschreibungsfähigen Betrag eines Vermögenswerts zu bestimmen.

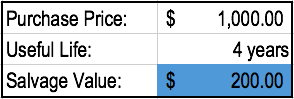

Zum Beispiel, Unternehmen A kauft einen Computer für 1 US-Dollar, 000. Das Unternehmen schätzt die Nutzungsdauer des Computers auf 4 Jahre. Dies bedeutet, dass der Computer 4 Jahre lang von Unternehmen A verwendet und danach verkauft wird. Das Unternehmen schätzt auch, dass sie den Computer nach 4 Jahren zu einem Restwert von 200 US-Dollar verkaufen können. Die Gesellschaft verfolgt eine lineare Abschreibungsmethode.

Der abschreibungsfähige Wert dieses Computers wird ermittelt, indem der Kaufpreis vom geschätzten Restwert abgezogen wird. Im obigen Beispiel ist der abschreibungsfähige Wert auf diesem Computer wäre 1 US-Dollar, 000 – 200 $ =800 $ über vier Jahre (die Nutzungsdauer des Vermögenswerts). Wenn das Unternehmen eine lineare Abschreibungsmethode anwendet, der Computer würde jährlich um 200 US-Dollar (800 US-Dollar / 4) abgeschrieben.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage für Restwert und Abschreibungskosten herunter!

Praxisbeispiel für Schrottwertbetrug

Abfallwirtschaft, Inc. ist ein 1968 gegründetes Abfallunternehmen und war 1980 das größte Entsorgungs- und Umweltdienstleistungsunternehmen. Abfallwirtschaft, Inc. hat mehrfach Betrug begangen. Neben anderen betrügerischen Aktivitäten, das Unternehmen:

- Vermeidung von Abschreibungsaufwendungen durch Aufblähung der Restwerte und Verlängerung der Nutzungsdauer der Müllwagen des Unternehmens

- Beliebigen Restwert zu Vermögenswerten zugewiesen, die zuvor keinen Restwert besaßen

Der Betrug wurde begangen, um vorgegebene Gewinnziele zu erreichen. In 1998, Das Unternehmen hat seinen Gewinn um 1,7 Milliarden US-Dollar angepasst – die größte Anpassung in der Geschichte.

Mehr Ressourcen

CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierung, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um weiter zu lernen und Ihre Karriere als Finanzanalyst voranzutreiben, Diese zusätzlichen CFI-Ressourcen werden Ihnen auf Ihrem Weg helfen:

- AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel.

- Kumulierte AbschreibungKumulierte AbschreibungDie kumulierte Abschreibung ist der Gesamtbetrag des Abschreibungsaufwands, der einem bestimmten Vermögenswert seit seiner Inbetriebnahme zugewiesen wurde.

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Vorlage für die Gewinn- und Verlustrechnung Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn oder

-

Hier ist, warum Bitcoin-Preise heute fallen

Bitcoin-Preise sind heute um 15% gesunken, da sich der Preis weiter von 20 $ entfernt, 000 und näher an $10, 000. Im Augenblick, Es scheint mehrere Gründe zu geben, warum der Preis von Bitcoin sink

-

15 intelligente Dinge, die Sie mit Ihren Finanzen tun können,

Auch wenn du pleite bist Lebst du von Gehaltsscheck zu Gehaltsscheck, Sie sind sich nicht sicher, ob Sie jeden Monat genug Geld haben werden, um Ihre Rechnungen zu decken? Wenn ja, Es kann fast unm

-

Aktien zur Belebung Ihres Portfolios

Kette45154 Wenn der Energiesektor Sie vor 10 Jahren zu Investitionen verlockte, Sie hätten Ihr Geld besser unter die Matratze gelegt. Der MSCI USA IMI Energy Index verlor in den letzten zehn Jahren

-

Was denkt Treasury Janet Yellen über Krypto?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Buchhaltung

-

5 Anzeichen dafür, dass Ihr Finanzstil nicht zu Ihren Partnern passt

5 Anzeichen dafür, dass Ihr Finanzstil nicht zu Ihren Partnern passt Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

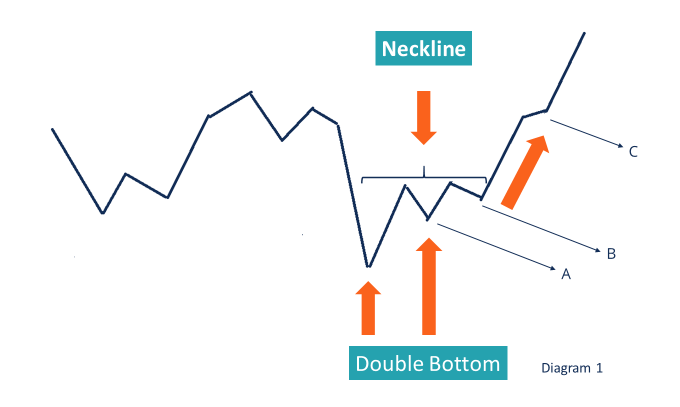

Was ist ein Doppelboden?

Was ist ein Doppelboden? Ein doppelter Boden ist eine Art von Preisbewegung, die in der technischen Analyse identifiziert wurde, bei der es zu einem Kursrückgang, der von einem Gewinn geführt wird, und dann zu einem weiteren ...

-

Arbeitslosengeld für Einwohner von Indiana, die in Illinois arbeiten

Arbeitslosengeld für Einwohner von Indiana, die in Illinois arbeiten Wenn Sie Ihren Job in Illinois kündigen, Sie haben möglicherweise keinen Anspruch auf Leistungen. Wenn Sie in der Nähe der Staatsgrenze Indiana-Illinois wohnen, Sie können in einem Staat leben und in...

-

Was ist Insiderhandel?

Was ist Insiderhandel? Insiderhandel bezieht sich auf den Kauf oder Verkauf von Wertpapieren eines börsennotierten Unternehmens. Börsenfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrume...