Was ist Umsatzrealisierung?

Die Umsatzrealisierung ist eine Rechnungslegungsvorschrift, die die spezifischen Bedingungen umreißt, unter denen Umsatzerlöse Umsatzerlöse Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Umsatz" und wird anerkannt. In der Theorie, es gibt eine Vielzahl von möglichen punkten, an denen umsatzerlöse realisiert werden können. Dieser Leitfaden behandelt die Ansatzgrundsätze sowohl für IFRS als auch für US-GAAP.

Bedingungen für die Umsatzrealisierung

Nach den IFRS-Kriterien für die Umsatzrealisierung, folgende Bedingungen müssen erfüllt sein:

- Gefahr und Nutzen des Eigentums sind vom Verkäufer auf den Käufer übergegangen.

- Der Verkäufer verliert die Kontrolle über die verkauften Waren.

- ZahlungseinzugVerkaufs- und InkassozyklusDer Verkaufs- und Inkassozyklus, auch als Einnahmen bekannt, Forderungen, und Quittungen (RRR) Zyklus, aus verschiedenen Klassen von Waren oder Dienstleistungen besteht, ist angemessen gewährleistet.

- Die Höhe der Einnahmen kann angemessen gemessen werden.

- Die Umsatzkosten können angemessen gemessen werden.

Bedingungen (1) und (2) werden bezeichnet als Leistung . Was die Leistung betrifft, sie tritt ein, wenn der Verkäufer das getan hat, was ihm zur Zahlung zustehen würde.

Bedingung (3) wird als bezeichnet Sammelfähigkeit . Der Verkäufer muss vernünftigerweise erwarten können, dass er für die Leistung bezahlt wird.

Bedingungen (4) und (5) werden bezeichnet als Messbarkeit. Aufgrund der Bilanzierungsrichtlinie des Matching-Prinzips der Verkäufer muss in der Lage sein, die Einnahmen den Ausgaben zuzuordnen. Somit, Sowohl Einnahmen als auch Ausgaben sollten angemessen bewertet werden können.

Erlösrealisierung aus Verträgen

IFRS 15, Einnahmen aus Verträgen mit Kunden, legt die konkreten Schritte zur Umsatzrealisierung fest. Es ist wichtig zu beachten, dass es einige Ausschlüsse von IFRS 15 gibt, wie zum Beispiel:

- Mietverträge (IAS 17)

- Versicherungsverträge (IFRS 4)

- Finanzinstrumente (IFRS 9)

Schritte der Erlösrealisierung aus Verträgen

Die fünf Schritte zur Umsatzrealisierung in Verträgen sind wie folgt:

1. Identifizierung des Vertrags

Alle Bedingungen müssen erfüllt sein, damit ein Vertrag zustande kommt:

- Beide Parteien müssen dem Vertrag zugestimmt haben (ob schriftlich, verbale, oder angedeutet).

- Übergabepunkt von Waren und DienstleistungenProdukte und DienstleistungenEin Produkt ist ein materieller Gegenstand, der zum Erwerb auf den Markt gebracht wird, Beachtung, oder Verbrauch, während eine Dienstleistung ein immaterieller Gegenstand ist, die daraus hervorgeht, kann identifiziert werden.

- Zahlungsbedingungen sind gekennzeichnet.

- Der Vertrag hat kommerziellen Inhalt.

- Zahlungseinzug ist wahrscheinlich.

2. Ermittlung der Leistungspflichten

Einige Verträge können mehr als eine Leistungsverpflichtung beinhalten. Zum Beispiel, Der Verkauf eines Autos mit einer ergänzenden Fahrstunde würde als zwei Leistungspflichten gelten – die erste ist das Auto selbst und die zweite die Fahrstunde.

Leistungsverpflichtungen müssen voneinander getrennt sein. Folgende Bedingungen müssen erfüllt sein, damit eine Ware oder Dienstleistung unterscheidbar ist:

- Der Käufer (Kunde) kann die Waren oder Dienstleistungen selbst nutzen.

- Die Ware oder Leistung wird im Vertrag gesondert gekennzeichnet.

3. Ermittlung des Transaktionspreises

Der Transaktionspreis ist in der Regel leicht zu ermitteln; Die meisten Verträge beinhalten einen festen Betrag. Zum Beispiel, ein Preis von 20 $, 000 für den Verkauf eines Autos mit einer ergänzenden Fahrstunde. Der Transaktionspreis, in diesem Fall, wäre 20 $, 000.

4. Zuordnung des Transaktionspreises zu Leistungsverpflichtungen

Die Aufteilung des Transaktionspreises auf mehr als eine Leistungsverpflichtung sollte auf den Einzelverkaufspreisen der Leistungsverpflichtungen basieren.

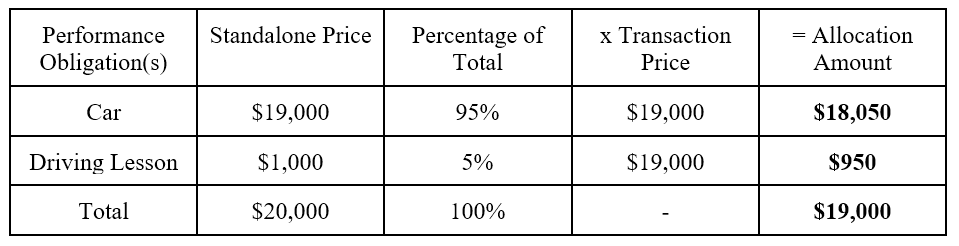

Zum Beispiel, ein Vertrag beinhaltet den Verkauf eines Autos mit einer ergänzenden Fahrstunde. Der Gesamttransaktionspreis beträgt 20 USD, 000. Der Einzelverkaufspreis des Autos beträgt 19 US-Dollar, 000, während der Einzelverkaufspreis der Fahrstunde 1 US-Dollar beträgt, 000. Die Aufteilung der Transaktionspreise würde wie folgt aussehen:

Hinweis:Der Prozentsatz der Gesamtsumme ist einfach der Standalone-Preis geteilt durch den Standalone-Gesamtpreis. Zum Beispiel, der Prozentsatz des Gesamtpreises für das Auto würde mit 19 US-Dollar berechnet werden, 000 / $20, 000 =95 %.

5. Umsatzrealisierung leistungsgerecht

Erinnern Sie sich an die Bedingungen für die Umsatzrealisierung. Die Bedingungen (1) und (2) besagen, dass Umsatzerlöse erfasst werden, wenn der Verkäufer den voraussichtlichen Zahlungsanspruch erfüllt hat. Deswegen, Erlöse werden erfasst entweder:

- Zu einem bestimmten Zeitpunkt; oder

- Im Laufe der Zeit

Im obigen Beispiel ist der mit dem auto verbundene umsatz würde zu dem zeitpunkt erfasst, zu dem der käufer das auto in Besitz nimmt. Auf der anderen Seite, die ergänzende Fahrstunde würde bei Leistungserbringung anerkannt.

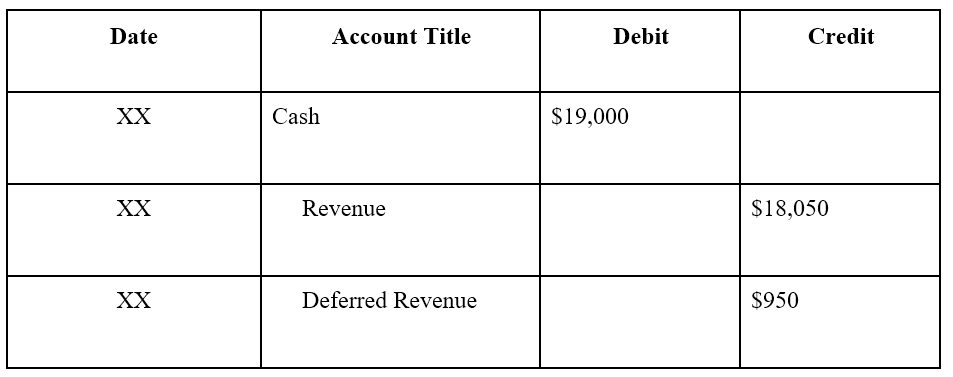

Die Journalbuchungen für die Erlösrealisierung für die beiden Leistungsverpflichtungen (Auto und Fahrunterricht) würden wie folgt aussehen:

Für den Verkauf des Autos und kostenlose Fahrstunde:

Hinweis:Einnahmen werden für den Verkauf des Autos erfasst (18 USD, 050), jedoch nicht für die ergänzende Fahrstunde, da diese noch nicht vorgesehen ist.

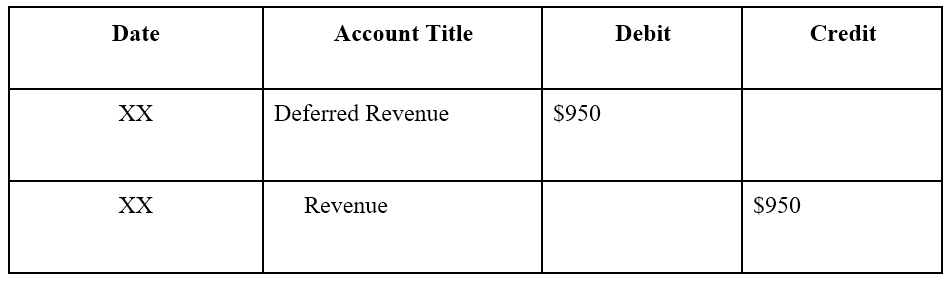

Wenn die ergänzende Fahrstunde erteilt wurde:

Hinweis:Der Umsatz wird aufgeschoben, bis die Fahrstunde erbracht wurde.

Grundsätze der GAAP-Erlösrealisierung

Das Financial Accounting Standards Board (FASB), das die Standards für US-GAAP festlegt, hat die folgenden 5 Grundsätze für die Erfassung von Erträgen:

- Identifizieren Sie den Kundenvertrag

- Identifizieren Sie die Verpflichtungen im Kundenvertrag

- Bestimmen Sie den Transaktionspreis

- Verteilen Sie den Transaktionspreis gemäß den Leistungsverpflichtungen im Vertrag

- Erlöse erfassen, wenn die Leistungsverpflichtungen erfüllt sind

Erfahren Sie mehr über die Grundsätze auf der Website des FASB.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Three Statement Model3 Statement ModelA 3 Statement Model verknüpft die Gewinn- und Verlustrechnung, Bilanz, und Kapitalflussrechnung in ein dynamisch verbundenes Finanzmodell. Beispiele, Handbuch

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- FinanzbuchhaltungstheorieFinanzbuchhaltungstheorieDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

-

Warum Ihr IRA nicht als Bildungssparplan dienen sollte

College- und andere Bildungsausgaben können einige der belastendsten Kosten sein, denen Sie jemals begegnen werden. Familien müssen möglicherweise Zehntausende oder sogar Hunderttausende von Dollar an

-

Ist es DeFi-Saison?

ETH bricht aus nach dezentralisierten Finanzmünzen (DeFi), fast alle von denen Ethereum-basiert sind, sind hart gelaufen. Wird die DeFi-Saison eine richtige Alternativsaison und vielleicht sogar ein

-

Wie man Jahre für den Ruhestand von Lehrern in Texas zurückkauft, um vorzeitig in den Ruhestand zu gehen

Teilnehmer des Texas Teacher Retirement Systems (TRS) können zurückerstattete Systemdienstleistungsgutschriften für Jahre zurückkaufen. Laut dem TRS Benefits Handbook, Die Gutschrift für den Rückkauf

-

Was tun mit Geld beim Sparen

Herzliche Glückwünsche! In den letzten Monaten und Jahren hat Sie haben hart gearbeitet, um Ihre Ersparnisse aufzubauen! Jetzt, wo Sie diesen beträchtlichen Geldbetrag zur Seite gelegt haben, Sie frag

Buchhaltung

-

Was ist Varianzanalyse?

Was ist Varianzanalyse? Die Abweichungsanalyse kann als Analyse der Differenz zwischen Plan- und Ist-Zahlen zusammengefasst werden. Die Summe aller Abweichungen gibt ein Bild der Gesamtüber- oder Unterperformance für einen b...

-

Coronavirus wird Allstate wahrscheinlich dazu bringen, Kunden einen weiteren Rabatt zu gewähren

Coronavirus wird Allstate wahrscheinlich dazu bringen, Kunden einen weiteren Rabatt zu gewähren Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden. Der Versicherer Allstate wird Autoversicherungskunden wahrscheinlich einen zusätzlichen R...

-

Wie wirkt sich ein Jobwechsel auf meine Lohnpfändung aus?

Wie wirkt sich ein Jobwechsel auf meine Lohnpfändung aus? Wie wirkt sich ein Jobwechsel auf meine Lohnpfändung aus? Lohnpfändung ist eine hässliche Möglichkeit, wenn Sie eine Schuld nicht bezahlen und der Gläubiger vor Gericht ein Urteil gegen Sie erwirkt...

-

So stoppen Sie die Zahlung eines SunTrust-Schecks

So stoppen Sie die Zahlung eines SunTrust-Schecks Sie können die Zahlung auf einem Scheck gegen eine Gebühr stoppen. Wenn Sie einen Scheck ausstellen, um eine Zahlung zu leisten, Sie beabsichtigen, dass dieser Scheck Ihre Bank freigibt. Jedoch, Wenn...