Was sind Produktkosten?

Produktkosten sind Kosten, die anfallen, um ein Produkt zu erstellen, das für den Verkauf an Kunden bestimmt ist. Produktkosten beinhalten direktes Material (DM), direkte Arbeit (DL), und Fertigungsgemeinkosten (MOH).

Verstehen der Kosten in Produktkosten

Produktkosten sind die direkt beim Herstellungsprozess anfallenden Kosten. Die drei grundlegenden Produktkostenkategorien werden im Folgenden beschrieben:

1. Direktmaterial

Direkte Materialkosten sind die Kosten von Rohstoffen oder Teilen, die direkt in die Herstellung von Produkten einfließen. Zum Beispiel, wenn Unternehmen A ein Spielzeughersteller ist, Ein Beispiel für direkte Materialkosten wäre der Kunststoff, der zur Herstellung des Spielzeugs verwendet wird.

2. Direkte Arbeit

Direkte Arbeitskosten sind die LöhneEmployee Stock Ownership Plan (ESOP) Ein Employee Stock Ownership Plan (ESOP) bezieht sich auf einen Mitarbeitervorsorgeplan, der den Mitarbeitern eine Beteiligung am Unternehmen einräumt. Der Arbeitgeber teilt jedem berechtigten Mitarbeiter ohne Vorabkosten einen Prozentsatz der Aktien des Unternehmens zu. Die Verteilung der Aktien kann sich nach dem Tarif des Arbeitnehmers richten, Bedingungen, Leistungen, und VersicherungHMO vs. PPO:Was ist besser?Um die beste Gesundheitsversorgung zu erhalten, müssen Sie sich oft zwischen HMO oder PPO entscheiden. Sie müssen in der Lage sein, eine fundierte Entscheidung darüber zu treffen, welcher Plan am besten funktioniert. die an Mitarbeiter gezahlt werden, die direkt an der Herstellung und Herstellung der Waren beteiligt sind – zum Beispiel Arbeiter am Fließband oder diejenigen, die die Maschinen zur Herstellung der Produkte verwenden.

3. Fertigungsgemeinkosten

Herstellungsgemeinkosten umfassen direkte werksbezogene Kosten, die bei der Herstellung eines Produkts anfallen, wie die Kosten für Maschinen und die Kosten für den Betrieb der Maschinen. Die Herstellungsgemeinkosten umfassen auch einige indirekte Kosten, wie die folgenden:

- Indirekte Materialien: Indirekte Materialien sind Materialien, die im Produktionsprozess verwendet werden, aber nicht direkt auf das Produkt zurückgeführt werden können. Zum Beispiel, Kleber, Öl, Band, Reinigungsmittel, etc. werden als indirekte Materialien klassifiziert.

- Indirekte Arbeit: Indirekte Arbeit ist die Arbeit derer, die nicht direkt an der Herstellung der Produkte beteiligt sind. Ein Beispiel wären Sicherheitskräfte, Vorgesetzte, und Qualitätssicherungsmitarbeiter in der Fabrik. Ihre Löhne und Leistungen würden als indirekte Arbeitskosten eingestuft.

Beispiel für Produktkosten

Unternehmen A ist ein Hersteller von Tischen. Die Produktkosten können umfassen:

- Direktes Material: Die Holzkosten für die Herstellung der Tische.

- Direkte Arbeit: Die Kosten für Löhne und Leistungen für die Tischler, um die Tische zu erstellen.

- Fertigungsgemeinkosten (indirektes Material): Die Kosten für Nägel, die verwendet werden, um die Tische zusammenzuhalten.

- Fertigungsgemeinkosten (indirekte Arbeit): Die Kosten für Löhne und Sozialleistungen für das Sicherheitspersonal, um die Produktionsstätte zu übersehen

- Fertigungsgemeinkosten (sonstige): Die Kosten für die Betriebskosten.

Firma A produzierte 1, 000 Tabellen. Um 1 zu produzieren, 000 Tabellen, dem Unternehmen entstanden Kosten für:

- 12 $, 000 auf Holz

- $ 2, 000 auf Löhne für Tischler und 500 US-Dollar auf Löhne für Sicherheitspersonal, um die Produktionsstätte zu überblicken

- 100 Dollar für eine Tüte Nägel, um die Tische zusammenzuhalten

- $500 für Fabrikmiete und Nebenkosten

Gesamtproduktkosten:$12, 000 (direktes Material) + 2 $, 000 (direkte Arbeit) + 100 $ (indirektes Material) + 500 $ (indirekte Arbeit) + 500 $ (sonstige Kosten) =15 $, 100. Da dies die Herstellungskosten von 1 sind, 000 Tabellen, Das Unternehmen hat Kosten pro Einheit von 15,10 USD (15 USD, 100 / 1, 000 =15,10 $).

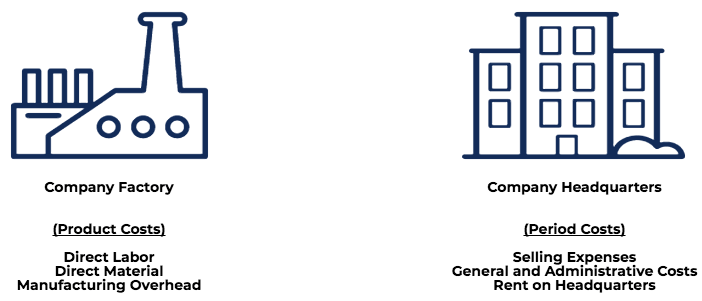

Periodenkosten

Produktkosten sind Kosten, die zur Herstellung eines Produkts erforderlich sind, während periodenkosten nicht herstellungsbedingte Kosten sind, die innerhalb einer Abrechnungsperiode als Aufwand erfasst werden.

Produktkosten Periodenkosten DefinitionKosten, die bei der Herstellung eines Produkts entstehenKosten, die nicht bei der Herstellung eines Produkts anfallen, und deshalb, dem Produkt nicht zuordenbarBesteht aus:Herstellungs- und ProduktionskostenFertigungsfremde KostenBeispieleRohmaterial, Lohn auf Arbeit, Produktionsgemeinkosten, Miete in der Fabrik, usw. Marketingkosten, Vertriebskosten, Prüfungsgebühren, Miete für das Bürogebäude, usw.

Betrachten Sie das folgende Diagramm:

Kosten im Jahresabschluss

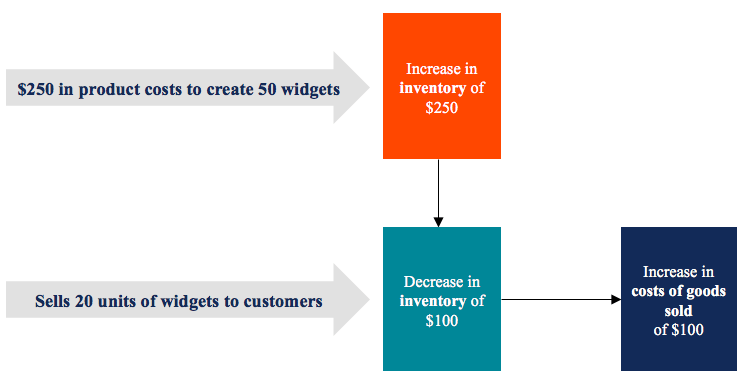

Produktkosten werden als Inventar behandeltInventarInventar ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die in der Bilanz ein (ein Vermögenswert) sind und nicht in der Gewinn- und Verlustrechnung als Kosten der verkauften Waren erscheinen, bis das Produkt verkauft wird.

Zum Beispiel, Ein Unternehmen stellt 50 Einheiten von Widgets zu einem Produktpreis von 5 US-Dollar her. Auf der Bilanz, es würde eine Bestandserhöhung von 5 $ x 50 =250 $ geben. Wenn das Unternehmen 20 Einheiten von Widgets verkauft, 5 $ x 20 =100 $ im Lagerbestand werden in der Gewinn- und Verlustrechnung auf die Kosten der verkauften Waren übertragen, während die restlichen 150 $ im Bestand der Bilanz verbleiben.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Mehr Ressourcen

CFI ist ein globaler Anbieter von Finanzmodellierungsklassen und verwaltet die Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung von CFI Financial Modeling and Valuation Analyst (FMVA)® wird Ihnen helfen, das Vertrauen zu gewinnen Sie in Ihrer Finanzkarriere brauchen. Melden Sie sich noch heute an! Zertifizierung. Um weiter zu lernen und Ihre Karriere voranzutreiben, diese anderen CFI-Ressourcen sind hilfreich:

- Herstellungskosten (COGM) Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte

- BetriebszyklusBetriebszyklusEin Betriebszyklus (OC) bezieht sich auf die Tage, die ein Unternehmen benötigt, um Inventar zu erhalten, Verkauf des Inventars, und kassiere Bargeld aus dem Verkauf

- Inventory AuditAuditing InventoryAuditing Inventory ist der Prozess des Abgleichs von Finanzunterlagen mit physischem Inventar und Aufzeichnungen. Es kann von Auditoren und anderen ausgefüllt werden

-

Was sind verzinsliche Schulden?

Was sind verzinsliche Schulden? Ein Unternehmen hat sowohl Einnahmen als auch Schulden, in der Regel in der Bilanz widergespiegelt. Schulden, auch als Verbindlichkeiten bekannt, kann entweder verzins

-

So finden Sie ländliches Land zum Verkauf

Für viele, ein Gehöft oder eine Ferienhütte fernab vom Großstadttrubel zu besitzen, ist ein Lebenstraum. Jedes Jahr, viele Jäger, Hobbylandwirte und Rentner machen sich auf die Suche nach der perfekte

-

Wie neueste Technologien und gesunder Aktivismus Fake News eindämmen können

Der Begriff „Fake News“ ist in den letzten zwei Jahren allgegenwärtig geworden. Das Cambridge English Dictionary definiert es als „falsche Geschichten, die wie Nachrichten erscheinen, Verbreitung im I

-

Münzen in Halter einlegen

Münzen in Halter einlegen Wenn Sie es gewohnt sind, Ihr Kleingeld am Ende des Tages in eine Schüssel oder ein Glas zu werfen, Sie werden feststellen, dass sich Ihr Münzvorrat ziemlich schnell aufbaue

Buchhaltung

-

Das Geschenk ist dein Freund – widerstehe ihm nicht

Das Geschenk ist dein Freund – widerstehe ihm nicht Ich war neulich beim Laufen, als ich anfing, einen Dialog in meinem Kopf zu beobachten. Ich praktiziere seit mehreren Jahren östliche Philosophie und Achtsamkeit, und das Beobachten des Geistes ist ei...

-

Was ist der Unterschied zwischen dem Kaufvertrag und dem Abtretungsvertrag?

Was ist der Unterschied zwischen dem Kaufvertrag und dem Abtretungsvertrag? Sowohl eine Kauf- als auch eine Abtretungsurkunde übertragen das Eigentum von einer Partei auf eine andere. Menschen verwenden eine Kaufurkunde am häufigsten bei einem typischen Immobilienverkauf, bei...

-

2,5 Milliarden Dollar verloren über ein Jahrzehnt:„Nigerianische Prinzen“ verlieren ihren Glanz

2,5 Milliarden Dollar verloren über ein Jahrzehnt:„Nigerianische Prinzen“ verlieren ihren Glanz aber Betrügereien nehmen zu Letztes Jahr, Australier meldeten Verluste von mehr als 634 Millionen AUD durch Betrug. ein deutlicher Sprung von 489,7 Millionen US-Dollar im Jahr zuvor. Die australisc...

-

Was ist Spoofing?

Was ist Spoofing? Spoofing ist eine störende algorithmische Handelspraxis, bei der Kaufangebote oder Angebote zum Verkauf von Futures-Kontrakten abgegeben werden. Es wird auch als Derivat bezeichnet, da Futures-Kontrak...