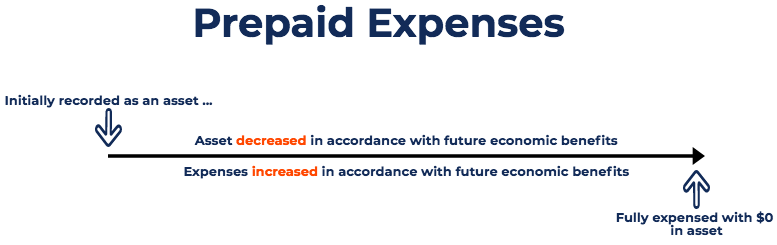

Was sind vorausbezahlte Ausgaben?

Rechnungsabgrenzungsposten stellen Ausgaben dar. AusgabenEine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit zum Kauf von Waren oder Dienstleistungen dar. Ein Aufwand wird an einer einzigen Stelle erfasst, die von einem Unternehmen noch nicht als Aufwand erfasst wurde, wurden aber im voraus bezahlt. Mit anderen Worten, Rechnungsabgrenzungsposten sind Ausgaben, die in einer Abrechnungsperiode bezahlt wurden, aber erst in einem späteren Abrechnungszeitraum angesetzt werden. Rechnungsabgrenzungsposten werden zunächst als Vermögenswerte erfasst, weil sie einen zukünftigen wirtschaftlichen Nutzen haben, und werden im Zeitpunkt der Realisierung des Nutzens als Aufwand erfasst (Matching-Prinzip).

Zusammenfassung

- Rechnungsabgrenzungsposten sind zukünftige Aufwendungen, die im Voraus bezahlt und daher zunächst als Vermögenswert erfasst werden.

- Da der Nutzen der Aufwendungen erfasst wird, das zugehörige Vermögenskonto wird vermindert und als Aufwand erfasst.

- Die häufigsten Arten von vorausbezahlten Ausgaben sind vorausbezahlte Mieten und vorausbezahlte Versicherungen.

Häufige Gründe für vorausbezahlte Ausgaben

Die beiden häufigsten Verwendungen von Vorauszahlungen sind Miete und Versicherung.

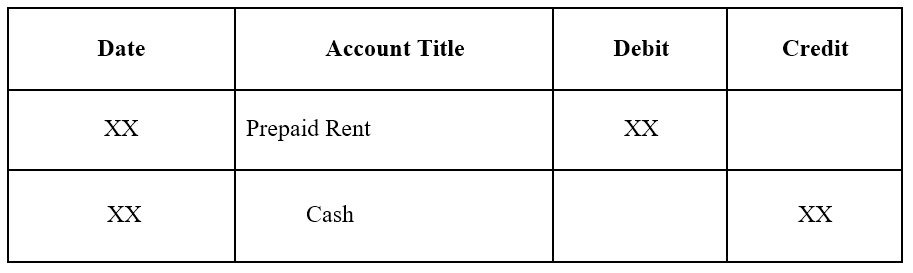

1. Vorausbezahlte Miete wird die Miete vor der Mietzeit bezahlt. Die Journaleinträge für die vorausbezahlte Miete lauten wie folgt:

Erster Journaleintrag für vorausbezahlte Miete:

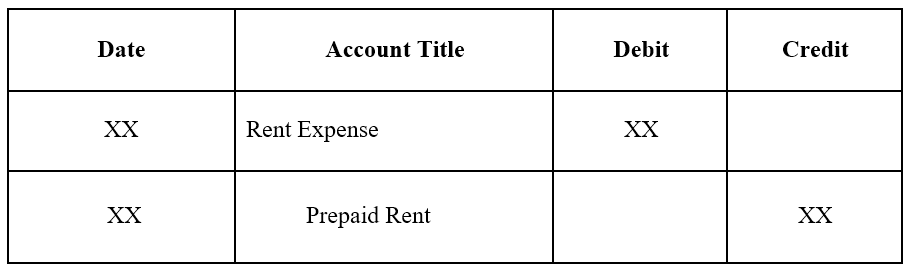

Journalbuchung bei Ablauf der vorausbezahlten Miete anpassen:

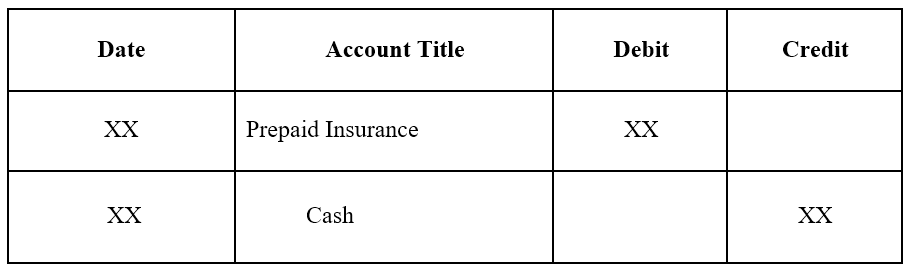

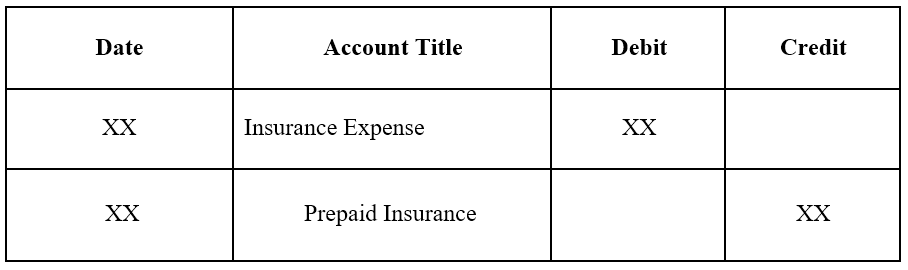

2. Im voraus bezahlte Versicherung eine im Voraus bezahlte Versicherung ist, die zum Bilanzstichtag noch nicht abgelaufen istBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

Erster Journaleintrag für Prepaid-Versicherungen:

Journalbuchung bei Ablauf der vorausbezahlten Versicherung anpassen:

Beispiel für vorausbezahlte Ausgaben

Wir werden uns zwei Beispiele für vorausbezahlte Ausgaben ansehen:

Beispiel 1

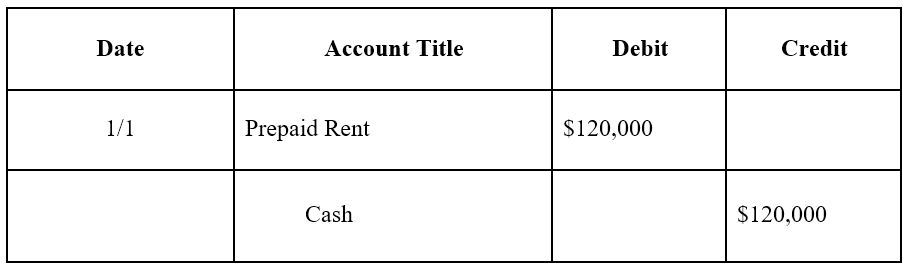

Unternehmen A unterzeichnet einen einjährigen Mietvertrag für ein Lagerhaus für 10 US-Dollar, 000 im Monat. Der Vermieter verlangt, dass Unternehmen A den jährlichen Betrag (120 USD, 000) im Voraus zu Beginn des Jahres.

Der erste JournaleintragJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journaleinträgen (die aus Belastungen und Gutschriften bestehen) für Unternehmen A wäre wie folgt:

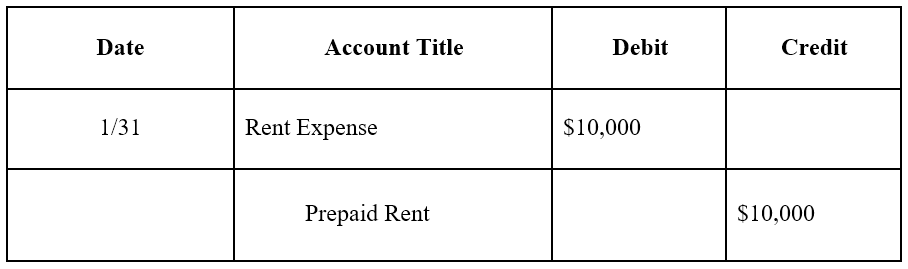

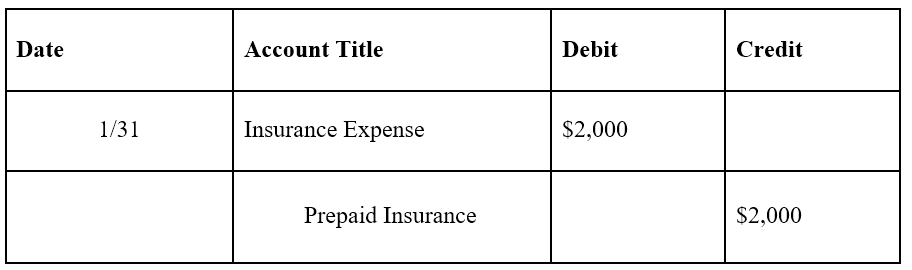

Am Ende eines Monats, Unternehmen A hätte einen Monat seines Mietvertrags aufgebraucht. Deswegen, Die vorausbezahlte Miete muss angepasst werden:

Hinweis:Ein Monat entspricht 10 USD, 000 ($120, 000 x 1/12) in der Miete.

Die Anpassung des Journaleintrags erfolgt jeden Monat, und am Ende des Jahres, wenn der Leasingvertrag keinen zukünftigen wirtschaftlichen Nutzen hat, der vorausbezahlte Mietsaldo wäre 0.

Beispiel #2

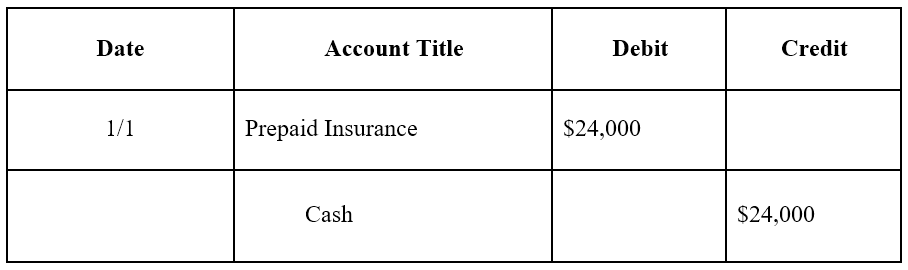

Mit Unterzeichnung des einjährigen Mietvertrags für das Lager Das Unternehmen kauft auch eine Versicherung für das Lager. Das Unternehmen zahlt 24 US-Dollar, 000 in bar im Voraus für eine 12-monatige Versicherungspolice für das Lager.

Der anfängliche Journaleintrag für Unternehmen A lautet wie folgt:

Am Ende eines Monats, Unternehmen A hätte einen Monat seiner Versicherungspolice aufgebraucht. Deswegen, Prepaid-Versicherung muss angepasst werden:

Hinweis:Ein Monat entspricht 2 USD, 000 ($24, 000 x 1/12) in der Versicherungspolice.

Die Anpassung des Journaleintrags erfolgt jeden Monat, und am Ende des Jahres, wenn der Versicherungsvertrag keinen zukünftigen wirtschaftlichen Nutzen hat, der vorausbezahlte Versicherungssaldo wäre 0.

Auswirkung des Rechnungsabgrenzungspostens auf den Jahresabschluss

Die anfängliche Journalbuchung für eine vorausbezahlte Ausgabe hat keinen Einfluss auf den Jahresabschluss eines Unternehmens. Zum Beispiel, siehe das erste Beispiel einer vorausbezahlten Miete. Der erste Journaleintrag für die vorausbezahlte Miete ist eine Belastung der vorausbezahlten Miete und eine Gutschrift in bar.

Dies sind beides Aktivkonten und erhöhen oder verringern die Bilanz eines Unternehmens nicht. Denken Sie daran, dass Rechnungsabgrenzungsposten als Vermögenswert betrachtet werden, da sie dem Unternehmen künftigen wirtschaftlichen Nutzen bringen.

Die Korrekturjournalbuchung für eine vorausbezahlte Ausgabe, jedoch, wirkt sich sowohl auf die Gewinn- und Verlustrechnung als auch auf die Bilanz eines Unternehmens aus. Siehe das erste Beispiel einer vorausbezahlten Miete. Die Anpassungsbuchung am 31. Januar würde zu einem Aufwand von 10 USD führen, 000 (Mietaufwand) und eine Verringerung des Vermögens um 10 USD, 000 (vorausbezahlte Miete).

Die Ausgaben würden in der Gewinn- und Verlustrechnung erscheinen, während die vorausbezahlte Miete um 10 US-Dollar sinkt. 000 würde die Aktiva in der Bilanz um 10 USD reduzieren, 000.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- KostenverhaltensanalyseKostenverhaltensanalyseKostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten im Verhältnis zu einer Änderung in der Unternehmensstruktur verändern

- KostenstrukturKostenstrukturKostenstruktur bezieht sich auf die Arten von Ausgaben, die einem Unternehmen entstehen, und setzt sich in der Regel aus fixen und variablen Kosten zusammen. Fixkosten bleiben unverändert

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- FinanzbuchhaltungstheorieFinancial Accounting TheoryDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

-

Beitrag zu einer IRA im Ruhestand:Vor- und Nachteile

Sollten Sie Ihren Ruhestand auch nach Ihrer Pensionierung finanzieren? Die Idee mag kontraintuitiv erscheinen, aber für Rentner, die noch Teilzeit arbeiten, Wenn Sie weiterhin ein steuerbegünstigtes i

-

Was ist ein Direkteintrag?

Eine direkte Notierung ist ein Verfahren, bei dem ein Unternehmen an die Börse gehen kann, indem es bestehende Aktien verkauft, anstatt neue anzubieten. Unternehmen, die sich für einen Börsengang mit

-

Kapitulation

Was ist Kapitulation? Kapitulation liegt vor, wenn Anleger frühere Gewinne in einem Wertpapier oder Markt aufgeben, indem sie ihre Positionen in Zeiten des Rückgangs verkaufen. Kapitulation kann jed

-

Was ist ein 3/1 Arm Hypothekendarlehen?

Kreditgeber bieten eine Vielzahl von verschiedenen Hypothekendarlehen an. Eine der Optionen ist eine Hypothek mit variablem Zinssatz, auch bekannt als ARM, statt einer Hypothek mit festem Zinssatz. Je

Buchhaltung

-

So aktivieren Sie eine MasterCard

So aktivieren Sie eine MasterCard So aktivieren Sie eine MasterCard Sobald Sie für eine neue Kreditkarte genehmigt wurden, Der nächste Schritt besteht in der Regel darin, auf den Posteingang zu warten. Um Manipulationen zu vermeiden,...

-

Wie man finanzielle Stabilität nach einer Scheidung aufbaut

Wie man finanzielle Stabilität nach einer Scheidung aufbaut Finanzielle Instabilität ist für fast drei Viertel der 25 Millionen Geschiedenen dieses Landes Realität. Eine Studie von TD Ameritrade befragte 2, 000 Teilnehmer, um zu prüfen, wie sie nach einer Sche...

-

Beste IRA-Konten im Oktober 2021

Beste IRA-Konten im Oktober 2021 Ein individuelles Rentenkonto (IRA) ist eine der beliebtesten Möglichkeiten, um für den Ruhestand zu investieren. Sie sparen nicht nur für Ihre Zukunft, sondern erhalten dafür auch einen großzügigen S...

-

6 Top-Kryptowährungen mit Smart Contracts

6 Top-Kryptowährungen mit Smart Contracts Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...