Was ist das periodische Inventarsystem?

Das periodische Inventursystem bezieht sich auf die Durchführung einer physischen InventurInventurInventar ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die eine geplante Zählung von Waren/Produkten umfassen. Das Führen von physischen Inventuren kann kostspielig sein, da der Prozess Zeit und Arbeitskraft verbraucht. Daher, viele Unternehmen führen nur periodisch Inventurzählungen durch. Ein periodisches Inventarisierungssystem ist eine häufig verwendete Alternative zu einem permanenten Inventarisierungssystem.

Wie ein System zur periodischen Inventarisierung funktioniert

Da die physische Buchführung aller auf Lager befindlichen Waren und Produkte so zeitaufwändig ist, die meisten Unternehmen führen sie zeitweise durch, was oft bedeutet, einmal im Jahr, oder vielleicht bis zu drei- oder viermal pro Jahr.

In einem periodischen System alle getätigten Transaktionen werden in einem Einkaufskonto des Unternehmens aufgeführt, die den Lagerbestand auf der Grundlage des Abzugs der Kosten der verkauften Waren (COGS) überwacht. Darin enthalten sind Materialkosten, Direkte. Es geht nicht, jedoch, Rechnung für kaputt, beschädigt, oder verlorene Ware und spiegelt in der Regel auch nicht zurückgegebene Artikel wider. Deshalb sind physische Inventuren notwendig, um genau wiederzugeben, wie viele materielle Güter sich in einem Geschäft oder Lagerbereich befinden.

Nach einer regelmäßigen Inventurzählung, die Einkaufskontodatensätze werden geändert, um die genaue monetäre Buchführung der Waren basierend auf der Anzahl der physisch vorhandenen Waren widerzuspiegeln.

Berechnungen im Periodensystem

Wie oben besprochen, Berechnen des Wertes eines Inventars von einer Inventurzählung zur nächsten, erfolgt, indem mit dem Eröffnungssaldo begonnen und alle buchhalterischen Zu- oder Abzüge auf das Konto angepasst werden.

Die Rechnung ist ziemlich einfach:

Der Anfangsbestand (basierend auf der letzten Inventur) plus die Gesamtzahl der Käufe, die im Zeitraum zwischen der vorherigen Inventur und der nächsten Inventur getätigt wurden, entspricht der Gesamtmenge der zum Verkauf verfügbaren Waren.

Der Gesamtinventarwert sind die Kosten (oder der Gesamtpreis) der verkaufsfähigen Waren – abzüglich der Gesamtzahl der Waren, die zwischen den physischen Inventuren verkauft werden. Die Inventurzählung ist dann abgeschlossen, und mit dem berechneten Wert verglichen. Allfällige Differenzen werden dann auf dem Konto der Herstellungskosten der verkauften Waren aufwandswirksam erfasst.

Das periodische Inventarisierungssystem ist ein integraler Bestandteil der Betriebsabläufe eines Unternehmens und die am häufigsten angewandte Art des Inventarisierungsprozesses, da wieder, physische Inventuren sind mit einem erheblichen Zeitaufwand verbunden, der letzten Endes, kostet Geld.

Während Abweichungen mit größerer Wahrscheinlichkeit auftreten, je mehr Zeit zwischen den Beständen vergeht, die mindestens regelmäßige Aktualisierung der zum Verkauf verfügbaren Waren eines Unternehmens verhindert in der Regel größere Probleme in Bezug auf verlorene Waren oder entgangene GewinnchancenBruttogewinnBruttogewinn ist der direkte Gewinn, der nach Abzug der Kosten der verkauften Waren übrig bleibt, oder Verkaufskosten, aus Verkaufserlösen. Es wird verwendet, um die Bruttogewinnspanne zu berechnen.

Mehr Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um weiter zu lernen, Sehen Sie sich die folgenden CFI-Ressourcen an:

- Days Inventory OutstandingDays Inventory OutstandingDays Inventory Outstanding (DIO) ist die durchschnittliche Anzahl von Tagen, die ein Unternehmen seinen Bestand vor dem Verkauf hält. Das Tageinventar

- VorlaufzeitVorlaufzeitVorlaufzeit bezieht sich auf die Zeit zwischen dem Start und dem Abschluss eines Vorgangs oder Projekts. Der Begriff wird häufig im Supply Chain Management verwendet.

- LIFO vs. FIFOLIFO vs. FIFOInmitten der laufenden LIFO vs. FIFO-Debatte in der Rechnungslegung Die Entscheidung für eine Methode ist nicht immer einfach. LIFO und FIFO sind die beiden am häufigsten verwendeten Techniken zur Bewertung der Herstellungskosten der verkauften Waren und des Lagerbestands.

- Inventory AuditAuditing InventoryAuditing Inventory ist der Prozess des Abgleichs von Finanzunterlagen mit physischem Inventar und Aufzeichnungen. Es kann von Auditoren und anderen ausgefüllt werden

-

Schauen Sie sich das gerade verkaufte 3-Millionen-Dollar-Haus Mandy Moore an

Mandy Moore – wer, ehrlich gesagt, Wir können nicht daran denken, ohne den Refrain zu „Candy“ zu summen – hat ihr langjähriges Haus in L.A. für knapp 3 Millionen US-Dollar verkauft. Moore kaufte das H

-

Was ist technischer Konkurs?

Technischer Konkurs bezieht sich auf eine Situation, in der eine natürliche oder juristische Person (z. Mit anderen Worten, sie sind effektiv bankrott, aus praktischer Sicht, aber nicht rechtlich bank

-

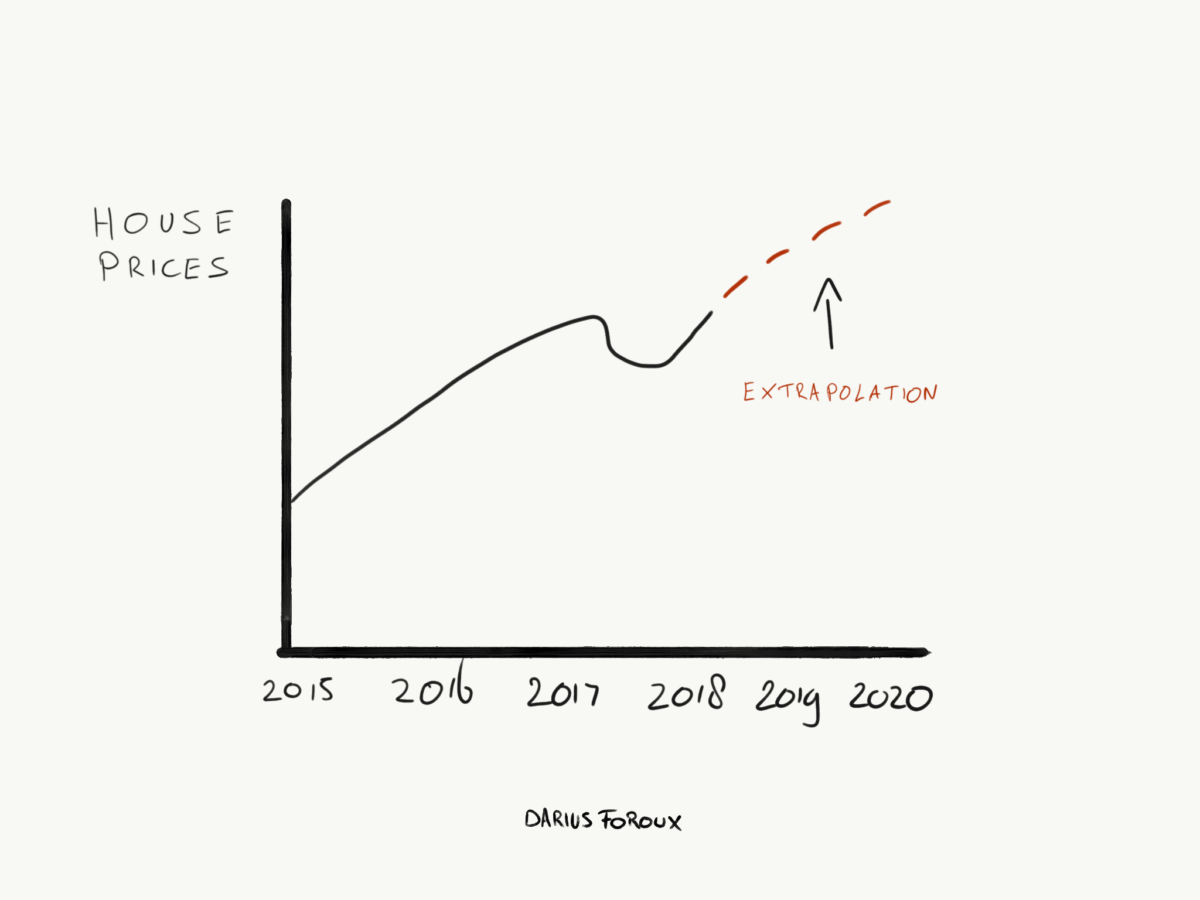

Hören Sie auf, Ihre Wahrnehmungen zu extrapolieren

Ich wette, Sie extrapolieren Ihre Wahrnehmungen die ganze Zeit. Lassen Sie mich Ihnen ein paar Beispiele geben und sagen, ob ich falsch liege. Die Hauspreise werden wahrscheinlich weiter steigen.

-

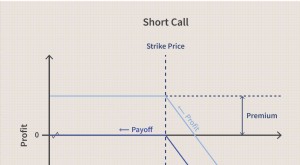

Kurzer Anruf

Was ist ein kurzer Anruf? Ein Short Call ist eine Optionshandelsstrategie, bei der der Trader darauf setzt, dass der Preis des Vermögenswerts, auf den er die Option platziert, fallen wird. Die zen

Buchhaltung

-

Der US-Postdienst bringt Ihre Kindheit zurück

Der US-Postdienst bringt Ihre Kindheit zurück Bildquelle:@ccjohnson0711/Twenty20 Der ausgefallene Name für das Briefmarkensammeln ist Philatelie. In den kommenden Jahren, die heißeste Briefmarke dieses Sommers könnte das Beanie Baby ihrer Zeit w...

-

So spenden Sie Wanderer

So spenden Sie Wanderer Wanderer in gutem Zustand können wiederverwendet werden. Rollatoren und andere Mobilitätshilfen wie Krücken und Rollstühle haben eine hohe Fluktuationsrate; die Menschen, die sie benutzen, brauchen d...

-

Leistungen der Sozialversicherung

Leistungen der Sozialversicherung Staatliche Sozialversicherungsprogramme bieten ein Sicherheitsnetz für ältere Menschen, Bedürftige und Arbeitslose. Verschiedene staatliche Programme bieten unterschiedliche Vorteile und werden auf un...

-

ACH vs. Überweisung:Was ist der Unterschied?

ACH vs. Überweisung:Was ist der Unterschied? Der elektronische Geldtransfer ist der sicherste und schnellste Weg, Geld zu überweisen. Es eliminiert das Risiko, dass Post verloren geht oder jemand das Geld abfängt. Sie haben zwei Hauptoptionen be...