Was ist die Periodenrechnung?

In der FinanzbuchhaltungFinancial Accounting TheoryFinancial Accounting Theory erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird, Rückstellungen beziehen sich auf die Erfassung von UmsätzenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Umsatz" und die ein Unternehmen verdient hat, aber noch keine Zahlung erhalten hat, und die AusgabenFeste und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach angefallenen, die das Unternehmen jedoch noch bezahlen muss. Die Methode folgt dem Matching-Prinzip, die besagt, dass Erträge und Aufwendungen in der Periode zu erfassen sind, für die sie angefallen sind.

Solche Rechnungslegungspraktiken, deshalb, haben generelle Auswirkungen auf die Handhabung der Gewinn- und Verlustrechnung und der Bilanz. Zu den betroffenen Konten gehören Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind Verbindlichkeiten und nicht zahlungswirksame Vermögenswerte, guten Willen, zukünftige Steuerschulden, und zukünftige Zinsaufwendungen, unter anderen.

Was ist eine Rückstellung (in Klartext)?

Was genau ist eine „Rückstellung“? Wenn Unternehmen für alle Umsätze zum gleichen Zeitpunkt Barzahlungen erhalten haben, als sie erwirtschaftet wurden, und für alle Ausgaben zum Zeitpunkt ihrer Entstehung Barzahlungen geleistet hat, Rückstellungen wären nicht erforderlich. Jedoch, da die meisten Unternehmen einige Einnahmen im Jahr haben, die erwirtschaftet wurden (d. h. Waren/Dienstleistungen geliefert wurden), für die jedoch keine Zahlung eingegangen ist, sie müssen für diese unbezahlten Einnahmen Rechenschaft ablegen.

Gleiches gilt für Spesen. Wenn Unternehmen Aufwendungen (d. h. Waren/Dienstleistungen erhalten) aber noch nicht bar bezahlt, dann müssen sie angesammelt werden.

Der Zweck der periodengerechten Buchführung besteht darin, Einnahmen und Ausgaben den Zeiträumen zuzuordnen, in denen sie angefallen sind, im Gegensatz zum Zeitpunkt der tatsächlichen Cashflows, die mit ihnen verbunden sind.

Kategorien in der Periodenrechnung

In der Buchhaltung, Rückstellungen fallen im weitesten Sinne entweder unter Einnahmen (Forderungen) oder Aufwendungen (Verbindlichkeiten).

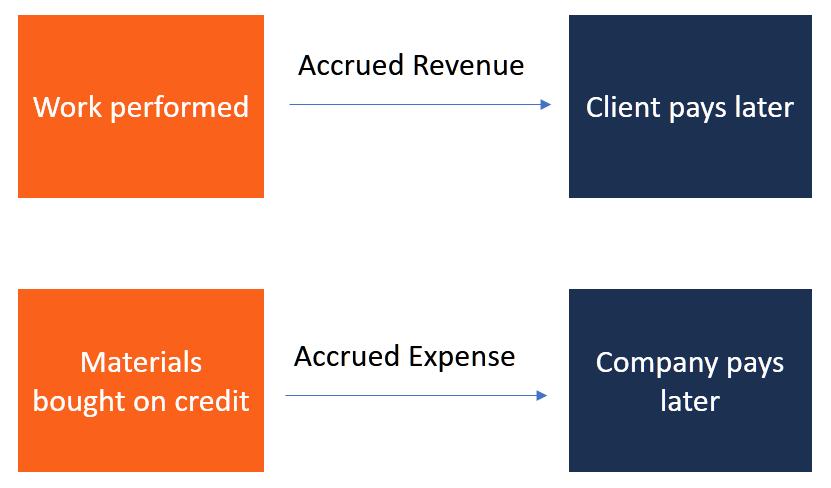

1. Aufgelaufene Einnahmen

Aufgelaufene Erträge sind entweder Erträge oder Vermögenswerte (einschließlich Sachvermögen), die noch zu erhalten sind. In diesem Fall, ein Unternehmen kann Dienstleistungen erbringen oder Waren liefern, tut dies aber auf Kredit.

Beispiel

Ein Beispiel für aufgelaufene Einnahmen ist der Stromverbrauch. Ein Elektrizitätsunternehmen stellt seinem Verbraucher in der Regel den Strom zur Verfügung, bevor er die Zahlung dafür erhält. Der Verbraucher verbraucht den Strom und der Zähler zählt den Messwert. Dann, am Ende des Abrechnungszeitraums, der Verbraucher wird in Rechnung gestellt. Während des Monats, das Unternehmen bezahlt seine Mitarbeiter, es befeuert seine Generatoren, und es fallen Logistikkosten und sonstige Gemeinkosten an.

Das Elektrizitätsunternehmen muss bis zum Ende des Monats warten, um seine Einnahmen zu erhalten. trotz der monatlichen Ausgaben, die es hat. Inzwischen, er muss anerkennen, dass er künftige Einnahmen erwartet. Abgrenzungsrechnung, deshalb, gibt dem Unternehmen die Möglichkeit, seine Finanzlage genauer zu verfolgen.

Am Ende des Monats, wenn das Unternehmen Zahlungen von seinen Schuldnern (Kunden) erhält, Forderungen gehen zurück, während sich das Geldkonto erhöht.

2. Aufgelaufene Aufwendungen

Ein abgegrenzter Aufwand bezieht sich darauf, wenn ein Unternehmen auf Kredit kauft und Verbindlichkeiten in sein Hauptbuch einträgt. anerkennt seine Verpflichtungen gegenüber seinen Gläubigern. In der Buchhaltung, es handelt sich um eine angefallene, aber noch nicht bezahlte Ausgabe. Zu den üblichen aufgelaufenen Kosten gehören:

- Zinsabgrenzung – Zinsaufwendungen, die geschuldet, aber nicht bezahlt werden.

- Lieferantenrückstellungen – Betriebsausgaben für Waren oder Dienstleistungen eines Drittanbieters.

- Lohn- oder Gehaltsrückstellungen – Dazu gehören Gehälter, die Arbeitnehmern geschuldet werden, die einen Teil des Monats arbeiten, ohne ihr volles monatliches Gehalt bezogen zu haben.

Beispiel

Nehmen wir als Beispiel ein Start-up-Unternehmen (Y) mit einem Mitarbeiter (Joe), der unter einem Cliff-Vesting-Plan steht. und wer nach fünfjähriger Verpflichtung auch einen Zuteilungsplan-Incentive erhält. Joe wird treu, hart arbeitend, und gewissenhaft bei der Arbeit für das Unternehmen. Er schafft es durch das erste Jahr und erhält somit seinen Klippenzuteilungsbonus, und qualifiziert sich für die folgenden fünf Jahre der restlichen Boni seines Vesting-Plans.

Jedoch, während dieser Zeit, Joe erhält seine Boni nicht materiell, wie dies bei Bargeld, das zum Zeitpunkt der Transaktion eingegangen ist, der Fall wäre. Stattdessen, Joes Boni sind aufgelaufen. Parallel dazu, Auch die Verbindlichkeiten von Unternehmen Y sind gestiegen.

In diesem Fall, Es ist offensichtlich, dass Unternehmen Y für fünf Jahre Schuldner von Joe wird. Deswegen, eine genaue Aufzeichnung von Joes Boni zu führen, Das Unternehmen muss eine Bonusverbindlichkeitsaufzeichnung erstellen, um diese Bonusaufwendungen zu erfassen. Wenn das Unternehmen Joes geschuldete Boni auszahlt, die Transaktion wird von der Gesellschaft erfasst, die ihr Passivkonto belastet und ihr Geldkonto gutschreibt.

Vorausbezahlte Ausgaben vs. aufgelaufene Ausgaben

Rechnungsabgrenzungsposten sind die Gegenleistung der aufgelaufenen Aufwendungen. Anstatt die Zahlung bis zu einem späteren Zeitpunkt aufzuschieben, ein Unternehmen zahlt im Voraus für Dienstleistungen und Waren, auch wenn er zum Zeitpunkt der Zahlung nicht die gesamte Ware oder Leistung auf einmal erhält. Zum Beispiel, ein Unternehmen kann seine monatlichen Internetdienste im Voraus bezahlen, am Anfang des Monats, bevor es die Dienste tatsächlich nutzt.

Auswirkungen der Periodenrechnung

Zusätzlich zu den Rückstellungen, die bestehenden Informationen eine weitere Schicht von Buchhaltungsinformationen hinzufügen, sie ändern die Art und Weise, wie Buchhalter ihre Aufzeichnungen durchführen. Eigentlich, Rückstellungen helfen bei der Entmystifizierung von buchhalterischen Mehrdeutigkeiten in Bezug auf Einnahmen und Verbindlichkeiten. Als Ergebnis, Unternehmen können Umsätze oft besser vorhersehen und gleichzeitig zukünftige Verbindlichkeiten im Zaum halten.

Rückstellungen helfen Buchhaltern bei der Identifizierung und Überwachung potenzieller Cashflow- oder Rentabilitätsprobleme und bei der Bestimmung und Bereitstellung einer angemessenen Lösung für solche Probleme.

Aufzeichnen von Rückstellungen

Um Rückstellungen zu erfassen, Der Buchhalter muss eine Rechnungslegungstheorie anwenden, die als Accrual-Methode bekannt ist. Die Abgrenzungsmethode ermöglicht es dem Buchhalter, anpassen, und verfolgen Sie „noch nicht erfasste“ Einnahmen und angefallene Ausgaben. Damit die Aufzeichnungen in den Abschlussberichten verwendet werden können, der Buchhalter muss die Journalbuchungen systematisch und genau korrigieren, und sie müssen überprüfbar sein.

Das Verhältnis zwischen Periodenrechnung und Kassenbuchhaltung

Auch wenn sowohl die Periodenrechnung als auch die Kassenbuchhaltung als Maßstab für die Leistung und die wirtschaftliche Lage eines Unternehmens im jeweiligen Geschäftsjahr dienen, Finanztransaktionen in der periodengerechten Buchführung werden sofort gemeldet – sowohl Sollen als auch Haben. Jedoch, die buchung der transaktionen in der kassenbuchhaltung erfolgt zum zeitpunkt der kassentransaktionen.

FASB- und IFRS-Beispiel

Die Financial Accounting Standards Boards (FASB) haben in den USA allgemein anerkannte Rechnungslegungsgrundsätze (GAAP) festgelegt, die vorschreiben, wann und wie Unternehmen für bestimmte Dinge Rückstellungen vornehmen sollen. Zum Beispiel, Die „Accounting for Compensated Absences“ verlangt, dass Arbeitgeber eine Verbindlichkeit für künftige Urlaubstage der Arbeitnehmer bilden. Erfahren Sie mehr über dieses Beispiel auf der FASB-Website.

Internationale Unternehmen außerhalb der USA folgen den IFRS-Standards. Um mehr zu lernen, besuchen Sie ihre Website.

Zusätzliche Ressourcen

CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)® Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an!Bezeichnung, ein führendes Zertifizierungsprogramm für Finanzanalysten. Um weiter zu lernen und Ihre Finanzkarriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Einträge anpassenEinträge anpassenDiese Anleitung zum Anpassen von Einträgen umfasst Umsatzabgrenzungen, Rechnungsabgrenzungsposten, aufgelaufene Ausgaben, aufgelaufene Einnahmen und andere Anpassungsjournale

- AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Was ist eine Kreditgenossenschaft?

Eine Kreditgenossenschaft ist eine Art Finanzorganisation, die ihren Mitgliedern gehört und von ihnen geleitet wird. Kreditgenossenschaften bieten ihren Mitgliedern eine Vielzahl von Finanzdienstleist

-

Wie ich in der kommenden Woche mit XRT handele

Andrew Keene Wie so ziemlich alles in diesem Jahr Schwarzer Freitag, heute, formt sich, um mächtig anders auszusehen. Viele Einzelhändler melden sich, um ihren jährlichen Spielplan, aber einige Outfi

-

So lösen Sie zerrissenes Papiergeld ein

Es gibt mehrere Möglichkeiten, beschädigte Währungen einzulösen. Die Erfindung des Papiergeldes ist eines der Dinge, die uns von der Wirtschaft des Mittelalters zu einer modernen Industriegesellschaf

-

Warum es riskant ist, mit Ihrem Geld auf Nummer sicher zu gehen

Der Aktienmarkt hat sich in letzter Zeit gut entwickelt, aber alle guten dinge haben irgendwann ein ende. Und viele von uns erinnern sich an eine Zeit vor nicht allzu langer Zeit, als ein großer Crash

Buchhaltung

-

Hypothekenqualifikation:So qualifizieren Sie sich für eine Hypothek

Hypothekenqualifikation:So qualifizieren Sie sich für eine Hypothek Ein Hauskauf ist ein spannender Schritt auf Ihrem persönlichen Weg. Obwohl es eine lustige Zeit in Ihrem Leben sein kann, Sie müssen auch akzeptieren, dass beim Hauskauf eine Menge Papierkram anfällt....

-

So bauen Sie ein günstiges Haus in Kanada

So bauen Sie ein günstiges Haus in Kanada Sie können ein billiges Haus in Kanada bauen. Der Bau eines Hauses ist teuer durch Baumaterialien, Bausachverständige und den Architekten anheuern und Material aus weit entfernten Orten versenden. In...

-

Diese 5 Kryptowährungen haben im Oktober die größten Gewinne gemacht

Diese 5 Kryptowährungen haben im Oktober die größten Gewinne gemacht Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Brauchen Sie einen Finanzberater? 5 Situationen, in denen es sich wahrscheinlich lohnt

Sie können viele finanzielle Aufgaben selbst erledigen, vor allem, wenn Sie sich die Zeit nehmen, sich über die beste Vorgehensweise zu informieren. Zum Beispiel, indem Sie lesen, wie man Investitione...