Was sind Periodenkosten?

Periodenkosten sind Kosten, die nicht in der Bilanz eines Unternehmens aktiviert werden könnenBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. sie werden in der angefallenen Periode als Aufwand erfasst und in der Gewinn- und Verlustrechnung ausgewiesen. Periodenkosten werden auch Periodenkosten genannt.

Periodenkosten verstehen

In der Betriebs- und Kostenrechnung, Periodenkosten beziehen sich auf Kosten, die nicht an die Produktion von Vorräten gebunden sind oder damit zusammenhängen. Beispiele sind der Verkauf, allgemeine und administrative (SG&A) Ausgaben, Marketingaufwendungen, Gehalt des Vorstandsvorsitzenden, und Mietaufwendungen im Zusammenhang mit einem Firmensitz. Die Kosten stehen nicht im Zusammenhang mit der Herstellung von Vorräten und werden daher in der Periode als Aufwand erfasst. Zusamenfassend, alle Kosten, die nicht an der Herstellung eines Produkts beteiligt sind (Produktkosten), sind Periodenkosten.

Periodenkosten vs. Produktkosten

Alle Kosten, die einem Unternehmen entstehen, sind entweder Periodenkosten oder Produktkosten. Zusätzlich, die beiden Kostenarten werden unterschiedlich erfasst. Weitere Vergleiche finden Sie in der folgenden Tabelle:

Produktkosten Periodenkosten Definition:Kosten im Zusammenhang mit der Herstellung eines ProduktsKosten, die nicht mit der Herstellung eines Produkts zusammenhängen. Erfassungsmethode:In der Bilanz als Vorräte aktiviert und schließlich in der Gewinn- und Verlustrechnung als Aufwand für die verkauften Waren ausgewiesenIn der Gewinn- und Verlustrechnung in der angefallenen Periode erfasstBeispiele:Direkt Arbeit, direkte Materialien, und FertigungsgemeinkostenMarketingaufwand, Verkauf, allgemeiner und administrativer Aufwand, und CEO-Gehalt

Um schnell zu erkennen, ob es sich bei den Kosten um Periodenkosten oder Produktkosten handelt, die Frage stellen, „Sind die Kosten direkt oder indirekt mit der Herstellung von Produkten verbunden?“ Wenn die Antwort nein ist, dann handelt es sich bei den Kosten um Periodenkosten.

Beispiel für Periodenkosten

Im Folgenden sind die Kosten dargestellt, die einem produzierenden Unternehmen im ersten Betriebsjahr entstehen:

- $10, 000 in direkten Materialien im Zusammenhang mit der Herstellung eines Produkts;

- $50, 000 in GehälternEntgeltEntgelt ist jede Art von Vergütung oder Zahlung, die eine Person oder ein Mitarbeiter als Bezahlung für ihre Dienste oder die Arbeit erhält, die sie für eine Organisation oder ein Unternehmen leisten. Es umfasst das Grundgehalt, das ein Mitarbeiter erhält, neben anderen Zahlungsarten, die im Rahmen ihrer Tätigkeit anfallen, die sich auf Produktionsarbeiter bezog;

- $ 5, 000 Miete für den Firmensitz des Unternehmens;

- $ 2, 000 in Marketingkampagnen;

- 300 USD Stromrechnung im Zusammenhang mit der Produktionsanlage des Unternehmens; und

- $20, 000 an Gehältern im Zusammenhang mit den Buchhaltern des Unternehmens.

Von den oben genannten Artikeln Welche Periodenkosten sollten in der angefallenen Periode als Aufwand erfasst werden?

Antwort:$5, 000 Miete für den Firmensitz des Unternehmens, $ 2, 000 in Marketingkampagnen, und $20, 000 der Gehälter der Buchhalter des Unternehmens sind Periodenkosten, da sie sich nicht auf die Herstellung von Produkten beziehen. Als solche, der Gesamtbetrag von 27 US-Dollar, 000 sollten im ersten Betriebsjahr als Aufwand erfasst werden.

Auswirkung auf die Gewinn- und Verlustrechnung

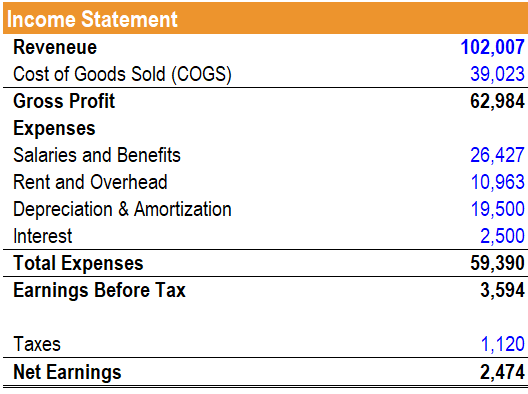

Wenn Periodenkosten als Aufwand erfasst werden, sie erscheinen in der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn oder und das Nettoeinkommen reduzieren. Betrachten Sie die folgende Gewinn- und Verlustrechnung:

Wie in der Gewinn- und Verlustrechnung oben dargestellt, Gehälter und Sozialleistungen, Miete und Gemeinkosten, Abschreibungen und Amortisationen, und Zinsen sind alle Periodenkosten, die in der angefallenen Periode als Aufwand erfasst werden. Auf der anderen Seite, Kosten der verkauften Waren im Zusammenhang mit den Produktkosten werden in der Gewinn- und Verlustrechnung als Aufwand erfasst, wenn das Inventar verkauft wird.

Verwandte Lektüre

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Vermeiden Sie diese 5 Fehler, wenn Sie im Ausland in Rente gehen

Jeder hat Horrorgeschichten über Rentner gelesen, die endlich den Sprung wagen, ihren lang gehegten Traum vom Umzug ins Ausland zu verwirklichen. nur damit alles schnell sauer wird. Fantasien von trop

-

9 Fragen, die Sie sich stellen sollten, bevor Sie einen Robo-Berater einstellen

Viele Experten sagen voraus, dass Roboter bald Jobs in vielen Branchen übernehmen werden. (Siehe auch:Roboter werden diese 5 Jobs bald übernehmen – gehört einer davon Ihnen?) Und dieser Trend ist si

-

So nutzen Sie Social Proof, um den Umsatz zu steigern

Zusamenfassend: E-Commerce-Händler werden ihren Umsatz steigern, wenn sie Social Proof einbringen, oder Kundenempfehlungen, auf ihrer Website und anderen Marketingkanälen. Vor Ort, Social Proof k

-

Market Maker vs. ECN Brokers – was ist die beste Option für den Devisenhandel

Heutzutage, Der einzige Schritt, der Sie vom Forex-Händler trennt, ist ein solider und sicherer Internetzugang. Dies alles ist auf die jüngste technologische Entwicklung zurückzuführen, die es Ihnen e

Buchhaltung

-

Was ist eine befreite Transaktion?

Was ist eine befreite Transaktion? Ausgenommene Geschäfte sind Wertpapiergeschäfte, die von der Registrierungspflicht befreit sind, ganz oder teilweise, im Wertpapiergesetz von 1933 beschrieben. Der Wertpapiergesetz von 1933 w...

-

So berechnen Sie die Kosten einer neu ausgegebenen Vorzugsaktie

So berechnen Sie die Kosten einer neu ausgegebenen Vorzugsaktie Bestimmen Sie die Kosten für neu ausgegebene Vorzugsaktien. Die Berechnung, wie viel es ein Unternehmen kosten wird, Aktien auszugeben, hilft diesem Unternehmen zu bestimmen, ob Vorzugsaktien in sein...

-

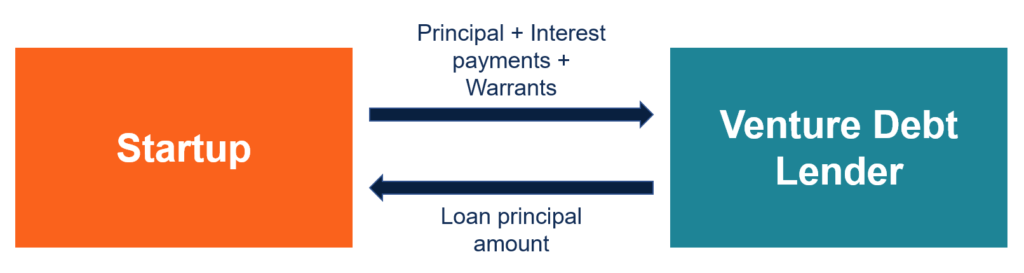

Was ist Venture Debt?

Was ist Venture Debt? Venture Debt ist eine Art der Fremdfinanzierung, die von Unternehmen in der Anfangsphase und Startups erhalten wirdStartup Valuation Metrics (für Internetunternehmen)Startup Valuation Metrics für Inte...

-

Was sind die Ähnlichkeiten zwischen Aktien und Anleihen?

Was sind die Ähnlichkeiten zwischen Aktien und Anleihen? Was sind die Ähnlichkeiten zwischen Aktien und Anleihen? Aktien und Anleihen sind beides wichtige Anlageformen, obwohl sie grundsätzlich unterschiedliche Wertpapierformen darstellen, sie haben viele ...