Was ist operative Marge?

Die Betriebsmarge entspricht dem BetriebsertragOperating IncomeOperating IncomeDer Betriebsgewinn ist der Betrag der Einnahmen, die nach Abzug der operativen direkten und indirekten Kosten von den Verkaufserlösen übrig bleiben. geteilt durch Einnahmen. Die operative Marge ist eine Rentabilitätskennzahl, die den Umsatz nach Abdeckung der betrieblichen und nicht betrieblichen Aufwendungen eines Unternehmens misst. Auch als Umsatzrendite bezeichnet, Das Betriebsergebnis gibt an, wie viel vom erzielten Umsatz übrig bleibt, wenn alle Betriebsausgaben abbezahlt sind.

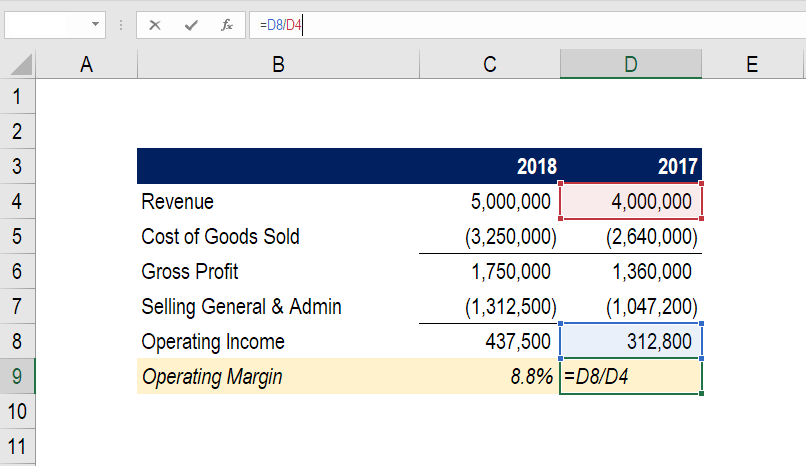

Im obigen Beispiel ist Sie können deutlich sehen, wie Sie die operative Marge 2018 für dieses Unternehmen erreichen. 2018 beginnt mit einem Umsatz von 5 Millionen US-Dollar, weniger COGS von 3,25 Millionen US-Dollar, was zu einem Bruttogewinn von 1,75 Millionen US-Dollar führte.

Von dort, weitere 1,3 Millionen US-Dollar an allgemeinen und administrativen Vertriebs- und Verwaltungskosten werden abgezogen, um ein Betriebseinkommen von 437 USD zu erzielen, 500.

Indem Sie 437 US-Dollar nehmen, 500 und dividiert durch 5,0 Millionen US-Dollar erhalten Sie eine operative Marge von 8,8 %.

Wie lautet die Formel für die Betriebsmarge?

Betriebsmarge =Betriebsgewinn / Umsatz x 100

Ein anderes Beispiel:

Das Unternehmen DT Clinton Manufacturing meldete in seiner Jahres-Gewinn- und Verlustrechnung 2015 einen Umsatz von insgesamt 125 Millionen US-Dollar. Das Betriebsergebnis vor Steuern betrug saldiert 45 Millionen US-Dollar, nachdem alle 80 Millionen US-Dollar an Betriebsausgaben für das Jahr abgezogen wurden. Als Ergebnis, eine operative Marge von 36% erwirtschaftet wurde, oder mit anderen Worten für jeden erzielten Dollar Umsatz, 0,36 US-Dollar werden als Betriebsgewinn einbehalten.

Was ist Betriebseinkommen?

Das Betriebseinkommen ist der Gewinn eines Unternehmens, nachdem alle Betriebsausgaben von den Verkaufsbelegen oder Einnahmen abgezogen wurden. Es stellt dar, wie viel ein Unternehmen mit seinem Kerngeschäft verdient, ohne andere Einkommensquellen, die nicht direkt mit ihrer Hauptgeschäftstätigkeit in Verbindung stehen. Es unterscheidet sich vom Nettoeinkommen dadurch, dass es die Aufwendungen für Steuern und Zinsen nicht enthält.

Dies gibt Investoren und Gläubigern einen klaren Hinweis darauf, ob das Kerngeschäft eines Unternehmens profitabel ist oder nicht, bevor Sie nicht betriebsnotwendige Elemente in Betracht ziehen.

Was ist Verkaufserlös?

UmsatzerlöseUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, der Begriff "Umsatz" bzw. Nettoumsatz ist der Geldbetrag, der durch den Verkauf von Waren und Dienstleistungen an Geschäftskunden erzielt wird, ausgenommen alle zurückgegebenen Waren und Zulagen/Rabatte, die Kunden angeboten werden. Dies kann entweder als Barverkauf oder Kreditverkauf realisiert werden.

Warum ist die Gewinnspanne im Geschäft wichtig?

Ein Unternehmen, das in der Lage ist, operatives Ergebnis zu erwirtschaften und nicht mit Verlust zu arbeiten, ist ein positives Zeichen für potenzielle Investoren und bestehende Gläubiger. Dies bedeutet, dass die operative Marge des Unternehmens Wert für Aktionäre und kontinuierliche Kreditbetreuung für Kreditgeber schafft. Je höher die Marge eines Unternehmens ist, je weniger finanzielles Risiko es hat – im Vergleich zu einer niedrigeren Quote, weist auf eine geringere Gewinnspanne hin.

Kontinuierliche Steigerung der GewinnmargeNet Profit MarginNet Profit Margin (auch bekannt als "Profit Margin" oder "Net Profit Margin Ratio") ist eine Finanzkennzahl, die verwendet wird, um den Prozentsatz des Gewinns zu berechnen, den ein Unternehmen von seinem Gesamtumsatz erwirtschaftet. Es misst den Nettogewinn, den ein Unternehmen pro Dollar Umsatz erzielt. im Laufe der Zeit zeigt, dass sich die Rentabilität verbessert. Dies kann entweder auf eine effiziente Kontrolle der Betriebskosten oder andere Faktoren zurückgeführt werden, die den Umsatzaufbau beeinflussen, wie z. B. höhere Preise, bessere Vermarktung, und die Kundennachfrage steigt.

Die Nachteile der Betrachtung der Betriebsmarge/des Gewinns

Der Betriebsgewinn ist eine buchhalterische Kennzahl, und daher kein Indikator für den wirtschaftlichen Wert oder den Cashflow. Der Gewinn beinhaltet mehrere nicht zahlungswirksame Aufwendungen wie Abschreibungen, aktienbasierte Vergütung, und andere Gegenstände. Umgekehrt, es beinhaltet keine Investitionen und Veränderungen des Betriebskapitals.

In Verbindung, Diese verschiedenen ein- oder ausgeschlossenen Posten können dazu führen, dass der Cashflow (der ultimative Werttreiber für ein Unternehmen) stark vom Betriebsgewinn abweicht (höher oder niedriger).

Um mehr zu lernen, Lesen Sie alles über UnternehmensbewertungBewertungBewertung bezieht sich auf den Prozess der Ermittlung des gegenwärtigen Wertes eines Unternehmens oder eines Vermögenswerts. Es kann mit einer Reihe von Techniken durchgeführt werden. Analysten, die wollen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Lesen Sie mehr über Gewinn- und Verlustkennzahlen:

Vielen Dank für das Lesen des CFI-Leitfadens zur Betriebsmarge. Weitere Informationen finden Sie in den folgenden CFI-Ressourcen.

- NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es angekommen ist durch

- EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele

- BetriebsertragBetriebsertragBetriebsertrag ist der nach Abzug der betrieblichen direkten und indirekten Kosten von den Verkaufserlösen verbleibende Erlös.

- AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel.

-

3 Schritte zur persönlichen Freiheit

Für den größten Teil meines Erwachsenenlebens, Ich war unfrei in einer freien Welt. Ich konnte tun und lassen, was ich wollte, aber ich habe diese Freiheit nicht genutzt. Ungewollte Verpflichtungen un

-

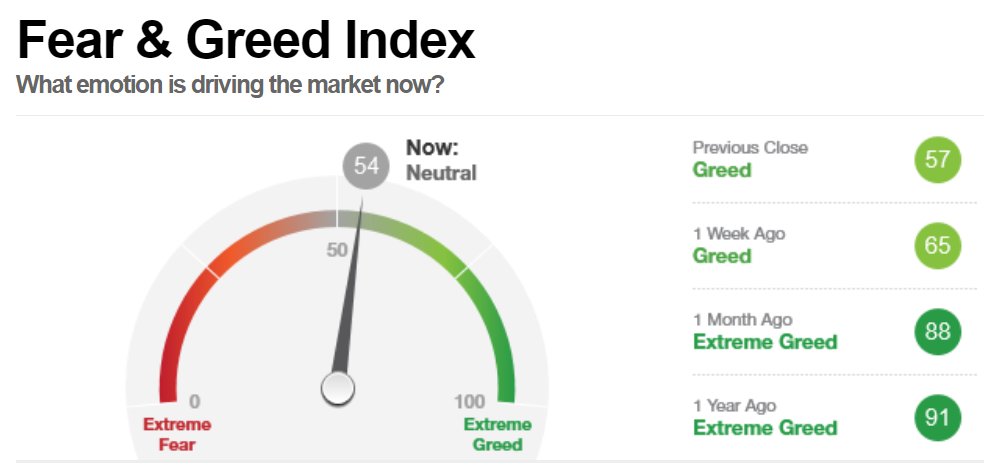

Was ist der Angst- und Gier-Index?

Der Angst- und Gier-Index, entwickelt von CNNMoney, wird verwendet, um abzuschätzen, ob Anleger an der Börse zu bullish oder bearish sind. Der Index reicht von 0 (extreme Angst) bis 100 (extreme Gier)

-

Pfändungsgesetze unter der Armutsgrenze

Bei einer Lohnpfändung gegen Sie, Ihr Arbeitgeber ist verpflichtet, Einkünfte von Ihrem Gehaltsscheck einzubehalten, bis eine Schuld beglichen ist. Die Menge variiert. Zum Beispiel, Wenn ein Gläubiger

-

So berechnen Sie den Devisenterminkurs

Es ist nicht ungewöhnlich, dass Unternehmen Geschäfte abschließen, die Zahlungen bis zu einem bestimmten Zeitpunkt in der Zukunft aufschieben. Sowohl kleine Unternehmen als auch große Konzerne führen

Buchhaltung

-

Öltanker füllen sich, da Coronavirus die Rohölnachfrage drückt

Öltanker füllen sich, da Coronavirus die Rohölnachfrage drückt Öltanker sammeln sich vor der Küste Kaliforniens und anderswo, während die aufkeimenden Vorräte die Produzenten dazu bringen, Lager zu finden. Von Regierungen weltweit erteilte „Stay-at-Home“-Aufträ...

-

So erkennen und überwinden Sie finanziellen Missbrauch

So erkennen und überwinden Sie finanziellen Missbrauch Finanzieller Missbrauch, Geld verwenden, um die Macht über eine andere Person zu manipulieren und aufrechtzuerhalten, ist eine der häufigsten Formen von häuslicher Gewalt. Finanzmissbraucher verwenden...

-

Omni-Militärkredite:Niedrige Zinsen für qualifizierte Servicemitglieder

Omni-Militärkredite:Niedrige Zinsen für qualifizierte Servicemitglieder Vorteile Nachteile Kann schnell Gelder erhaltenMuss aktives Militärmitglied oder Berufsveteran sein, der mindestens 20 Jahre gedient hatVerfügbar für aktives Militär im AuslandGroße Kreditbeträge n...

-

Wie funktioniert Cashback? Wichtige Dinge, die Sie wissen sollten

Wie funktioniert Cashback? Wichtige Dinge, die Sie wissen sollten Haben Sie sich schon einmal von einem Cashback- oder Prämien-Kreditkartenangebot verleiten lassen? Benutzt du derzeit einen? Wie funktioniert Cashback? Wenn Sie eine Cashback- oder Prämienkarte in Bet...