Was ist die Formel für den operativen Cashflow?

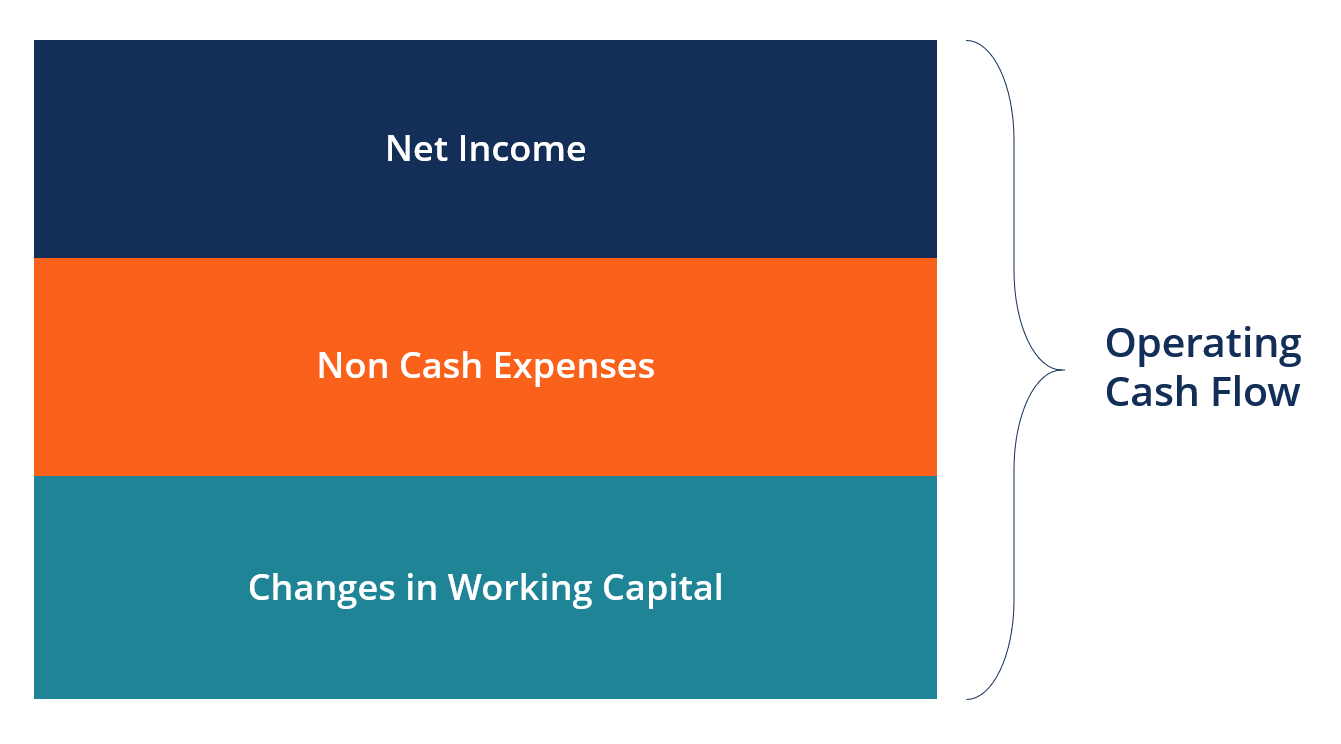

Die Formel für den operativen Cashflow wird verwendet, um zu berechnen, wie viel Cash ein Unternehmen aus seiner betrieblichen Tätigkeit in einer Periode generiert (oder verbraucht). und wird in der Kapitalflussrechnung angezeigtKapitalflussrechnung Eine Kapitalflussrechnung enthält Informationen darüber, wie viel Bargeld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Die Formel für jedes Unternehmen ist unterschiedlich. aber die Grundstruktur umfasst immer drei Komponenten:(1) Nettoeinkommen, (2) zuzüglich sachgerechter Spesen, (3) zuzüglich der Nettozunahme des Nettoumlaufvermögens.

Einfache operative Cashflow-Formel

Die einfache Formel für den operativen Cashflow lautet:

Operativer Cashflow =Nettoeinkommen + Alle nicht zahlungswirksamen Aufwendungen + Nettozunahme des Betriebskapitals

Die obige einfache Formel kann so aufgebaut werden, dass sie viele verschiedene Posten enthält, die wieder dem Nettoeinkommen hinzugefügt werden. wie Abschreibungen, sowie ein Anstieg der Forderungen, Inventar, und Kreditorenbuchhaltung. Durch Vornahme aller Anpassungen des Nettoeinkommens, wir kommen zum eigentlichen, Nettobetrag der vom Unternehmen erhaltenen oder verbrauchten Barmittel.

Lernen Sie diese Formel Schritt für Schritt im CFI-Grundlagenkurs zur Finanzanalyse.

Bestandteile der Formel für den operativen Cashflow

Im Folgenden werden die wichtigsten Komponenten genauer erklärt:

1. Nettoeinkommen

NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch kommt, ist der Nettogewinn nach Steuern des Unternehmens aus dem unteren Teil der Gewinn- und Verlustrechnung. Es ist das Bindeglied zwischen der Gewinn- und Verlustrechnung und der Kapitalflussrechnung. Um mehr darüber zu erfahren, wie die Aussagen tief miteinander verbunden sind, Lesen Sie den CFI-Leitfaden zur Verknüpfung der drei Abschlüsse.

2. Nicht zahlungswirksame Aufwendungen

Nicht zahlungswirksame Aufwendungen sind alle periodengerechten Aufwendungen, die in einem bestimmten Zeitraum nicht tatsächlich mit Bargeld oder Kredit beglichen werden. Zu den häufigsten Beispielen für nicht zahlungswirksame Aufwendungen zählen Abschreibungen, aktienbasierte Vergütung, Wertminderungsaufwendungen, und nicht realisierte Gewinne oder Verluste.

3. Unbares Betriebskapital

Nicht zahlungswirksames Betriebskapital ist das gesamte Umlaufvermögen. UmlaufvermögenDas Umlaufvermögen umfasst alle Vermögenswerte, die ein Unternehmen voraussichtlich innerhalb eines Jahres in Barmittel umwandeln wird. Sie werden üblicherweise verwendet, um die Liquidität von a (außer Bargeld) abzüglich aller kurzfristigen Verbindlichkeiten zu messen. Eine Erhöhung des Umlaufvermögens führt zu einer Verringerung der Zahlungsmittel, während eine Zunahme der kurzfristigen Verbindlichkeiten eine Zunahme der Zahlungsmittel bewirkt.

Zu den häufigsten nicht zahlungswirksamen Betriebskapitalpositionen gehören:

- Forderungen

- Vorausbezahlte Ausgaben

- Inventar

- Abbrechnungsverbindlichkeiten

- Kurzfristiger Anteil der langfristigen Schulden

- Umsatzabgrenzung

Detaillierte Formel für den operativen Cashflow

Die detaillierte Formel für den operativen Cashflow lautet:

Operativer Cashflow =Nettogewinn + Abschreibungen + Aktienbasierte Vergütung + Sonstige betriebliche Aufwendungen und Erträge + Latente Ertragsteuern – Bestandserhöhung – Erhöhung der Forderungen + Erhöhung der Verbindlichkeiten + Erhöhung der Rechnungsabgrenzungsposten + Erhöhung der Einnahmenüberträge

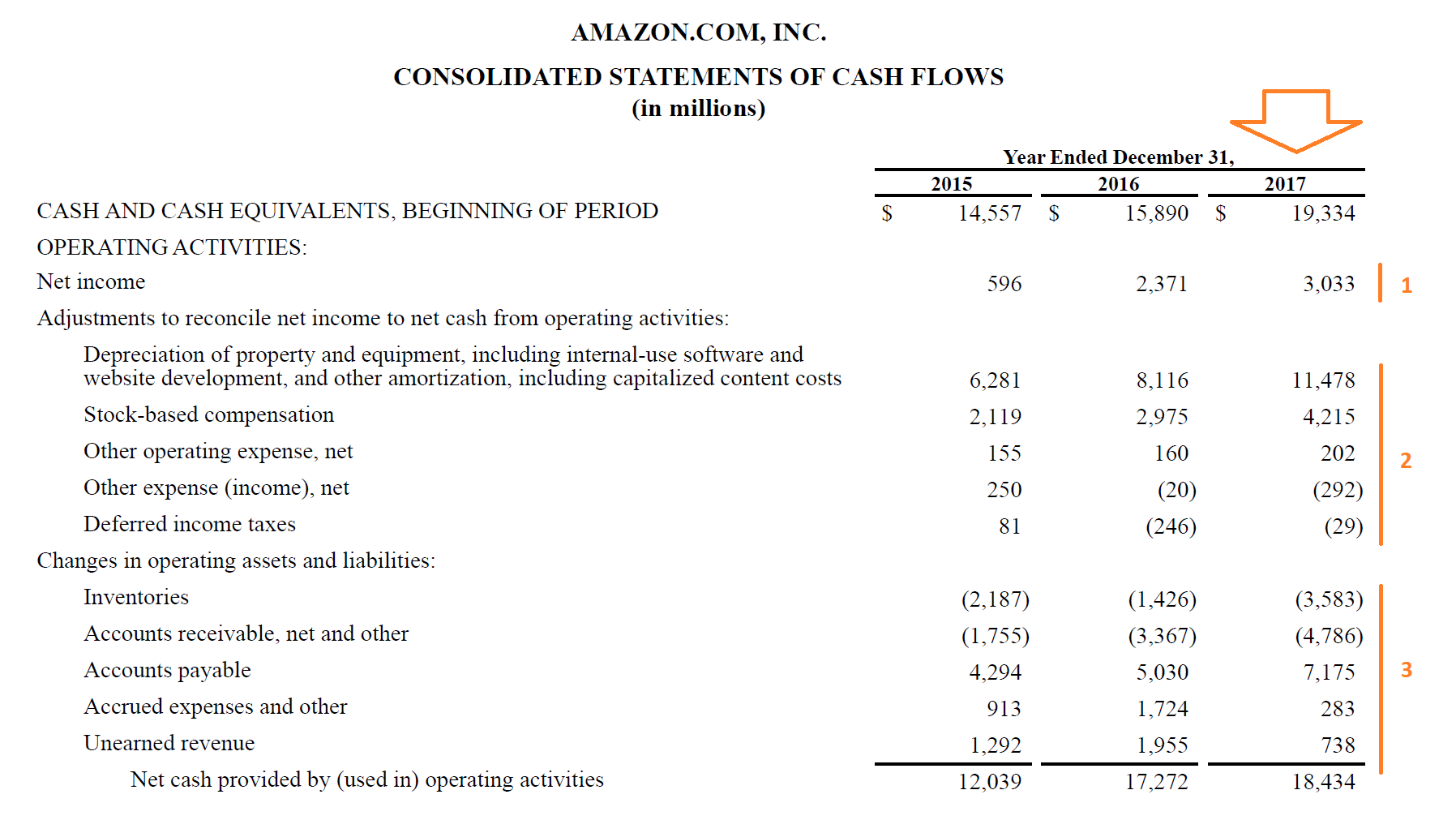

Nachdem Sie nun die Grundstruktur der mathematischen und buchhalterischen Funktionsweise verstanden haben, Schauen wir uns ein detailliertes Beispiel mit dem 2017 10-k von Amazon an.

Wie du siehst, Es stellt sich heraus, dass es eine ziemlich lange Formel ist, Es besteht jedoch immer noch aus den drei grundlegenden Abschnitten, die wir oben in diesem Handbuch untersucht haben.

Lassen Sie uns jede der drei Komponenten der Formel und ihre verschiedenen Werbebuchungen genauer untersuchen:

Erfahren Sie im CFI-Grundlagenkurs zur Finanzanalyse Schritt für Schritt, wie Sie den Cashflow berechnen.

Teil 1 – Nettoeinkommen

Dieser Teil ist sehr einfach; es beginnt einfach mit Amazons 2017 Nettoergebnis von $3, 033 Millionen, direkt aus der Gewinn- und Verlustrechnung entnommen.

Teil 2 – Nicht zahlungswirksame Ausgaben

Hier, Wir haben die verschiedenen nicht zahlungswirksamen Ausgaben, die Amazon im Jahr 2017 erfasst hat:

Abschreibungen stellen die periodengerechte Verrechnung des Kapitals dar, das das Unternehmen in die Erhaltung seines Eigentums investiert hat, Ausrüstung, Webseite, Software, usw. Da das Geld bereits für diese Artikel ausgegeben wurde, der Aufwand wird wieder hinzugerechnet. Es gibt verschiedene Abschreibungsmethoden, die ein Unternehmen anwenden kann.

Aktienbasierte Vergütung ist als Aufwand in der Gewinn- und Verlustrechnung zu erfassen, es gibt jedoch keinen tatsächlichen Zahlungsmittelabfluss. Da das Unternehmen den CEO bezahlt, FINANZVORSTAND, und andere Mitarbeiter mit Lagerbeständen, das Unternehmen gibt Aktien aus, anstatt ihnen Bargeld zu geben. Die aktienbasierte Vergütung ist definitiv mit wirtschaftlichen Kosten verbunden, da sie andere Aktionäre verwässert. Jedoch, bei der Berechnung des operativen Cashflows, es muss wieder hinzugefügt werden.

Sonstige betriebliche Aufwendungen und sonstige betriebliche Erträge finden Sie im Anhang zum Jahresabschluss, und im Fall von Amazon es beinhaltet Abschreibungen auf immaterielle Vermögenswerte, was der Abschreibung sehr ähnlich ist. Sonstige Erträge beziehen sich auf Fremdwährungsgewinne und Gewinne aus marktgängigen Wertpapieren.

Latente Ertragsteuern beziehen sich auf die Differenz zwischen den Einkommensteuern, die das Unternehmen in seiner Gewinn- und Verlustrechnung verbucht hat, und den Steuern, die es tatsächlich an den Staat gezahlt hat. Unternehmen berechneten zwei Zahlen zu zahlenden Steuern, einen für periodengerechte Abschlüsse und einen für die Abgabe von Steuererklärungen.

Teil 3 – Änderungen des Nettoumlaufvermögens

Hier sind die verschiedenen Änderungen bei den Betriebskapitalkonten, die Amazon im Jahr 2017 erlebt hat:

Inventar um 3 $ erhöht, 583 Millionen im Zeitraum, was dazu führte, dass dieser Bargeldbetrag in der Periode abgezogen wurde (da eine Erhöhung des Lagerbestands eine Verwendung von Bargeld ist).

Forderungen um 4 $ erhöht, 786 Millionen Euro im Berichtszeitraum und reduzierten damit die Barmittel im Berichtszeitraum um diesen Betrag, da mehr Einnahmen von den Kunden nicht gezahlt wurden.

Abbrechnungsverbindlichkeiten war um $7 höher, 157 Millionen, mit mehr Geld, das Lieferanten und Verkäufern geschuldet wird, was 2017 zu einem positiven Cashflow-Vorteil für Amazon führte.

Schließlich, aufgelaufene Aufwendungen erhöhte (ein Vorteil für den Cashflow) und nicht verdiente Einnahmen (auch abgegrenzte Einnahmen genannt), wenn aufsummiert, führte im Berichtszeitraum für Amazon zu einem höheren operativen Cashflow.

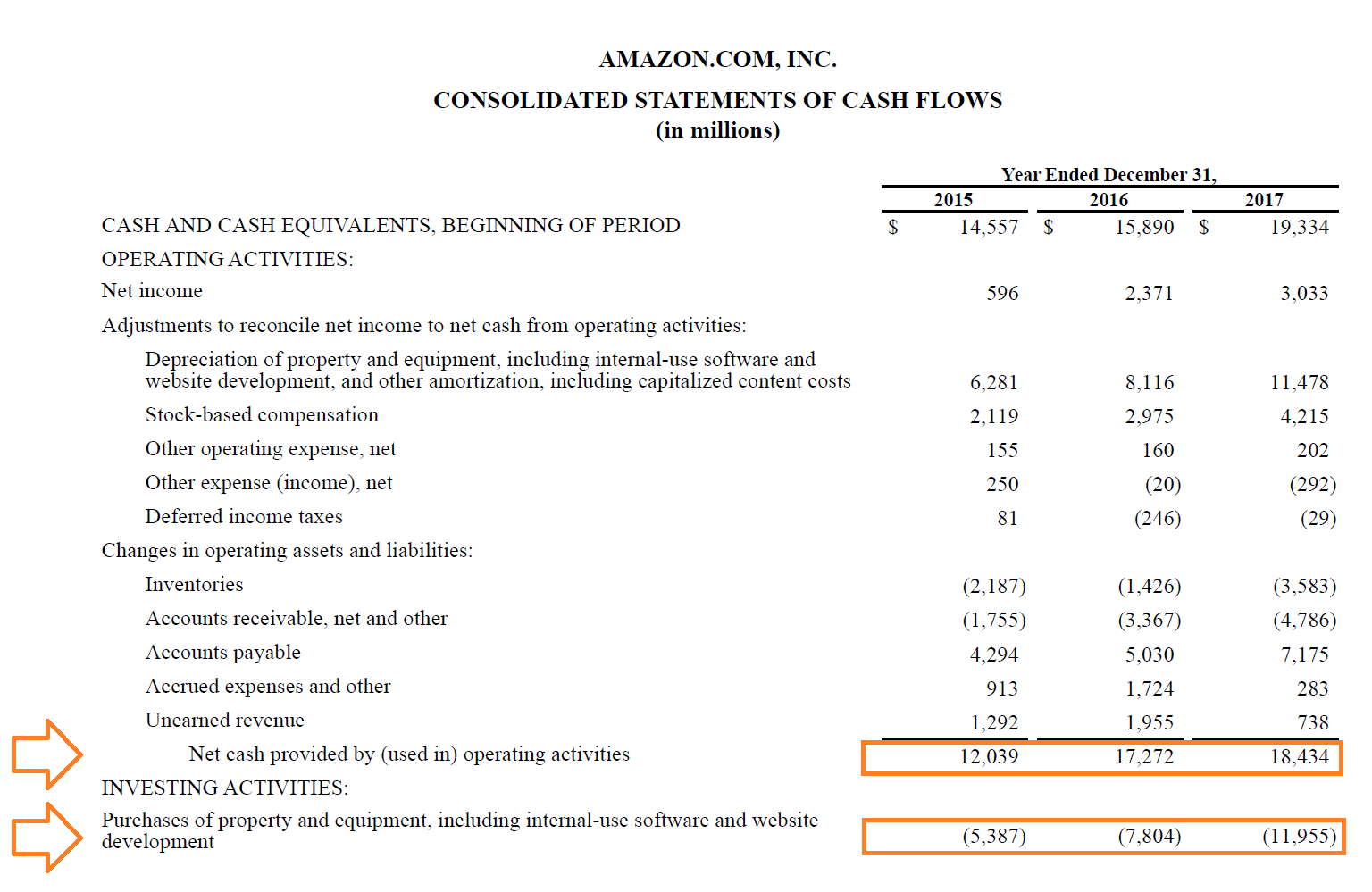

Gesamter operativer Cashflow

Hinzufügen von Teilen 1, 2 und 3 zusammen, erhalten wir die folgende operative Cashflow-Formel für Amazon:

+ 3 $, 003 Millionen Nettogewinn

+ 15 $, 574 Millionen nicht zahlungswirksame Aufwendungen wurden wieder aufgenommen

– Reduzierung der Barmittel um 173 Mio. USD aufgrund einer Änderung des Betriebskapitals

= $18, 343 Mio. Nettozahlungsmittel aus laufender Geschäftstätigkeit

Um mehr zu lernen, Sehen Sie sich den Kurs zur Modellierung der Unternehmensbewertung von CFI an.

Formel für den operativen Cashflow im Vergleich zur Formel für den freien Cashflow

Während die Formel für den operativen Cashflow hervorragend geeignet ist, um zu beurteilen, wie viel ein Unternehmen aus dem operativen Geschäft erwirtschaftet, es gibt eine wesentliche Einschränkung der Figur. Alle wieder hinzugerechneten nicht zahlungswirksamen Aufwendungen werden in keiner Weise berücksichtigt.

Der gegenläufige Effekt der Abschreibungen sind Investitionen. Unter Berücksichtigung der Investitionen, Wir verwenden die Free Cash Flow (FCF)-Formel.

Die FCF-Formel lautet Free Cashflow =Operativer Cashflow – Investitionen .

Im Jahr 2017, Der freie Cashflow wird mit 18 US-Dollar berechnet, 343 Millionen minus 11, 955 Millionen, das entspricht $6, 479 Millionen. Dies entspricht dem Geldbetrag, der nach der Reinvestition in das Unternehmen generiert wurde.

Um mehr zu lernen, Sehen Sie sich den Kurs zur Modellierung der Unternehmensbewertung von CFI an.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden gelesen haben, um die Formel für den operativen Cashflow zu verstehen. und wie der Cashflow aus dem operativen Geschäft berechnet wird und was er bedeutet.

CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- UnternehmensbewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

- Unternehmenswert vs. EigenkapitalwertUnternehmenswert vs. EigenkapitalwertUnternehmenswert vs. Eigenkapitalwert. Dieser Leitfaden erklärt den Unterschied zwischen dem Unternehmenswert (Firmenwert) und dem Eigenkapitalwert eines Unternehmens. Sehen Sie sich ein Beispiel für die Berechnung an und laden Sie den Rechner herunter. Unternehmenswert =Eigenkapitalwert + Fremdkapital - Barmittel. Erfahre die Bedeutung und wie jeder in der Bewertung verwendet wird

- FCFF vs FCFEFCFF vs FCFEEs gibt zwei Arten von Free Cashflows:Free Cashflow to Firm (FCFF), allgemein als unverschuldeter freier Cashflow bezeichnet; und Free Cashflow to Equity (FCFE), allgemein als Levered Free Cashflow bezeichnet. Es ist wichtig, den Unterschied zwischen FCFF und FCFE als Abzinsungssatz und Bewertungszähler zu verstehen

- Arten von FinanzmodellenArten von FinanzmodellenDie gebräuchlichsten Arten von Finanzmodellen sind:3-Statement-Modell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top 10 Typen

-

Die 8 augenöffnendsten Geldattraktionen in den USA

Foto:mizoula/iStock Einige meiner denkwürdigsten Urlaube drehten sich um Geld – und ich musste nicht viel davon ausgeben. Ich hatte mein Foto neben einem 1-Millionen-Dollar-Banknotenstapel bei Binion

-

Epic Games-Aktie:Wann wird der Börsengang herauskommen und spielen?

Update:13. April Am 13. April gab Epic Games bekannt, dass es eine zusätzliche Milliarde US-Dollar bei einer Bewertung von 28,7 Milliarden US-Dollar aufgebracht hat. Sony hat frühere strategische I

-

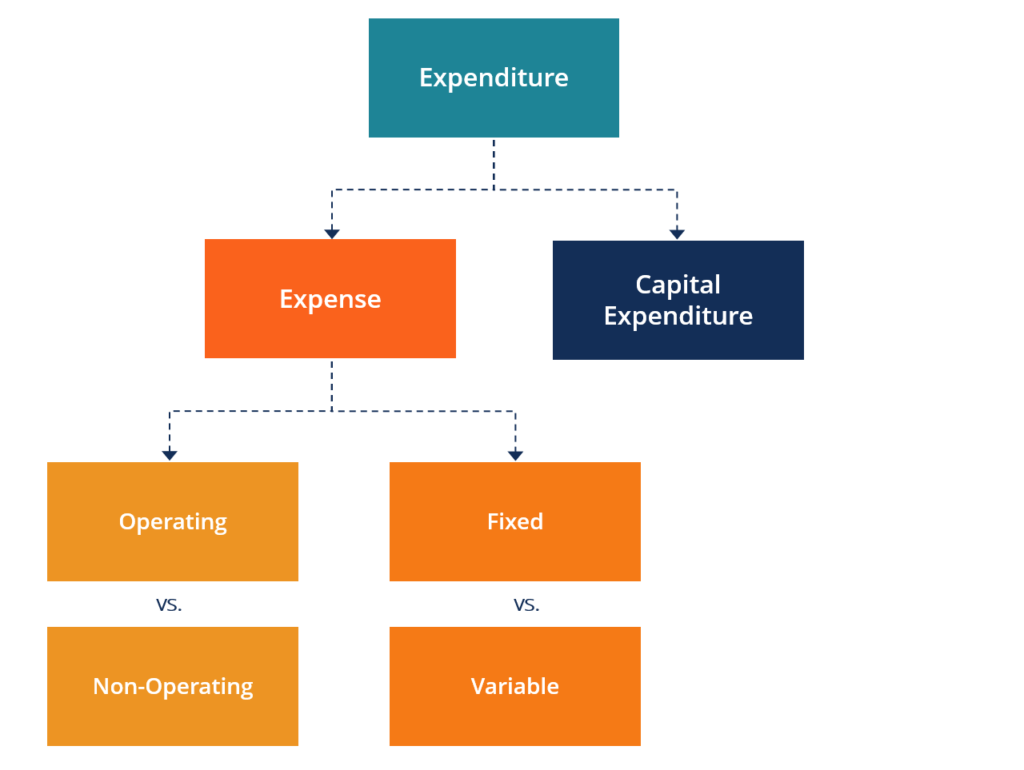

Was ist eine Ausgabe?

Für Unternehmen entstehen verschiedene Arten von Ausgaben. Ein Aufwand ist eine Art von Aufwand, der über die Gewinn- und Verlustrechnung fließt Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechn

-

Was benötige ich, wenn mein Anspruch auf Arbeitslosigkeit in Kalifornien abgelaufen ist?

Reichen Sie Ihren Erstantrag ein und das California Employment Development Department erledigt den Rest. Ein Anspruch auf Leistungen aus der Arbeitslosenversicherung erlischt 12 Monate nach Inkrafttr

Buchhaltung

-

Sparen Sie Geld – legen Sie Ihr Telefon weg

Sparen Sie Geld – legen Sie Ihr Telefon weg Es gibt einfach etwas an Mobiltelefonen, das all unsere besten Absichten aus dem Fenster wirft. Das Einkaufen auf Ihrem Handy kann Sie zu Impulskäufen verleiten, sogar mehr als auf einem Desktop-Compu...

-

Was ist ein Impulswellenmuster?

Was ist ein Impulswellenmuster? Ein Impulswellenmuster bezieht sich auf ein technisches Handelskonzept, das eine kräftige Bewegung des Preises eines Finanzinstruments bezeichnet. den primären Pfad des üblichen Trends stören. Es wird...

-

Diese 5 Ausgaben werden Sie im Ruhestand wahrscheinlich viel weniger kosten

Diese 5 Ausgaben werden Sie im Ruhestand wahrscheinlich viel weniger kosten Es gibt viele beängstigende Schlagzeilen darüber, wie schlecht die Menschen auf den Ruhestand vorbereitet sind. Und es ist schwer, die Forschung zu leugnen:Viele Leute sparen einfach nicht genug. Ei...

-

So finden Sie heraus, ob in meinem Haus Todesfälle aufgetreten sind

So finden Sie heraus, ob in meinem Haus Todesfälle aufgetreten sind Wenn Sie in einem sehr alten Haus wohnen, die Chancen stehen gut, dass irgendwann jemand darin gestorben ist. Ein gewaltloser Tod, oder sogar ein paar von ihnen, hat wahrscheinlich keinen Einfluss auf...